El mundo tiene un problema de deuda. La deuda como porcentaje del PIB ha aumentado a niveles muy elevados en todo el mundo. Los mercados desarrollados tienen, en promedio, una deuda mucho más alta que los mercados emergentes, pero estos últimos a menudo deben deuda en monedas que no controlan (como el dólar), por lo que es un grave problema global, aunque con diferentes magnitudes y formas en cada lugar.

Un informe del Fondo Monetario Internacional de 2019 encontró que, utilizando las cifras de 2018, la deuda mundial total era de 188 billones de dólares, o más del 220% del PIB mundial. Si se suman las deudas privadas y públicas, Estados Unidos, China y la Eurozona tienen niveles similares de deuda total como porcentaje del PIB, mientras Japón se encuentra en la cima de la proporción más alta de deuda total con respecto al PIB.

El Banco de Pagos Internacionales lleva la cuenta de la deuda gubernamental y de la deuda privada del sector no financiero como porcentaje del PIB de muchas naciones. A continuación, vemos las cifras de la deuda de algunos de los países y regiones económicas más grandes:

Fuente: Lyn Alden, Banco de Pagos Internacionales

Este artículo ayuda a poner en perspectiva algunas de las posibles consecuencias de estos altos niveles de deuda para el rendimiento de los activos financieros.

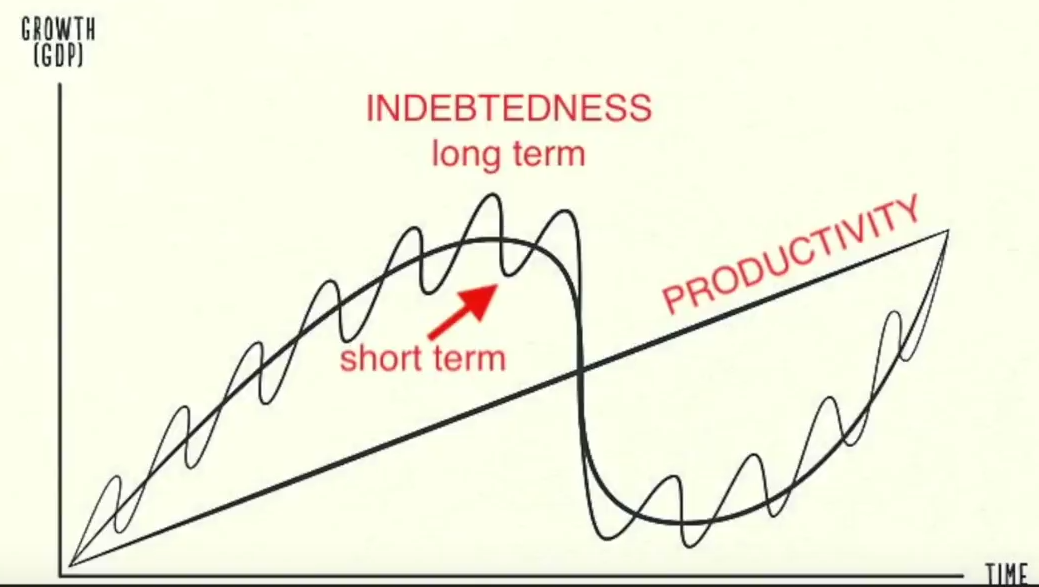

El apalancamiento tiene tendencia a acumularse en grandes super ciclos, además de los clásicos ciclos comerciales.

Ray Dalio, fundador de Bridgewater Associates, tiene un excelente gráfico que muestra su concepción de la relación entre el ciclo de deuda a largo plazo y el ciclo de crédito comercial a corto plazo:

Fuente: Lyn Alden, Ray Dalio

Con el tiempo, la tecnología conduce a un crecimiento de la productividad a un ritmo bastante suave. Sin embargo, la rápida acumulación de la deuda puede hacer que parte de ese crecimiento se “adelante” para crear un período de crecimiento más rápido del PIB (un “auge”), y luego los períodos subsiguientes de desapalancamiento pueden devolver parte de ese crecimiento adicional que anteriormente se había adelantado (un “declive”).

Durante un ciclo comercial típico de 3 a 10 años, la deuda se acumula hasta que se produce una recesión, lo que obliga a que se produzca un período de desapalancamiento, y luego, al recuperarse, la deuda comienza a acumularse de nuevo. Sin embargo, el desapalancamiento rara vez hace que la deuda como porcentaje del PIB baje a donde estaba al principio del ciclo, por lo que cada ciclo comercial de crédito subsiguiente tiende a terminar y reiniciarse con un nivel de deuda más alto que el ciclo anterior.

Otra variable clave son los tipos de interés. A medida que los tipos de interés disminuyen durante un largo período de desinflación, los gobiernos, los hogares y las empresas pueden soportar niveles de deuda absolutos más altos en relación con el PIB o los ingresos, sin dejar de poder pagar los intereses de esa deuda. Sin embargo, ese nivel de deuda excesivo hace que las empresas y otras entidades con deuda sean frágiles a las conmociones económicas.

Esta acumulación de deuda a lo largo de múltiples ciclos (que duran entre 50 y 100 años en total) es el ciclo de deuda a largo plazo. Con el tiempo, alcanza niveles insostenibles y desencadena un evento de desapalancamiento mucho mayor que normalmente implica una devaluación de la moneda para suavizar un ajuste sistémico tan grande.

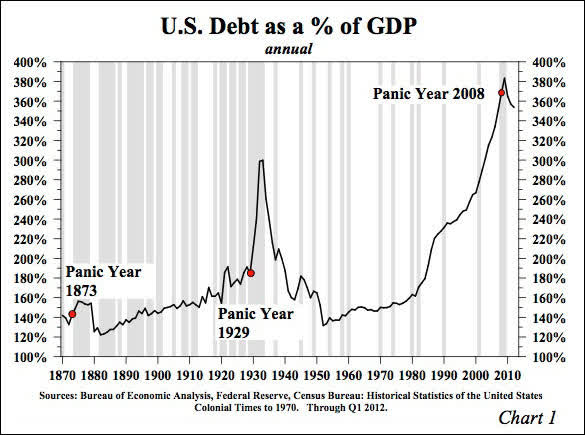

En los Estados Unidos, la Gran Depresión de 1930 fue la culminación del ciclo de la deuda a largo plazo, y se produjo un período de desapalancamiento masivo y devaluación de la moneda. Luego pasamos la mayor parte del siglo acumulando deuda como porcentaje del PIB desde entonces, y en las últimas décadas hemos acumulado una deuda aún mayor en relación con el PIB que la que teníamos en los años 30.

Fuente: Lyn Alden, Hoisington Investment Management Co.

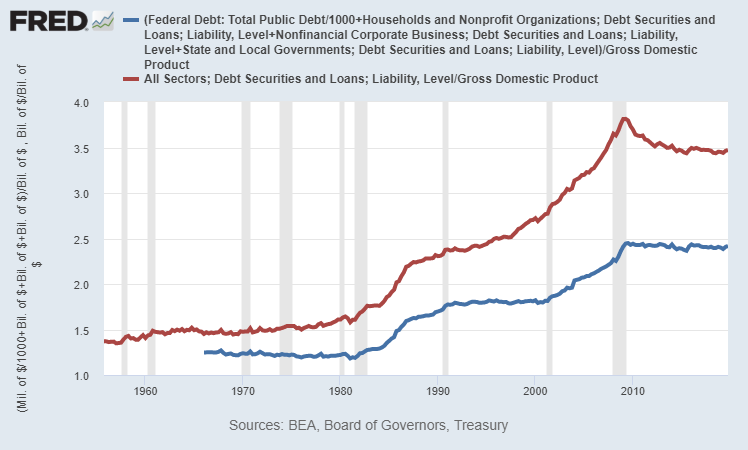

A finales de 2019, la deuda total de los Estados Unidos de todos los tipos según la Reserva Federal (es decir, incluye más que la tabla de deuda anterior del BIS) era igual a aproximadamente el 350% del PIB de los Estados Unidos (línea roja abajo). Si nos centramos únicamente en la deuda de los sectores no financieros (gobierno federal, gobiernos estatales y locales, hogares y empresas no financieras), la proporción es ligeramente inferior al 250% (línea azul abajo), lo que corresponde aproximadamente al 250% estimado por el BIS.

Fuente: Lyn Alden, Fed de San Luis

Podemos desglosar los cuatro principales subcomponentes de la deuda del sector no financiero (la línea azul del gráfico anterior) y ver que después de la crisis de 2008, una parte importante del apalancamiento pasó del sector privado al nivel federal y, sin embargo, los balances del sector privado siguen estando bastante apalancados:

Fuente: Lyn Alden, Fed de San Luis

Esta gran cantidad de deuda es una de las principales razones por las que tantos consumidores y empresas se declararon insolventes en un parón económico de dos meses en respuesta a un virus, y por las que trillones de dólares de estímulo bipartidista e impresión de dinero se produjeron a las pocas semanas del parón. Los altos niveles de deuda crean una fragilidad económica sistémica, hasta el punto de que la insolvencia masiva se convierte en un problema de seguridad nacional.

En los últimos años, la gente solía decir que los niveles históricamente altos de deuda no importaban mucho porque, gracias a los bajos tipos de interés, los costes del servicio de la deuda eran bajos. Esto permitió que los hogares y las empresas mantuvieran niveles elevados de deuda. Sin embargo, ese argumento sólo se aplica cuando todo funciona sin problemas, en un entorno económico no inflacionario y no perturbado. Pero llegó una pandemia (y en particular el cierre económico en respuesta a esa pandemia) y demostró lo frágil que era esa situación. Los bajos tipos de interés y su efecto en los costes del servicio de la deuda no importan mucho ni para los hogares ni para las empresas si pierden sus ingresos mientras todavía tienen una tonelada de deuda en el balance.

Como medida de la resistencia/fragilidad del sistema, los niveles absolutos de deuda en relación con métricas como el PIB y los niveles de ingresos importan, incluso en entornos de bajos tipos de interés. Los niveles de deuda también son una medida de cuánto valor de los activos financieros hemos extraído y multiplicado, en relación con la realidad económica de base.

El economista John Exter tiene una conocida concepción visual del sistema financiero llamada Pirámide de Exter:

Fuente: Lyn Alden

La pirámide está invertida porque cada capa de la pirámide es mucho más grande que la que está debajo de ella. Los activos de los cimientos, como el oro y el efectivo, se ven empequeñecidos en tamaño de mercado por las secciones más arriesgadas de la deuda, las acciones y los derivados.

En la parte inferior de la pirámide de Exter está el oro, la primera piedra, porque los dólares y otras monedas todavía estaban respaldados por el oro durante la carrera de Exter. En algunas representaciones de la pirámide, la sección de oro está separada del resto de la pirámide. Los Estados Unidos tienen oficialmente alrededor de 400 a 500 mil millones de dólares de oro como reservas, dependiendo de los niveles de precios de los últimos meses.

La siguiente capa es el dinero en papel o en la forma más común de hoy en día, el dinero digital. En el centro de esto está la base monetaria, y desde allí se expande en medidas estrechas y amplias la oferta monetaria total en el sistema bancario de reserva fraccionaria.

Luego, más arriba, está la capa de billetes, letras y bonos soberanos. Estos son promesas de pagar en efectivo en el futuro, y se considera que tienen un riesgo de impago nominal casi nulo, pero tienen el riesgo de la tasa de interés y el riesgo del poder adquisitivo.

A partir de ahí hay un par de niveles que incluyen el universo de activos privados y del gobierno local, que van desde las acciones a los bonos corporativos y los bonos municipales hasta el capital privado y los bienes raíces. Estos valores y otros activos tienen un riesgo de impago, además del riesgo de tipos de interés y el riesgo de poder adquisitivo.

En la cima de la pirámide inversa se encuentra el mercado de derivados, por ejemplo, opciones y futuros. A veces se piensa que esta capa de la pirámide también incluye pasivos sin recurso.

Cuanto más "ancha" es la pirámide invertida, más pesada e inestable es su cúspide, con mucha deuda y mercados de valores caros. Cuanto más "estrecha" es la pirámide invertida, más estable es. Esto es diferente a una pirámide normal que sería más estable a medida que se ensancha.

Por ejemplo, una pirámide de Exter más amplia y al revés tendría típicamente una mayor proporción de deuda a efectivo dentro del sistema (que es menos estable), y una pirámide más estrecha tendría típicamente una menor proporción de deuda a efectivo dentro del sistema (que es más estable). La mayoría o todas las economías modernas tienen más deuda que efectivo, pero es una cuestión de ratios.

Los ciclos de deuda a largo plazo suelen toparse con acontecimientos de desapalancamiento cuando la pirámide se hace muy ancha, con una cantidad increíble de deuda en relación con el efectivo en el sistema financiero. Se produce una escasez de efectivo para sostener las deudas existentes, y esto queda expuesto durante una recesión económica que, por lo demás, es normal.

En otras palabras, una recesión típica se convierte en algo más grande cuando un evento de desapalancamiento de un ciclo comercial a corto plazo se estrella contra una pirámide extremadamente ancha que no tiene mucha flexibilidad, y resulta en un período de desapalancamiento a largo plazo más grande, como vimos a partir de los marcos temporales de 1929 y 2007, y que dura muchos años a partir de esos picos.

El gobierno y el banco central no pueden controlar directamente el PIB, que es una medida de la producción económica. Sin embargo, pueden controlar significativamente la oferta de dinero.

Algunas personas piensan que los bancos comerciales por sí solos controlan la oferta de dinero basándose en cuánto prestan y cuánta demanda hay de préstamos, pero es importante darse cuenta de que el gobierno y el banco central también pueden enviar directamente dinero a la gente en forma de cheques asistenciales, beneficios extra de desempleo, seguridad social, ayudas para la vivienda, asistencia sanitaria, recortes de impuestos, exenciones fiscales, condonación de préstamos estudiantiles federales, o indirectamente a través de programas de infraestructura.

En otras palabras, el gobierno federal puede tener déficits fiscales masivos que se financian mediante la monetización de la deuda de la Reserva Federal (cuando la Fed crea nuevos dólares para comprar valores del Tesoro recién emitidos para financiar el gasto del gobierno), y esos dólares de déficit se inyectan en la economía de varias maneras y se abren camino en la oferta monetaria amplia, fuera del canal de préstamos de los bancos comerciales de la Reserva Fraccional.

Por lo tanto, cuando se trata de "arreglar" la deuda al final de un ciclo de deuda a largo plazo, es importante tener en cuenta que el sistema financiero puede reducir la deuda o aumentar el PIB y/o la oferta de dinero para que se acerque más a la deuda. El objetivo desde la perspectiva de los encargados de la formulación de políticas es reducir la deuda en relación con el PIB y/o la oferta monetaria, y para ello, o bien la deuda nominal puede disminuir o bien el PIB nominal o la oferta monetaria puede aumentar.

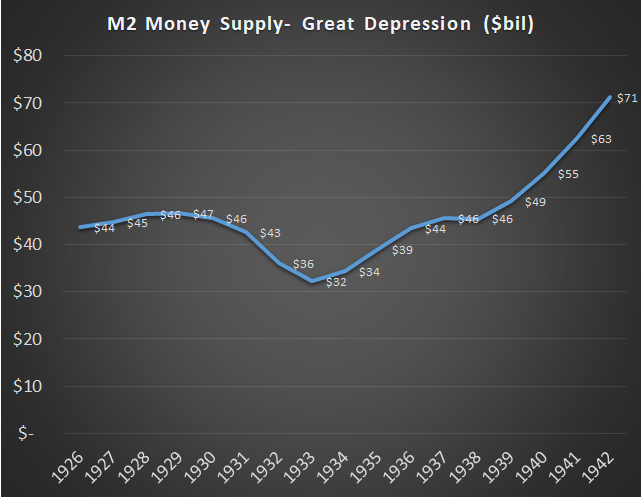

Si miramos el gráfico de la deuda sobre el PIB de la Gran Depresión de nuevo, podemos ver lo rápido que fue el desapalancamiento en 1933:

Fuente: Lyn Alden, Hoisington Investment Management Co.

¿Qué pasó? ¿Todos dejaron de pagar o pagaron sus deudas de repente? Nada de eso.

Una cantidad significativa de impagos y desapalancamiento se produjo durante todo el período comprendido entre 1930 y 1933, y eso en parte llevó a la contracción del PIB, por lo que la deuda como porcentaje del PIB siguió subiendo. En 1934, el dólar se devaluó más del 40% con respecto a su paridad de oro (de aproximadamente 1/20 onza a 1/35 onza), y el gobierno amplió enormemente la base monetaria (es decir, "dinero impreso") para financiar todo tipo de programas.

Fuente: Lyn Alden, Bridgewater Associates, Ray Dalio

Se produjo un gran "desapalancamiento" porque todas las deudas existentes esencialmente se devaluaron en relación con una oferta monetaria mucho mayor y en relación con la paridad del oro.

Esta política naturalmente favoreció a los deudores frente a los acreedores, y convirtió un ciclo deflacionario (1930-1933) en un ciclo reflacionario (de 1934 en adelante). Asimismo, aumentó la velocidad del dinero, por lo que el PIB nominal también subió. Esto no estuvo exento de grandes inconvenientes, especialmente para las personas que tenían dólares o eran acreedores a los que se les debían dólares, ya que el poder adquisitivo de esos dólares disminuyó.

La oferta monetaria total M2, después de haberse desplomado durante el período de impago, apalancamiento y deflación de 1930 a 1933, se duplicó rápidamente en los años siguientes durante el período de reflación posterior a la devaluación:

Fuente: Lyn Alden, San Jose State University Department of Economics

Podemos mirar hacia atrás miles de años de historia, a través de la historia americana, de la historia europea más extensa, y luego en la historia antigua romana, griega y mesopotámica, para ver que los problemas estructurales de la deuda a largo plazo se resuelven a menudo con importantes devaluaciones de la moneda y/o jubileos de la deuda. Nos guste o no, así es como funciona.

Debido a que el gobierno puede controlar la oferta de dinero más directamente que el PIB, una relación útil que hay que tener en cuenta es el total de la deuda del sistema dividido por la oferta monetaria global. En otras palabras, ¿cuántos dólares se promete pagar en el futuro (es decir, la deuda) en relación con cuántos dólares existen ahora? Cuanto mayor sea esa relación, más amplia es la pirámide invertida del Exter, al menos en lo que respecta a esa medida concreta, lo que la hace más insostenible y frágil.

Este es el gráfico anterior con los números post-pandemia a mayo de 2020:

Fuente: Lyn Alden, Bridgewater Associates, Ray Dalio

En muchos sentidos, la década de 2010 es inquietantemente similar a los años 30, y 2020 se está perfilando como inquietantemente similares a los años 40, en términos de política fiscal y monetaria.

Esta es la relación entre deuda total y oferta monetaria amplia a lo largo del tiempo, a finales de 2019:

Fuente: Lyn Alden, St. Louis Fed

Los años sesenta y setenta fueron el punto más bajo del ciclo de deuda a largo plazo, lo que significa que la deuda como porcentaje del PIB (y como porcentaje de la oferta monetaria) era baja. Específicamente, la relación entre deuda y oferta monetaria amplia promedió alrededor de 2,5 veces durante bastante tiempo.

A partir de finales de los años setenta, la deuda como porcentaje del PIB y la oferta monetaria comenzaron a acumularse (lo que no es casualidad, también implicó un mercado alcista secular de acciones). La deuda como porcentaje de la oferta monetaria alcanzó su punto máximo en 2007 con una relación de más de 7 veces.

Durante la crisis de 2008, la deuda absoluta fue de más de 54 billones de dólares y nunca bajó desde ese momento; tendió a disminuir durante un par de años a medida que el sector privado se desapalancaba un poco y el gobierno federal asumía mucha más deuda, y luego la deuda total comenzó a acumularse de nuevo. Sin embargo, la oferta monetaria creció más rápido que la deuda a partir de 2008, por lo que la relación entre la deuda y la oferta monetaria pasó de 7 veces en 2007 a sólo 5 veces a finales de 2019. El siguiente gráfico muestra la deuda total (línea azul) y la oferta monetaria amplia (línea roja) por separado en términos nominales:

Fuente: Lyn Alden, St. Louis Fed

En los próximos años, deberíamos esperar que la proporción de deuda total como porcentaje de la oferta monetaria continúe acercándose a 3 veces o menos, y esta recesión pandémica impulsará otra etapa más abajo. Esto se debe en parte a la monetización de la deuda; una parte significativa de la nueva deuda, especialmente la deuda federal, se financia con la creación de nuevos dólares de la Reserva Federal (QE), en lugar de extraerse de los prestamistas reales de la economía. En otras palabras, es probable que la oferta monetaria siga creciendo más rápido que la deuda total, con un período de aceleración.

A modo de referencia, con la cantidad actual de 75 billones de dólares de deuda total de los Estados Unidos, una proporción de 3 veces o inferior sería de 25 billones de dólares o más en la oferta monetaria general. Si la deuda total sube a 90 billones de dólares en varios años, una proporción de 3 veces o menos significaría 30 billones de dólares o más en la oferta monetaria. La oferta monetaria actual en mayo de 2020 es un poco más de 18 billones de dólares.

Si miramos específicamente la proporción de la deuda federal de los EE.UU. sobre la oferta monetaria amplia (en lugar de la deuda total sobre la oferta monetaria amplia), sería así:

Fuente: Lyn Alden, St. Louis Fed

Esta proporción fue inferior a 0,75 durante gran parte de los años 60, 70 y 80, pero desde hace un tiempo ha sido superior a 1,50, o aproximadamente el doble. Debido a que la deuda sube a nivel soberano a medida que las crisis se desarrollan, esta proporción es más difícil de reducir sin una combinación de mayor inflación y control de la curva de tipos, que actualmente son dos objetivos de la Reserva Federal según las actas de la reunión del FOMC y los objetivos oficiales de inflación de la Reserva Federal.

En respuesta al cierre económico que se produjo debido al COVID-19, las autoridades fiscales y monetarias de los Estados Unidos y gran parte del resto del mundo gastaron e imprimieron mucho dinero para compensar la gran conmoción deflacionaria y la contracción del PIB que se está produciendo. La respuesta conjunta de los Estados Unidos (gasto fiscal más impresión de dinero del banco central) fue mayor en relación con el PIB que la mayoría de los demás países hasta ahora.

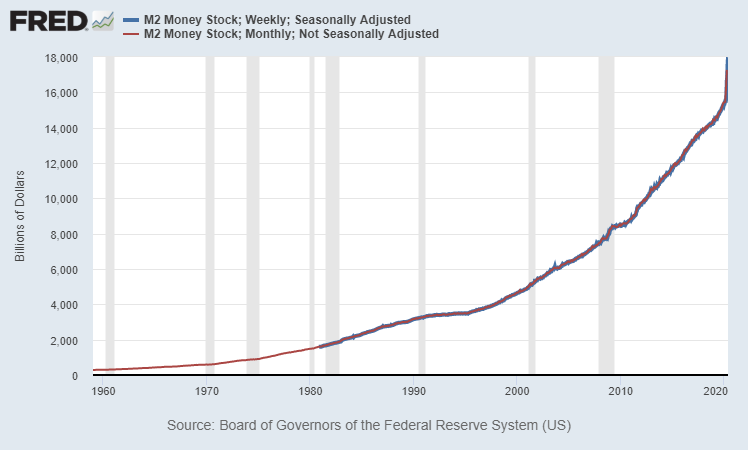

A medida que el PIB disminuyó, la oferta monetaria de los EE.UU. subió verticalmente. La oferta monetaria comenzó este año en 15,3 billones de dólares y pasó a más de 18 billones a finales de mayo.

Fuente: Lyn Alden, St. Louis Fed

En términos de cambio porcentual anual, el crecimiento de la oferta monetaria amplia está creciendo al ritmo más rápido de la historia moderna:

Fuente: Lyn Alden, St. Louis Fed

Por lo tanto, ya estamos viendo un estrechamiento de la pirámide en términos de deuda a efectivo, con una amplia oferta monetaria que probablemente aumente tan rápido como el total de la deuda añadida al sistema, lo que hace que la proporción sea menor.

Por ejemplo, si la deuda total ha saltado de 75 billones de dólares a finales de 2019 a 79 billones de dólares a mediados de 2020 (principalmente debido a los aumentos de la deuda federal), y sabemos que la oferta monetaria es ahora de más de 18 billones de dólares, entonces la proporción ya se ha reducido a alrededor de 4,4 a partir de mayo de 2020, desde 5 a principios de año.

A menudo se señala a Japón como el país con mayor deuda en relación con el tamaño de su economía. Sin embargo, aunque Japón tiene la mayor relación deuda total/PIB del mundo, los Estados Unidos tienen una mayor relación deuda total/oferta monetaria.

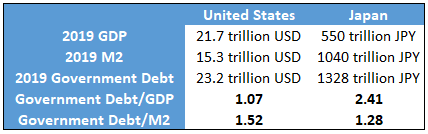

A finales de 2019, la oferta monetaria amplia de los EE.UU. era sólo alrededor de 0,7 veces el PIB de los EE.UU. (15,3 billones de dólares en oferta monetaria amplia frente a 21,7 billones de dólares en el PIB). En el caso de Japón, esa proporción era más bien de 1,9x (un poco más de 1 cuatrillón de yenes en la oferta monetaria amplia y 550 billones de yenes en el PIB). En Japón, la oferta monetaria es mucho mayor y la velocidad del dinero es mucho menor.

Si nos fijamos en la deuda del gobierno, que es la más fácil de calcular y mostrar, aunque Japón tiene una mayor cantidad de deuda del gobierno como porcentaje del PIB, en realidad tienen un porcentaje menor de deuda del gobierno en relación con la oferta monetaria que los Estados Unidos:

Fuente: Lyn Alden, Reserva Federal, Banco de Japón, TradingEconomics.com

Lo mismo ocurre con el cálculo de deuda pública y privada total. Japón tiene más deuda total en relación con el PIB que los Estados Unidos, mientras que los Estados Unidos tienen más deuda total en relación con la oferta monetaria que Japón.

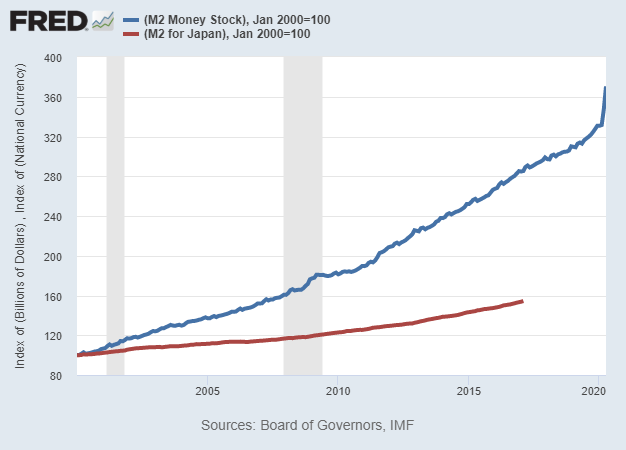

Si trazamos la oferta monetaria de Japón y de los Estados Unidos desde el inicio de los datos en 1960 en adelante, normalizando a 100 en 1960, podemos ver que la oferta monetaria de Japón creció mucho más rápido que la oferta monetaria de los Estados Unidos a largo plazo.

Fuente: Lyn Alden, St. Louis Fed

Sin embargo, si lo normalizamos a 100 en el año 2000 y hacemos un gráfico a partir de ahí, la oferta monetaria de los Estados Unidos ha estado creciendo mucho más rápido que la oferta monetaria de Japón en las últimas décadas:

Fuente: Lyn Alden, St. Louis Fed

Lo mismo ocurre si se normaliza a 1990 o 2010, e incluso si se ajusta también por las diferencias en el crecimiento de la población. En estas últimas décadas, la oferta monetaria de los EE.UU. ha crecido mucho más rápido en términos porcentuales que la oferta monetaria japonesa desde su nivel actual. Este conjunto de datos en particular termina en 2017, pero datos más recientes muestran que esto sigue siendo así en el período 2018-2020. Los Estados Unidos han estado “alcanzando” a Japón en términos de aumentar la oferta monetaria total y reducir la velocidad de esa oferta monetaria.

Cuando se trata del análisis monetario, demasiados analistas se centran mucho en la expansión monetaria pasada (por ejemplo, “Japón ha impreso mucho más dinero que los Estados Unidos”), y no se centran lo suficiente en la tasa de cambio de la expansión monetaria actual y futura (por ejemplo, “los Estados Unidos están imprimiendo ahora dinero a un ritmo más rápido que Japón, y lo han hecho durante tiempo”).

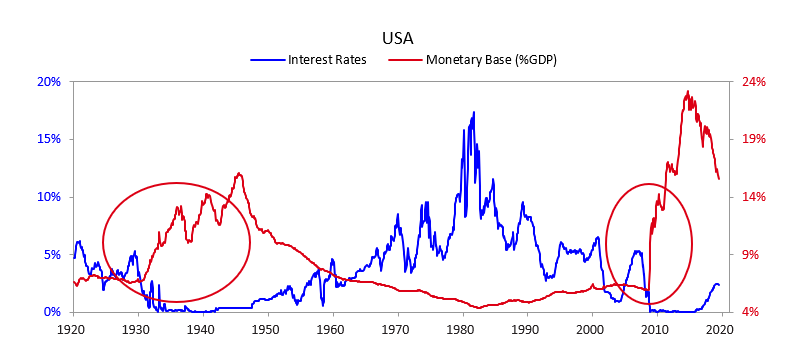

El final del ciclo de largo plazo anterior y la gran depresión económica de los Estados Unidos tuvieron dos fases: una en los años 30 y otra en los 40.

Después del pico de 1929, comenzó una recesión y un gran colapso en el precio de los activos. En los años 30, la deuda total como porcentaje del PIB alcanzó su punto máximo, pero fue principalmente una burbuja de deuda privada. La deuda federal como porcentaje del PIB era bastante baja, mientras que la deuda privada era extremadamente alta. Esta crisis masiva y su evento de desapalancamiento resultaron en una crisis bancaria y en la mayor contracción económica en la historia de los Estados Unidos. Se imprimió dinero y la moneda se devaluó, pero debido a la gran destrucción de riqueza, no fue un evento muy inflacionario. Los primeros años fueron francamente deflacionarios, y luego la impresión de dinero lo convirtió en un entorno levemente reflacionario, pero la década en general vio una inflación baja o desinflación.

En los años 40, la deuda privada había disminuido considerablemente como porcentaje del PIB debido a todo este desapalancamiento y expansión de la oferta monetaria, pero debido a la Segunda Guerra Mundial, la deuda federal como porcentaje del PIB se disparó. Esta era de las finanzas en tiempos de guerra fue inflacionaria debido a los gastos masivos y la industrialización, con un pico de déficit federal que superaba el 30% del PIB. Sin embargo, la Reserva Federal usó el control de la curva de tipos (que era básicamente un quantitative easing; creando dólares para comprar bonos del Tesoro según fuera necesario) para fijar los rendimientos de los bonos del Tesoro en un 2,5% o menos a pesar de la mayor inflación. Por lo tanto, los bonos del Tesoro tuvieron un rendimiento significativamente inferior a la inflación del decenio y el gobierno infló efectivamente su exceso de deuda.

Actualmente tenemos un eco producido en la década de 2010 y 2020.

Después del pico de 2007, comenzó una recesión y un gran colapso del precio de los activos. La deuda total como porcentaje del PIB alcanzó su punto máximo en 2008, pero fue principalmente una burbuja de deuda privada. La deuda federal como porcentaje del PIB era moderada (alrededor del 65%) al comienzo de la crisis, pero creció rápidamente hasta superar el 100% en los años siguientes, ya que la burbuja de deuda privada se elevó principalmente hasta el nivel de la deuda soberana. El masivo desapalancamiento resultó en una crisis bancaria y en la mayor contracción económica desde la Gran Depresión. El dinero se imprimió a través de la flexibilización cuantitativa, pero debido a la gran destrucción de patrimonios y a varias fuerzas deflacionarias, seguía siendo un entorno desinflacionario más que inflacionario, fuera de ciertas áreas clave como la atención sanitaria.

En la década de 2020, la deuda privada se ha estancado durante un tiempo como porcentaje del PIB (la deuda de los hogares ha disminuido mientras que la deuda de las empresas ha aumentado), pero la deuda federal comenzó a dispararse desde un nivel de referencia ya alto del 106% del PIB a principios de 2020 debido a la pandemia y el subsiguiente cierre económico. Los déficits federales del 20-30% del PIB en 2020 se han acercado a los niveles de la Segunda Guerra Mundial por primera vez en la historia moderna, lo que ha dado lugar a que los niveles de deuda federal se muevan rápidamente a un 120-130% del PIB y probablemente sean más altos en los próximos años. La Reserva Federal comenzó a discutir el control de la curva de tipos en 2019, compró una cantidad masiva de bonos del Tesoro a mediados de marzo cuando los extranjeros vendieron más de 250.000 millones de dólares en bonos del Tesoro y los rendimientos se dispararon brevemente, y en las recientes actas de la reunión del FOMC se discutió el control de la curva de tipos mediante continuas compras de bonos del Tesoro.

En línea con una perspectiva reflacionaria o estanflacionaria combinada con el control de la curva de tipos de la Reserva Federal, los metales preciosos en este entorno deberían comportarse bien, así como ciertos sectores de valor (valores baratos, cíclicos y no estadounidenses) frente a sectores de crecimiento (valores caros, defensivos, tecnológicos).

Lyn Alden tiene una licenciatura en ingeniería eléctrica y un master en gestión de ingenierías, con énfasis en economía de la ingeniería y modelos financieros. Supervisa las finanzas y las operaciones diarias de una instalación de ingeniería y lleva más de quince años investigando sobre inversiones en diversos ámbitos públicos y privados. Su trabajo ha sido publicado o citado en multitud de medios como Business Insider, Marketwatch, Time's Money Magazine, The Daily Telegraph, CNBC, US News, Huffington Post, Real Vision y muchos otros. En Lyn Alden Investment Strategy proporciona análisis y estrategia de inversión, abarcando las acciones, los metales preciosos y las inversiones alternativas, con especialización en la asignación de activos.

Fuente / Autor: Lyn Alden Investment Strategy / Lyn Alden

https://www.lynalden.com/fixing-the-debt-problem/

Imagen: El Economista, Alamy

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **