Un reciente artículo de la CNBC afirma que la Reserva Federal se comprometerá a aumentar la inflación. ¿En qué se diferencia esto de la última década de promesas de una mayor inflación? Lo más importante es que, aunque la Reserva Federal quiera inflación, sus acciones siguen siendo deflacionarias.

"En los próximos meses, la Reserva Federal consolidará un esquema de política que la comprometerá a mantener los tipos bajos durante años mientras persigue una agenda de mayor inflación y un retorno al cuadro de pleno empleo que se desvaneció con el golpe de la pandemia del coronavirus.

Las recientes declaraciones de los funcionarios de la Reserva Federal y los análisis de los veteranos del mercado y economistas apuntan a un paso hacia el objetivo de 'inflación media" en el que se toleraría e incluso se desearía una inflación superior al objetivo habitual del 2% del banco central.

Para lograr ese objetivo, los funcionarios se comprometen a no aumentar los tipos de interés hasta que se alcancen los objetivos de inflación y empleo."

CNBC

Esto suena familiar.

"La Reserva Federal dio el histórico paso el miércoles de establecer un objetivo de inflación que pone a la Fed en línea con muchos de los otros grandes bancos centrales del mundo.

En su primera declaración de "objetivos a largo plazo y estrategia política", el banco central de EE.UU. dijo que una tasa de inflación del 2 por ciento es la mejor manera de alinearse con sus objetivos de estabilidad de precios y pleno empleo."

Reuters: declaración de Ben Bernanke del 26 de enero de 2012

En la última década, la Reserva Federal ha participado en un sinfín de "medidas de emergencia" para apoyar a los mercados y a la economía. El objetivo declarado era, y sigue siendo, que esas medidas fomenten el pleno empleo y la estabilidad de precios. Ha habido pocas pruebas de éxito.

El cuadro y los gráficos que figuran a continuación muestran la expansión del balance de la Reserva Federal y su efectivo "retorno sobre la inversión" en diversos ámbitos de la economía. Por ejemplo, desde 2009, la Reserva Federal ha ampliado su balance en un 612%. Durante ese tiempo, el crecimiento total acumulado del PIB (hasta el segundo trimestre de 2020) fue sólo del 34,83%. En efecto, se necesitaron 17,58 dólares por cada dólar de crecimiento económico. Hemos aplicado esa misma medida a diferentes variables económicas.

Fuente: Advisor Perspectives, Real Investment Advice

No importa cómo lo analicemos, el "retorno de la inversión efectivo" ha sido pésimo.

Fuente: Advisor Perspectives, Real Investment Advice

Estas son las consecuencias invisibles de las políticas monetarias de la Reserva Federal.

La única razón por la que la liquidez del Banco Central "parece" ser un éxito es cuando se mira a través de la lente del mercado de valores. Hasta el final del segundo trimestre del 2020, usando datos trimestrales, el mercado ha rendido casi un 135% desde el pico de 2007. Esto es más de 12 veces el crecimiento del PIB y 3,6 veces el aumento de los ingresos de las empresas. Hemos utilizado el crecimiento de ventas en el gráfico inferior ya que es lo que ocurre en la línea superior de la cuenta de pérdidas y ganancias y no está sujeto a manipulación.

Fuente: Advisor Perspectives, Real Investment Advice

Lamentablemente, el impacto del "efecto riqueza" sólo ha beneficiado a un porcentaje relativamente pequeño de la economía. Actualmente, el 10% de las personas con mayores ingresos poseen casi el 87% del mercado de valores. El resto está peleando por llegar a fin de mes.

Fuente: Advisor Perspectives, Real Investment Advice, Equitable Growth

Si bien a corto plazo las intervenciones monetarias en curso pueden parecer "sin riesgo", a largo plazo la Reserva Federal ha llegado al "final de la partida" de la política monetaria.

Lo que la Reserva Federal no ha comprendido es que la política monetaria es "deflacionaria" cuando se requiere "deuda" para financiarla.

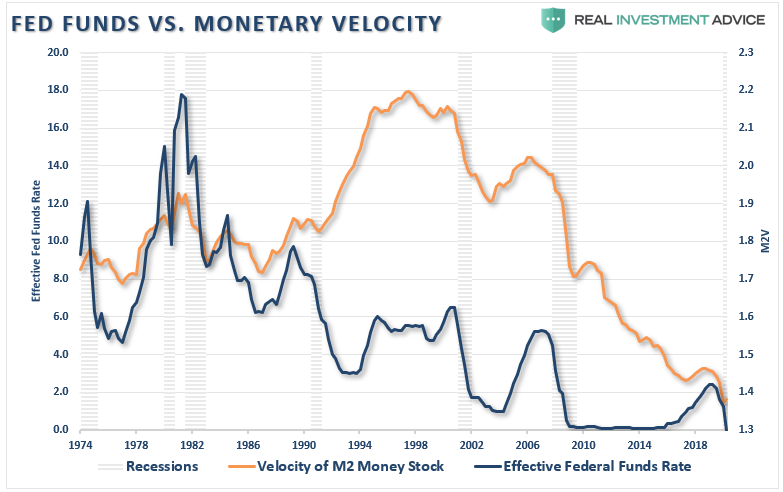

¿Cómo sabemos esto? La velocidad monetaria explica la historia.

¿Qué es la "velocidad monetaria"?

"La velocidad del dinero es importante para medir la tasa a la que el dinero en circulación se utiliza para la compra de bienes y servicios. La velocidad es útil para medir la salud y la vitalidad de la economía. La alta velocidad del dinero suele asociarse con una economía sana y en expansión. La baja velocidad del dinero suele asociarse con recesiones y contracciones.".

Investopedia

Con cada intervención de la política monetaria, la velocidad del dinero se ha ralentizado junto con la amplitud y la fuerza de la actividad económica.

Fuente: Advisor Perspectives, Real Investment Advice

Sin embargo, no es sólo la expansión del balance de la Reserva Federal lo que está minando la fuerza de la economía. También es la continua supresión de los tipos de interés para tratar de estimular la actividad económica.

En 2000, la Fed "cruzó el Rubicón", donde la reducción de los tipos de interés no estimuló la actividad económica. En su lugar, la "carga de la deuda" le restó valor.

Fuente: Advisor Perspectives, Real Investment Advice

Para ilustrar el último punto, podemos comparar la velocidad monetaria con el déficit.

Fuente: Advisor Perspectives, Real Investment Advice

No es de extrañar que la velocidad monetaria aumente cuando el déficit se revierte en superávit. Esto permite que los ingresos se trasladen a inversiones productivas en lugar de al servicio de la deuda.

El problema para la Reserva Federal es el malentendido de la derivación de la inflación económica orgánica

No es sólo la carga de la deuda federal lo que está perjudicando el crecimiento económico. Es toda la deuda. Como se ha dicho, la creencia de que las tasas de interés más bajas estimularían más actividad económica era correcta, hasta cierto punto. Sin embargo, como se ha demostrado, una vez que la carga de la deuda consume más de lo que produce, el atractivo de la deuda se vuelve amargo.

Fuente: Advisor Perspectives, Real Investment Advice

Notarán que, en 1998, la velocidad monetaria alcanzó su máximo y comenzó a disminuir. Esto coincide con el punto en que los consumidores se vieron obligados a endeudarse para mantener su nivel de vida. Durante décadas, Wall Street, anunciantes y grandes empresas inundaron a los consumidores con publicidad para inducirlos a comprar casas, televisores y coches más grandes. La era del "consumismo" se afianzó.

Sin embargo, mientras las corporaciones se hacían más ricas, los hogares se empobrecían, ya que el crecimiento de la economía y los salarios eran precarios.

Fuente: Advisor Perspectives, Real Investment Advice

El problema para la Reserva Federal es que, debido a los niveles masivos de deuda que subyacen en la escasa actividad económica que genera, los tipos de interés DEBEN permanecer bajas. Cualquier aumento en las tasas rápidamente desacelera la actividad económica, obligando a la Reserva Federal a bajarlas para apoyarla.

Durante los últimos años, la Fed ha creído que inflar los precios de los activos llevaría a un aumento de la prosperidad económica y la inflación. Como se ha señalado, la Reserva Federal logró la "inflación de activos", lo que llevó a una creciente "brecha de riqueza".

Lo que la política monetaria no hizo fue conducir a "fluctuaciones generales en los niveles de precios".

A pesar del llamamiento anual de la Reserva Federal para que se aumenten las tasas de inflación y el crecimiento económico, la realización de esos objetivos sigue siendo difícil de alcanzar.

Fuente: Advisor Perspectives, Real Investment Advice

El problema para la FED es que la política monetaria crea una inflación "mala", sin apoyar las cosas que llevan a una inflación "buena".

La Reserva Federal cree que el aumento de las presiones inflacionistas está directamente relacionado con un aumento de la fortaleza económica. Sin embargo, como explicaremos la inflación puede ser tanto buena como mala.

Las presiones inflacionarias pueden ser representativas de la expansión de la fortaleza económica si se reflejan en la mayor solidez de los precios de las importaciones y las exportaciones. Esos aumentos de los precios sugerirían una mayor demanda de consumo, que es de 2/3 del crecimiento económico y los aumentos de los salarios permiten absorber los precios más altos.

Eso sería "lo bueno".

Lo malo sería la presión inflacionaria en áreas que son gastos directos para los hogares. Esos aumentos reducen la demanda de consumo, lo que repercute negativamente en la presión de los precios, al desviar las corrientes de efectivo de los consumidores hacia bienes o servicios no productivos.

Si observamos los precios de las importaciones y las exportaciones, hay pocos indicios de que existan presiones inflacionistas.

Fuente: Advisor Perspectives, Real Investment Advice

Esta falta de aceleración económica se observa en el desglose del Índice de Precios al Consumidor que figura a continuación, que muestra dónde han aumentado las presiones inflacionistas en los últimos 5 meses.

Fuente: Advisor Perspectives, Real Investment Advice, Doug Short

Como es evidente, el aumento de los costes relacionados con la "asistencia sanitaria", debido al incremento de las primas de los seguros, hizo que aumentaran tanto las medidas de gasto relacionadas con el consumidor como las presiones inflacionistas. Desafortunadamente, las primas de atención sanitaria más altas no proporcionan un impulso a la producción, sino que agotan la capacidad de gasto del consumidor.

Los costes de la vivienda, una gran parte del IPC general, también está impulsando las presiones inflacionarias. Pero al igual que los costes de "atención médica", el aumento de los costes de vivienda y las tasas de alquiler también suprimen la capacidad de gasto en consumo. Lo mismo ocurre con Otros Bienes y el coste de la "comida", que se elimina del cálculo central, pero carcome los ingresos disponibles.

"Para la clase media y los trabajadores más pobres, que son aproximadamente el 80% de los hogares, el alquiler, la energía, la medicina y los alimentos constituyen el 80-90% de la cesta de consumo agregada."

Research Affiliates

El problema de la Reserva Federal es que al tratar de empujar la inflación al alza, lo que también hará que los tipos de interés sean más altos para compensar, reducirá inmediatamente el aumento de la actividad económica.

Es por eso que la Reserva Federal sigue presa en una trampa de liquidez.

Esta es su definición:

"Cuando las inyecciones de efectivo en el sistema bancario privado por parte de un banco central no logran reducir los tipos de interés o estimular el crecimiento económico. Se produce una trampa de liquidez cuando la gente acumula efectivo porque espera un acontecimiento adverso como la deflación, una demanda agregada insuficiente o una guerra.

La característica distintiva de una trampa de liquidez es que los tipos de interés a corto plazo se mantienen cerca de cero. Además, las fluctuaciones de la base monetaria no se traducen en fluctuaciones de los niveles generales de precios."

Presten especial atención a la última frase.

Como se ha discutido a lo largo de este artículo, cada elemento de una trampa de liquidez ha sido comprobado:

Los tipos de interés más bajos no estimulan el crecimiento económico.

La gente acumula dinero en efectivo porque esperan un evento adverso (crisis económica).

Los tipos de interés a corto plazo se acercan a cero.

Las fluctuaciones de la base monetaria no se traducen en niveles generales de precios.

La cuestión de la velocidad monetaria y las tasas de ahorro son críticas para definir una "trampa de liquidez".

Como ha señalado Treasury&Risk:

"Es difícil exagerar el grado en que la psicología impulsa el cambio de una economía hacia la deflación. Cuando el estado de ánimo económico prevaleciente en una nación cambia de optimismo a pesimismo, los participantes cambian. Acreedores, deudores, inversores, productores y consumidores cambian su orientación primaria de la expansión a la conservación. Los acreedores se vuelven más conservadores, y disminuyen sus préstamos. Los deudores potenciales se vuelven más conservadores, y piden menos préstamos o no piden ninguno.

A medida que los inversores se vuelven más conservadores, comprometen menos dinero en inversiones de deuda. Los productores se vuelven más conservadores y reducen los planes de expansión. De la misma manera, los consumidores se vuelven más conservadores, y ahorran más y gastan menos.

Estos comportamientos reducen la velocidad del dinero, lo que ejerce una presión a la baja sobre los precios. La velocidad del dinero ya ha estado disminuyendo durante años, una clásica señal de advertencia de que la deflación es inminente. Ahora, gracias a los cierres relacionados con el virus, la velocidad del dinero ha comenzado a colapsar. A medida que el pesimismo generalizado se afiance, esperen que caiga aún más."

Ese es el mayor problema de la Reserva Federal y uno que la política monetaria no puede arreglar.

La "psicología" deflacionaria es un ciclo muy difícil de romper.

"Además de los impulsores psicológicos, también hay fundamentos estructurales de la deflación. La capacidad de un sistema financiero para sostener niveles crecientes de crédito se basa en una economía vibrante. Una situación de gran endeudamiento se vuelve insostenible cuando la tasa de crecimiento económico cae por debajo del tipo de interés adeudado vigente.

A medida que la ralentización de la economía reduce la capacidad de los prestatarios para pagar lo que deben. A su vez, los acreedores pueden negarse a garantizar el pago de los intereses de la deuda existente concediendo aún más crédito. Cuando la carga se vuelve demasiado grande para que la economía la soporte, los impagos aumentan. Además, el temor a los impagos hace que los acreedores reduzcan aún más los préstamos."

Durante las últimas cuatro décadas, cada vez que la Reserva Federal ha tomado medidas para intentar alcanzar sus objetivos de "pleno empleo y precios estables", ha provocado una desaceleración económica, o algo peor.

La relevancia del crecimiento de la deuda frente al crecimiento económico es demasiado evidente. Durante la última década, se ha necesitado una cantidad cada vez mayor de deuda para generar un dólar de crecimiento económico.

Fuente: Advisor Perspectives, Real Investment Advice

En otras palabras, sin deuda, no ha habido crecimiento económico orgánico.

Aunque la Reserva Federal ha estado trabajando diligentemente en su próximo programa para lograr el esquivo objetivo de inflación del 2%, resultará en el mismo resultado de la última década.

El problema es la deuda, y no se puede resolver un problema de deuda con más deuda.

En algún momento, tienes que dejar de cavar.

Advisor Perspectives es la editorial interactiva líder para asesores de inversión registrados (RIA), gestores de patrimonio y asesores financieros en Estados Unidos. Su objetivo es proporcionar información precisa y relevante relacionada con estrategias de inversión y economía, así como entrevistas con líderes de opinión en la industria de la inversión y donde fondos, gestores de patrimonio y asesores financieros comparten sus puntos de vista sobre el mercado, la economía y las estrategias de inversión.

Fuente / Autor: Advisor Perspectives / Lance Roberts

Imagen: CBC

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **