La emisión corporativa de grado de inversión en los Estados Unidos ha superado el billón de dólares en lo que va de año, lo que la pone en camino de sobrepasar los registros anuales anteriores. ¿Cuáles son los verdaderos efectos a largo plazo de este explosivo crecimiento del balance? Una mirada más detallada a los niveles de endeudamiento neto y a las razones por las que los emisores piden prestado crea una hoja de ruta de los posibles baches de la industria que hay que evitar.

Un billón de dólares en emisión de bonos en cuestión de meses es notable. El atracón de préstamos surgió de una confluencia de eventos, incluyendo incertidumbres sobre el coronavirus, bajas tasas de interés y el apoyo ampliado de la Reserva Federal al mercado de bonos corporativos. La emisión en sí misma no es ni buena ni mala, pero los sectores e industrias que se endeudaron demasiado para sus circunstancias pueden enfrentarse a un camino más difícil después del COVID-19.

¿Qué queremos decir con sobreendeudamiento? Comparamos cuánto ha pedido prestado una empresa con el importe de su deuda que vence a finales de 2021. El objetivo era identificar qué empresas pueden estar pidiendo prestado de manera oportunista más de lo que necesitan hoy para cubrir las deudas que vencen en los próximos dos años.

Al aumentar estas cifras, podemos ver qué sectores pueden haberse excedido con los préstamos. En el sector de los materiales básicos, por ejemplo, las empresas pidieron prestado más de un 80% más de lo que necesitaban para retirar la deuda próxima. Las de consumo no cíclicos por otro lado, fueron mucho más sensatos accediendo a los mercados de deuda:

Fuente: Advisor Perspectives, Bank of America, Bloomberg, JP Morgan, AllianceBernstein

Para las empresas que se han sobreendeudado, es importante ver por qué lo hicieron. Algunas empresas simplemente aprovechaban los bajos tipos de interés para crear un colchón de liquidez, por ejemplo. Otras utilizaron la deuda para aumentar el apalancamiento o para actuar como puente para cubrir un período de flujo de caja libre negativo (FCF).

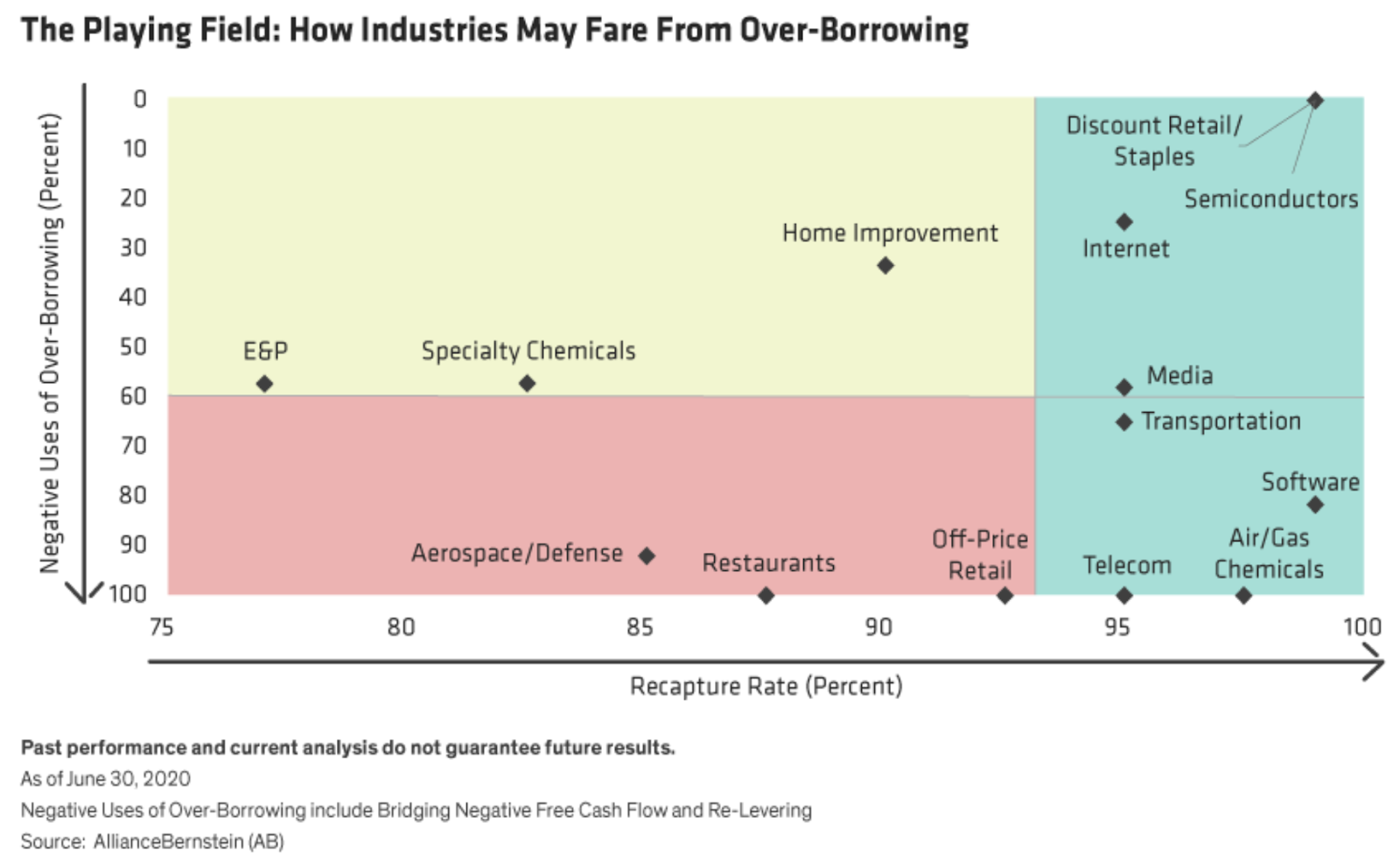

Pero saber por qué una empresa se endeudó en exceso no es suficiente. El bloqueo del coronavirus perturbó significativamente la economía, y para juzgar dónde este endeudamiento adicional podría causar problemas, tenemos que entender la capacidad de cada empresa para pagar esta deuda adicional con el tiempo. Para ello, creamos la tasa de recaptura: una métrica que mide el grado en que se espera que las ventas se recuperen a finales de 2022 en comparación con los niveles de ventas del año fiscal 2019.

Fuente: Advisor Perspectives, AllianceBernstein

Combinando la tasa de recaptación y las razones por las que las empresas se endeudan en exceso, podemos identificar qué industrias pueden estar en mayor riesgo de tener problemas en el futuro.

Cuanto mayor sea la necesidad de una empresa de pedir un préstamo como puente para navegar un período de FCF negativo, más difícil será para ellos recuperarse a los niveles anteriores al Covid 19. Aún más crítico es que las industrias con bajas tasas de recaptura, aquellas que probablemente recuperen menos de los niveles de ventas de 2019, y donde la demanda es más flexible, pueden sentir aún más dolor por el exceso de deuda.

En este análisis, compañías sobreendeudadas que no necesitaban el dinero para financiar las operaciones y que tienen una alta tasa de recaptura están en las posiciones más fuertes. No es sorprendente que incluyan industrias que se beneficiaron directamente o no se vieron afectadas por la crisis del coronavirus.

Por ejemplo, tanto los semiconductores como las tiendas de descuento/consumo son industrias fuertes con una demanda robusta que no se ven perjudicadas por la pandemia del COVID-19. De hecho, las oficinas en casa, las existencias para la despensa y el acaparamiento de papel higiénico crearon la demanda. También se espera que estas industrias se recuperen bien, con tasas de recaptura del 95% al 100% o más. La mayoría de las empresas de Internet también entran en esta categoría.

Finalmente, las compañías de medios, enfocadas en la publicidad y el entretenimiento, tienen altas tasas de recaptura esperadas y perspectivas favorables, en su mayoría.

Para las industrias en el cuadrante inferior derecho, la motivación para pedir prestado no parece importar mucho. Las altas tasas de recaptura esperadas para todas estas industrias sugieren que deberían ser capaces de reducir la deuda incremental en nuestro horizonte de pronóstico. Aún así, el sobreendeudamiento en este cuadrante se hizo mayormente para reaprovechar o aumentar la liquidez.

Sin embargo, las industrias sobreendeudadas en el cuadrante superior izquierdo pueden requerir un examen más detallado. Si las ventas se recuperan más rápido de lo esperado, tendrán una oportunidad de reparar sus balances mientras trabajan en la nueva deuda.

El sector de bricolaje y rehabilitación del hogar fue clasificado como un negocio esencial durante la recesión, por lo que las ventas fueron mejores de lo esperado, lo que lleva a creer que la tasa de recaptación moderadamente alta del 90% puede ser un listón bajo. Esta industria hizo algunos endeudamientos prácticos y acumuló reservas de liquidez.

Para la industria de exploración y producción de energía (E&P), la mayoría de las nuevas emisiones son un colchón de liquidez para las grandes compañías petroleras integradas. El panorama es algo peor para los productores de petróleo independientes. Pero mientras que sus emisiones son principalmente para cubrir los FCF negativos, el incremento de la liquidez debería ayudar al grupo a capear la actual volatilidad de los precios del petróleo.

Los productos químicos especializados redondean este grupo, y aunque cubrir los FCF negativos representa sólo un tercio de la emisión, la baja tasa de recaptura esperada invita a la cautela.

La mayor preocupación se centra en las industrias que se endeudaron en exceso principalmente para subvencionar el FCF negativo o para re apalancarse y que tienen tasas de recaptura más bajas. Estos sectores caen en el cuadrante inferior izquierdo de nuestra pantalla. Creemos que el daño al balance por el incremento de la deuda puede ser más duradero para estas industrias y puede hacerles difícil salir del agujero resultante.

El pobre desempeño de la industria aeroespacial/defensa refleja en gran medida los problemas de un gran fabricante de aviones que experimenta un flujo de caja extremadamente negativo y pedidos cancelados. Las interrupciones de los viajes sólo empeoraron las cosas.

Los minoristas que venden una variedad siempre cambiante de mercancía de marca a precios bajos, a menudo comprada con un gran descuento en los grandes almacenes, pidieron grandes préstamos para cubrir el FCF negativo. Esperamos que esta industria sufra mientras continúa el fin de las compras como deporte inducido por el coronavirus, y por la falta de operaciones online para cubrir las ventas tradicionales que pierden. Sin embargo, los compradores hambrientos de gangas deberían aumentar las tasas de recaptación una vez que salir de compras tenga el camino más claro.

Desafortunadamente para los restaurantes que tomaron prestado en exceso, recuperar las ventas perdidas será difícil, ya que pocos consumidores optarán por tomar dos cenas por noche en agosto para compensar las comidas que no pudieron disfrutar en abril.

La emisión récord de bonos crea una oportunidad de inversión de gran envergadura, pero los inversores deben realizar una investigación crediticia en profundidad para evitar posibles baches en su viaje de inversión.

Las industrias que se han sobreendeudado para aprovechar las bajas tasas y los programas de compra de la Fed generalmente tienen una ventaja sobre las que han tomado prestado para cubrir los FCF negativos. Unas pocas industrias pueden tener dificultades, ya que el sobreendeudamiento crea un daño duradero en los balances.

Por supuesto, no tiene sentido pintar a todas las empresas con la misma brocha. En un mundo post-COVID-19, los inversores en bonos de grado de inversión deberían estudiar las empresas para detectar posibles sobreendeudamientos, examinar por qué asumieron más deuda de la que los vencimientos sugieren que necesitaban, y considerar cuidadosamente sus caminos de recuperación hasta las ventas previas al coronavirus.

Advisor Perspectives es la editorial interactiva líder para asesores de inversión registrados (RIA), gestores de patrimonio y asesores financieros en Estados Unidos. Su objetivo es proporcionar información precisa y relevante relacionada con estrategias de inversión y economía, así como entrevistas con líderes de opinión en la industria de la inversión y donde fondos, gestores de patrimonio y asesores financieros comparten sus puntos de vista sobre el mercado, la economía y las estrategias de inversión.

Fuente / Autor: Advisor Perspectives/ Susan Hutman

Imagen: The Economist

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **