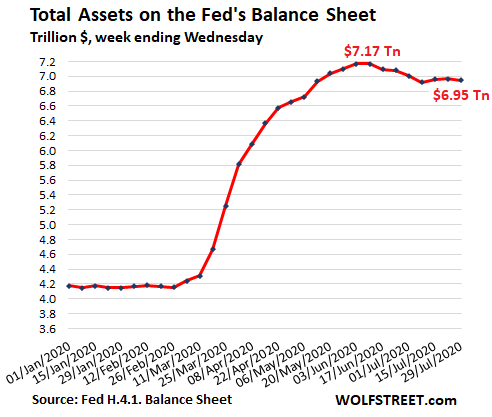

Siete semanas desde los máximos: el total de activos en el balance de la Fed para la semana terminada el 29 de julio, cayó en 16 mil millones de dólares desde la semana anterior, a 6,95 billones de dólares. Desde el 10 de junio, cuando alcanzó los 7,17 billones de dólares, ha disminuido en 220.000 millones de dólares:

Fuente: Wolf Street, Reserva Federal

Después de que la Reserva Federal hiciera menos atractivos los acuerdos de recompra a mediados de junio al subir la tasa de oferta, éstos quedaron sin uso, aunque la Fed sigue ofreciéndolos:

Fuente: Wolf Street, Reserva Federal

Las líneas de liquidez (swaps) en dólares de la Reserva Federal, que proporcionaron dólares a otros bancos centrales durante la crisis, están cayendo en desuso, aunque el programa se ha ampliado, por si acaso. Esta fue la séptima semana consecutiva de caídas, ahora hasta 117 mil millones de dólares:

Fuente: Wolf Street, Fed de Nueva York

El saldo de los vehículos de propósito especial (SPV), sociedades de responsabilidad limitada que la Fed creó y a los que presta, junto al crédito primario ("Pr. Cr." en el gráfico), que son préstamos que la Fed hace directamente a los bancos, cayó en 3.000 millones de dólares desde la semana anterior a 208.000 millones, el más bajo desde el 17 de junio. Pero noten cómo ha cambiado la composición: las tres entidades originales están siendo eliminadas gradualmente, a medida que se añaden otras nuevas. El préstamo del Paycheck Protection Program es, con mucho, el más grande (71.000 millones de dólares):

Fuente: Wolf Street, Reserva Federal

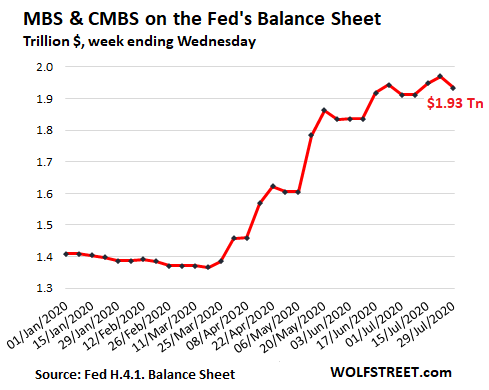

Los balances de bonos respaldados por hipotecas (MBS) son erráticos en el balance de la Fed, por dos razones:

Los pagos de capital, que se activan cuando las hipotecas se pagan o se cancelan, se han convertido en un torrente debido al actual auge del refinanciamiento hipotecario. Reducen el saldo de MBS en el balance de la Fed, y la Fed tiene que comprar grandes cantidades sólo para mantener el balance.

Las operaciones de MBS, que tardan de 1 a 3 meses en liquidarse, se registran en el balance de la Reserva Federal sólo después de que se liquidan. El tiempo entre los impredecibles pagos de capital y la liquidación de las compras de MBS es muy diferente. De ahí el gráfico irregular.

El cambio en el balance de MBS hoy (-37 mil millones de dólares) refleja las compras de hace 1-3 meses que se liquidaron durante la semana, menos los pagos actuales de capital transferido:

Fuente: Wolf Street, Reserva Federal

Los valores comerciales respaldados por hipotecas (CMBS) están incluidos en el balance de MBS, uno de los programas de rescate que la Fed inició en marzo. Estos están asegurados por hipotecas de apartamentos que están totalmente garantizados por agencias como Fannie Mae, Freddie Mac y Ginnie Mae, y son una porción relativamente pequeña del universo de CMBS.

Los CMBS garantizadas por hipotecas de tiendas y hoteles se han visto sometidas a una gran presión, con tasas de impago que se han disparado al 18% y 24%. Pero la compra de estos CMBS por parte de la Reserva Federal se encuentra en la todavía relativamente optimista categoría de propiedades de apartamentos. Y están garantizadas por el gobierno.

El programa fue lanzado con gran fanfarria, pero después de unas semanas, las compras de la Reserva Federal se agotaron, y el saldo ha sido esencialmente plano desde el 10 de junio, y en alrededor de 9 mil millones de dólares, sigue siendo pequeño para los estándares de la Reserva Federal. A diferencia de las MBS residenciales, las compras de las CMBS se liquidan rápidamente:

Fuente: Wolf Street, Reserva Federal

Después de haber subido la semana pasada a la tasa más baja de todo el año (+6.000 millones de dólares), el saldo de los valores del Tesoro esta semana aumentó en 34.000 millones de dólares, hasta 4,29 billones de dólares. Los diferentes niveles de aumento en las últimas semanas y antes de marzo están relacionados con las fechas dos veces al mes en que se redimen los valores del Tesoro que vencen, y cuando la Reserva Federal contabiliza esos rescates (la Reserva Federal recibe su dinero del gobierno).

Fuente: Wolf Street, Reserva Federal

Wolf Richter es fundador de Wolf Street Corp, editor de WOLF STREET, donde, en su cínica y maliciosa manera, reflexiona sobre temas económicos, de negocios y financieros, las artimañas de Wall Street, los complejos enredos y otras catástrofes y oportunidades que le llaman la atención.

Fuente / Autor: Wolf Street / Wolf Richter

Imagen: Wall Street Journal

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **