Antes había tres cosas de las que podías estar seguro: la muerte, los impuestos y el dólar americano como moneda de reserva mundial.

¿Es la reciente debilidad del dólar americano el principio del fin? Muchos "expertos de YouTube", inversores que pueden empañar un espejo y gurús autoproclamados se han subido a este carro. Pero como con el cannabis y las criptomonedas, la mayoría de ellos juega al póker con fichas de mentira y no tienen un historial financiero de dos décadas.

Para empezar, echemos un vistazo a cómo el dólar americano se ha comportado frente a una cesta de monedas importantes en los últimos 15 años.

Fuente: Katusa Research

En estos últimos 15 años, el dólar americano se ha apreciado aproximadamente un 18% frente a otras monedas importantes.

Durante la crisis de marzo, la increíble demanda de liquidez y de dólares estadounidenses fue tan grande que llevó el valor del dólar frente a las principales monedas a territorio récord.

A medida que las cosas se han normalizado lentamente, el dólar ha vuelto a la tierra, aunque todavía está un 18% por encima de la mayoría de monedas en los últimos cinco años. Es difícil argumentar que el dólar está colapsando en este momento.

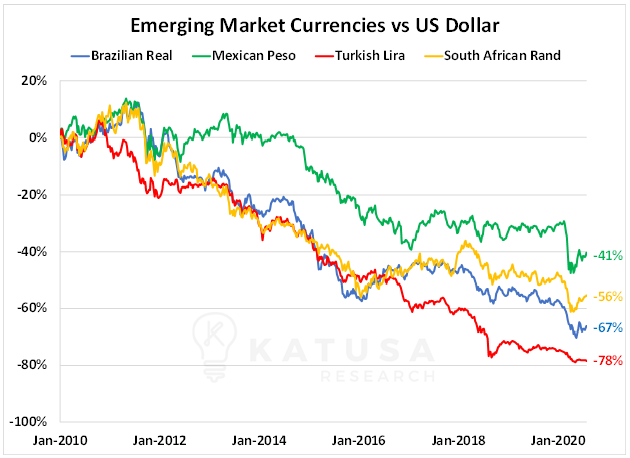

¿El dólar al borde del desastre? ¿Quieres ver un gráfico de una moneda colapsando de verdad?

Miren virtualmente cualquier moneda de mercados emergentes, algunas de las cuales se muestran en el gráfico siguiente.

Fuente: Katusa Research

Probablemente esté pensando que sólo estamos poniendo las que nos convienen.

Aquí está el mismo gráfico a 10 años frente a monedas desarrolladas.

Fuente: Katusa Research

Mirando estos gráficos, sería difícil argumentar que el dólar americano está al borde del desastre.

Una razón fundamental de la debilidad de prácticamente todas las demás monedas nacionales es que tienen un déficit comercial con los Estados Unidos. Los países venden más bienes a los Estados Unidos de los que le compran. Esto crea un déficit, que se multiplica anualmente.

Es ampliamente conocido que países como China usan su superávit comercial para su ventaja. Compran bonos del tesoro o dólares americanos para aumentar sus reservas, lo que hace que el dólar americano se aprecie. Esto debilita la moneda nacional en cuestión y mejora la competitividad de las exportaciones de dicha nación.

Irónicamente, un déficit comercial entre dos naciones distintas de los EE.UU. puede causar que el dólar se aprecie. La lógica es que el país que tiene un superávit comercial compra los bonos del tesoro de EE.UU. con sus excedentes. Esto también causará que el déficit de los EE.UU. aumente, aunque no sean parte del comercio. Es el precio que los EE.UU. pagan por ser la moneda de reserva mundial.

Después de todo, el 44% de los pagos a través de la red bancaria SWIFT son en dólares americanos y el 61% de las reservas mundiales de divisas son en dólares americanos. ¿Puede cualquier otra moneda de "reserva" argumentar eso? No, todavía no.

¿Qué está haciendo que el dólar americano baje ahora mismo? En una palabra, las "enfermedades de transmisión financiera". Estamos en un mundo que se dirige hacia territorio inexplorado.

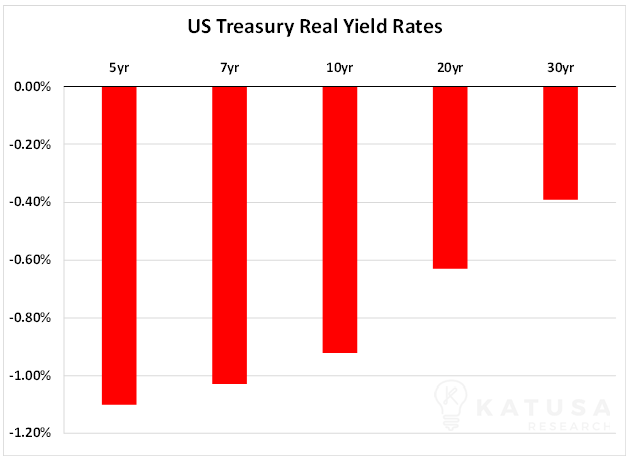

Una razón clave para la caída del dólar es la tasa de retorno real negativa de los bonos del gobierno de los Estados Unidos. La tasa real de retorno es el rendimiento nominal del bono menos la tasa de inflación. Si la tasa nominal es menor que la tasa de inflación, entonces tienes una "tasa de retorno real negativa". Por ejemplo, en este momento el bono de 5 años de los EE.UU. tiene un rendimiento del 0,264%. Reste la inflación de los EE.UU. y se queda con una tasa de retorno negativa. De hecho, ahora mismo cada rendimiento de los bonos de los EE.UU. tiene un rendimiento real negativo.

Fuente: Katusa Research

Claramente, un retorno negativo no es deseable, por lo que los inversores venden el dólar para comprar otros activos.

Esta caída de los tipos reales de los EE.UU. y del dólar ha coincidido perfectamente con la reciente subida del precio del oro. A continuación vemos un gráfico que muestra esta relación entre las tasas de retorno reales y el precio del oro.

Fuente: Katusa Research

El rendimiento real a 5 años que se muestra en rojo es actualmente el -1,13%. Desde el movimiento "lo que sea necesario" de la Reserva Federal el 24 de marzo, los rendimientos nominales y reales a la baja se han acentuado.

Los dólares inundaron el sistema a través de medidas fiscales y monetarias expansivas. Y esto hizo que los precios de los bonos subieran y los rendimientos bajaran. Ahora, el Congreso de los EE.UU. está presionando para al menos otro billón de dólares adicional a los 2,8 ya inyectados en el sistema este año.

Parece que a corto plazo la gravedad se apoderará de la situación y no es irrazonable que veamos las tasas reales acercarse al mínimo de marzo de 2013 de -1,77%.

Para no ser superados, la semana pasada el Banco Central Europeo hizo un histórico acuerdo de deuda por un valor adicional de 877 millones de dólares. Eso eleva su respuesta total a la pandemia a 1,58 billones de dólares, además de otros 500.000 millones de dólares procedentes de los paquetes de estímulo a nivel nacional. La respuesta total de la UE es de 1,77 billones de euros, o 2,1 billones de dólares. Estas cifras son alucinantes.

No nos olvidemos de Japón que lanzó la friolera de 2,2 billones de dólares en medidas de estímulo. Si bien el valor en dólares suena impresionante, es más importante entender el tamaño del paquete, en relación con el del PIB del país o la región. A continuación, vemos un gráfico que compara los paquetes de estímulo de los Estados Unidos, China, Japón y la Unión Europea como porcentaje del PIB de 2020.

Fuente: Katusa Research

Sobre la base de deuda total, las cosas no están mejor. A continuación se muestran las proyecciones de deuda pública de 2019 y 2020 en relación con los niveles de PIB.

Fuente: Katusa Research

Claramente, el mundo tiene un problema de deuda y no va a mejorar. Se trata de una carrera continua hacia el fondo. Los países de todo el mundo van a seguir manteniendo los tipos de interés bajos y aumentar el estímulo fiscal para impulsar la actividad económica.

A medida que las monedas se devalúan, se hace cada vez más importante mantener reservas de valor para la protección y diversificación de la cartera. El oro sigue siendo una de las clases de activos de mayor rendimiento este año y las acciones de oro están volando.

Katusa Research es una empresa independiente de análisis de inversiones fundada por el inversor profesional Marin Katusa, comprometida en ayudar a los inversores individuales a aprender a navegar por el complejo mundo de las inversiones. Para ello, ha creado una gran cantidad de material educativo que puede ayudar a cualquiera a convertirse en un mejor y más inteligente inversor.

Fuente / Autor: Marin Katusa / Katusa Research

https://katusaresearch.com/the-dethroning-of-the-us-dollar/

Imagen: The Economist

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **