Simon Ward, de Janus Henderson Investors, actualiza los datos de oferta monetaria global que apuntan a un escenario en “V” para la economía global.

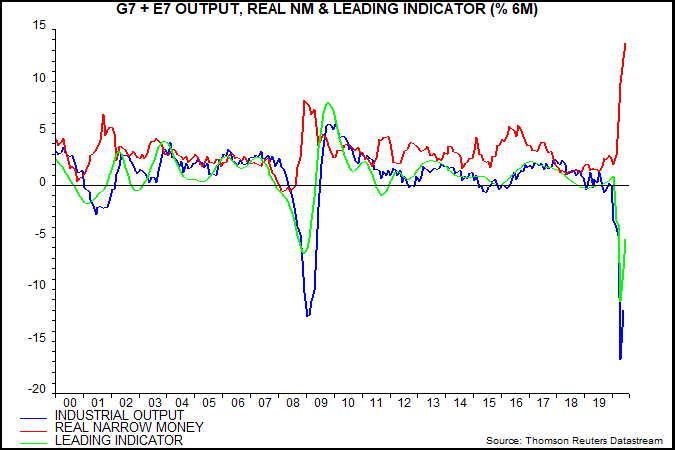

Se estima que el crecimiento mundial de la masa monetaria real en los últimos seis meses, tanto en su definición “estrecha” (las formas más líquidas de dinero) como en la “amplia” (M2, M3, y/o M4), ha aumentado hasta otro máximo posterior a la Segunda Guerra Mundial en junio, según los datos de los Estados Unidos, China, Japón, Brasil e India, que tienen una ponderación combinada de dos tercios en los agregados del G7 más E7.

Fuente: Money Moves Markets, Thomson Reuters Datastream.

El indicador adelantado global derivado de los indicadores adelantados de los países de la OCDE, suele reflejar las variaciones de masa monetaria con un decalaje y registró un segundo gran aumento mensual en junio, confirmando un mínimo en abril. Los indicadores de la OCDE excluyen el dinero para la mayoría de los países, por lo que representan una comprobación independiente del indicador.

Fuente: Money Moves Markets, Thomson Reuters Datastream.

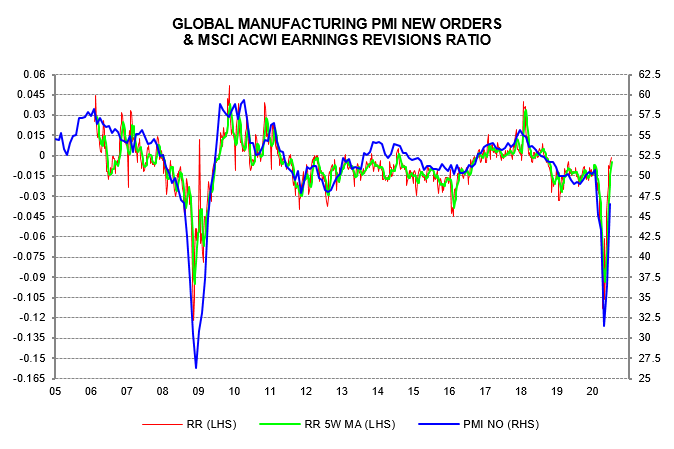

Las revisiones semanales de los analistas de renta variable se han normalizado, en consonancia con el índice de nuevos pedidos del PMI manufacturero mundial, que subió aún más a 50-55 en julio.

Fuente: Money Moves Markets.

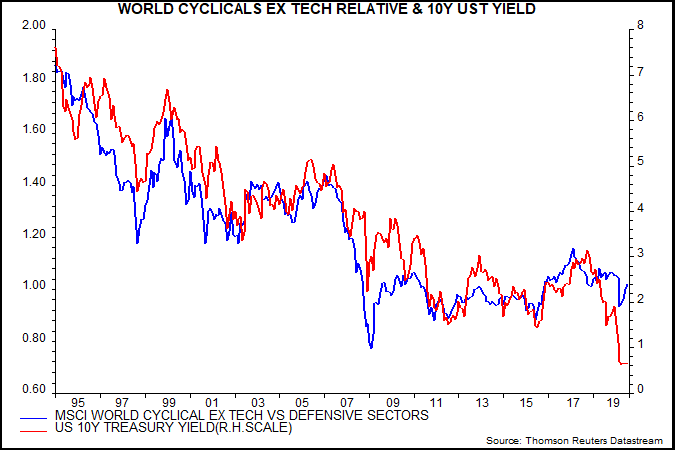

Los mínimos del momento económico mundial de abril coincidieron con un suelo en el rendimiento relativo de los sectores cíclicos del mercado bursátil, los llamados valores de la “vieja economía” (los sectores de materiales básicos, industrial, de consumo discrecional, financiero e inmobiliario), frente a los sectores defensivos (productos de consumo básico, energía, salud y servicios públicos).

Fuente: Money Moves Markets, Thomson Reuters Datastream.

Esta relación entre sectores cíclicos de la vieja economía y sectores defensivos ha mostrado históricamente una correlación significativa con el rendimiento de los bonos del Tesoro de los EE.UU. a 10 años (coeficiente de correlación = 0,92 en el período 1995-2019). Su recuperación desde abril ha abierto una amplia divergencia, lo que sugiere que uno u otro mercado está mal valorado. Las tendencias monetarias sugieren que son los bonos.

Fuente: Money Moves Markets, Thomson Reuters Datastream.

Simon Ward ha trabajado como economista en los mercados financieros durante más de 30 años. Su proceso de proyección combina el análisis monetario y de ciclo. Money Moves Markets ofrece actualizaciones periódicas de las señales de su proceso y presenta una selección del análisis que Simon distribuye entre los equipos de inversión de Janus Henderson, donde se incorporó en 2009 tras trabajar en New Star Institutional Managers, Lombard Street Research y Bank Julius Baer.

Fuente / Autores: Money Moves Markets / Simon Ward

http://moneymovesmarkets.com/journal/2020/7/14/global-data-flow-supporting-v-scenario.html

Imagen: Fair Observer

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **