Las acciones estadounidenses han resistido bastante bien últimamente, incluso mientras focos del coronavirus se han estado propagando por todo el país. Aunque los consumidores y las empresas están cada vez más preocupados por nuevos cierres progresivos, los principales índices bursátiles se han mantenido en rango. ¿Cuánto tiempo puede continuar esto? Mucho depende de la forma de la recuperación económica.

Las acciones mundiales también han mantenido sus ganancias. Puede haber un incentivo para los inversores que anticipen que una desaceleración económica, quizás una recuperación en forma de W en lugar de una en forma de V, no sería tan mala porque los gobiernos podrían intervenir y comprar acciones.

En los mercados de renta fija, los rendimientos del segundo semestre podrían venir más por los ingresos de los cupones que por ganancias de precios, y por la política fiscal del gobierno en lugar de la política monetaria del banco central. Esto sería básicamente una inversión de lo que ocurrió en el primer semestre.

Con partes clave de la economía de los EE.UU. todavía en crisis y el crecimiento de los casos de coronavirus en aumento, algunos inversores y observadores de mercado se han vuelto escépticos sobre su capacidad de resistencia. Mirando las condiciones internas del mercado, parte del escepticismo parece válido. La amplitud del mercado en particular se ha vuelto bastante débil desde principios de junio. Un número decreciente de acciones dentro del índice S&P 500 están cotizando por debajo de sus medias móviles de 50 y 200 días.

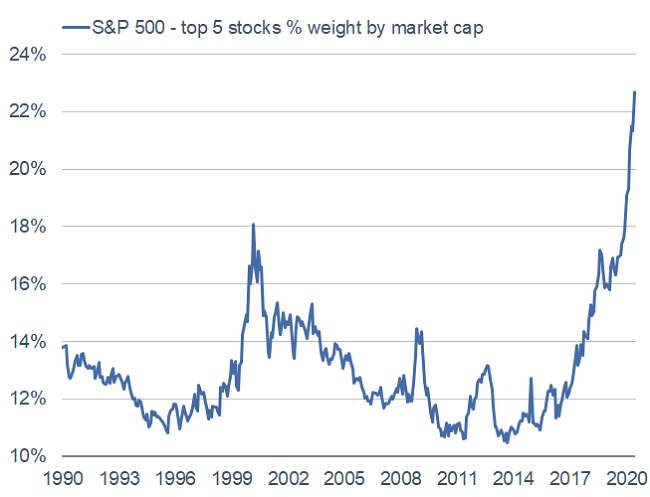

Además, las cinco principales acciones del S&P 500 (por capitalización) han subido hasta representar más del 22% del índice, un grado de concentración mayor que durante la era de las puntocom que precedió al crash tecnológico de principios de la década de 2000.

Fuente: Advisor Perspectives, Charles Schwab, Bloomberg

El S&P 500 se ha recuperado bruscamente desde su mínimo del 23 de marzo, ya que algunos segmentos de la economía estadounidense se han reabierto en cierta medida. Los esfuerzos iniciales de reapertura condujeron a una mejora de los datos económicos, creando una recuperación temprana en forma de V. Sin embargo, cuando la actividad está cerca de cero, cualquier rebote parece espectacular. Como se puede ver a continuación, el índice adelantado de la Conference Board se desplomó y repuntó. Aunque la última variación mensual (gráfico de la derecha) fue sustancial y, de hecho, en forma de V, el nivel actual (gráfico de la izquierda) sigue estando muy por debajo de su punto máximo anterior a la pandemia.

Fuente: Advisor Perspectives, Charles Schwab, Bloomberg

En entornos normales, las tendencias y tasas de cambio tienden a importar más que los niveles cuando se comparan datos económicos y el comportamiento del mercado de valores, pero en el mundo actual, el nivel importa cuando se trata de medir cuánto tiempo va a llevar recuperar la producción económica perdida.

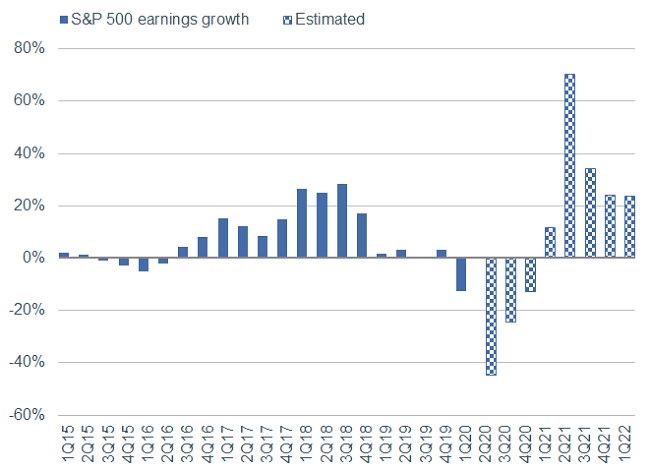

Mientras tanto, la temporada de resultados del segundo trimestre está empezando. El consenso de analistas es que haya un fuerte descenso en los beneficios, posiblemente más del -40%. Sin embargo, el segundo trimestre puede estar ya descontado en la psique de los inversores y en los precios de las acciones. Más importante serán los comentarios de los directivos sobre el futuro, que podría proporcionar cierta claridad a una perspectiva que de otra manera sería turbia.

En el gráfico siguiente se puede ver que las estimaciones apuntan a un fuerte retroceso en el crecimiento de las ganancias a principios de 2021. Sin embargo, hay que tener en cuenta dos cosas: casi 200 empresas del S&P 500 han retirado las guías que tradicionalmente proporcionan a los analistas, y el margen entre las estimaciones más bajas y las más altas de los analistas es históricamente amplio. Una vez más, cualquier orientación prospectiva de las empresas probablemente será el mejor indicador.

Fuente: Advisor Perspectives, Charles Schwab, Bloomberg

Actualmente no parece haber signos de un retorno a la recesión en la economía mundial, y los datos semanales que se publican en Estados Unidos siguen reflejando una recuperación económica en forma de V, aunque no sorprendería ver alguna disminución del ritmo inicial de la recuperación. Sin embargo, una "V" puede ser simplemente el comienzo de una "W". El fuerte aumento de los nuevos casos de COVID-19 en algunos países podría ir seguido de un aumento del número diario de nuevas muertes relacionadas con el virus y dar lugar a renovados y amplios cierres en toda la economía mundial y a un posible retorno a la recesión.

Fuente: Advisor Perspectives, Charles Schwab, Bloomberg

Las acciones han mantenido sus ganancias a pesar de las crecientes preocupaciones. ¿Podría esto ser en parte debido a que los inversores creen que una recuperación en forma de W podría ser positiva para las acciones? En el caso de una "W", los inversores pueden anticipar que la preocupación de los responsables políticos por el aumento de las quiebras puede llevar al gobierno a tomar participaciones en empresas.

La compra de participaciones en empresas de todos los tamaños, como alternativa a la concesión de más préstamos a empresas más pequeñas que pueden pesar sobre su capacidad de crecimiento, o al rescate de unas pocas grandes empresas, no es una idea descabellada. El Banco de Japón ha estado comprando ETFs desde 2010, y ha intensificado sus compras este año; ahora equivalen a más del 5% de la capitalización bursátil de Japón. El gobierno de China parece haber intervenido para comprar acciones durante los períodos de crisis (incluido este año), y los préstamos empresariales de emergencia europeos realizados en la primera ronda de la crisis tienen la opción de ser convertidos en acciones. La idea de la inversión en acciones parece estar ganando terreno en el Banco de Inglaterra, la Comisión Europea y los líderes financieros de Alemania y Francia, mientras discuten los méritos de diversas propuestas.

Fuente: Advisor Perspectives, Charles Schwab, Banco de Japón, Bloomberg

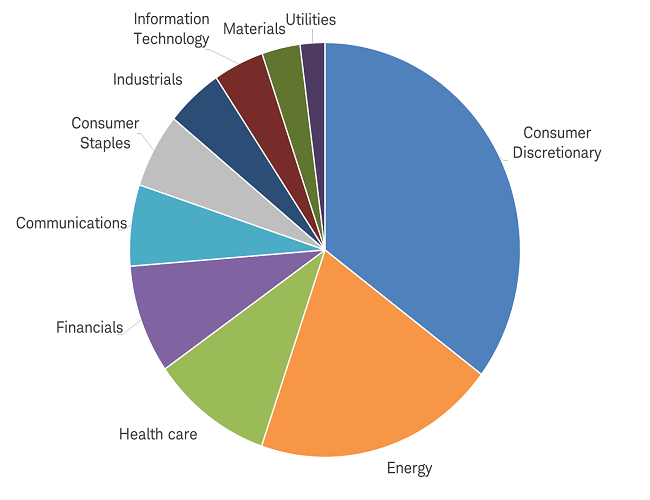

Si bien la compra de acciones y bonos por parte de los gobiernos puede no ser suficiente para impulsar al aza las acciones en caso de una "W" económica, la posibilidad de una demanda ilimitada de acciones por parte de los gobiernos podría ser una razón por la que las acciones ha resistido tanto ante el reciente aumento de las preocupaciones. A pesar de su predominio en la presentación de solicitudes de quiebra, el sector de bienes de consumo discrecional es el segundo sector con mejores resultados en los mercados mundiales este año.

Fuente: Advisor Perspectives, Charles Schwab, Bloomberg

En el primer semestre de 2020 se registraron buenos resultados en los segmentos de más bajo riesgo de los mercados de renta fija, como los bonos de gobierno a largo plazo y los bonos corporativos de alta calificación. Los precios subieron en respuesta a los pronunciados recortes de los tipos de interés por parte de los bancos centrales y a la demanda de los inversores de activos de refugio, a medida que la crisis de COVID-19 se extendía por todo el mundo. Los bonos de mayor riesgo, como los high yield y los de mercados emergentes, tuvieron un rendimiento inferior al esperado debido a las preferencias de los inversores por un riesgo menor y a la persistente incertidumbre sobre la profundidad de la recesión mundial.

Fuente: Advisor Perspectives, Charles Schwab, Bloomberg

En la segunda mitad del año, la dinámica puede cambiar. Es probable que los rendimientos de los bonos se mantengan bajos, pero las políticas de los bancos centrales probablemente no cambien mucho, ahora que las tasas de interés están cerca de cero en la mayoría de los principales países. La Reserva Federal ha indicado que espera mantener la tasa de los fondos federales cerca de cero por lo menos durante dos años, y continuará comprando bonos del Tesoro para su balance mientras no cumpla sus objetivos de pleno empleo e inflación cerca del 2%. Los rendimientos del Tesoro a diez años probablemente se mantendrán en un rango entre el 0,5% y el 1,0%, lo que deja poco espacio para ganancias de precios.

La caída de la inflación probablemente mantendrá también los rendimientos de los bonos bajos.

Fuente: Advisor Perspectives, Charles Schwab, Bloomberg

Si bien es probable que la política monetaria no sea un gran motor de los rendimientos de los bonos, la política fiscal sí debería serlo. El Congreso está debatiendo actualmente los méritos y términos de otro paquete de alivio fiscal. En general, un mayor impulso a la economía a partir de la política fiscal debería ayudar a apoyar el consumo y el empleo, impulsando las expectativas de una recuperación más fuerte y proporcionando apoyo a los bonos con más riesgo de crédito. Los detalles de cualquier paquete serán importantes para diversos segmentos del mercado.

Para el mercado de bonos municipales, las subvenciones directas a los gobiernos estatales y locales serían especialmente positivas, ya que los municipios han visto disminuir los ingresos fiscales y aumentar los costes debido a las actividades de mitigación del coronavirus. Un mayor apoyo a las pequeñas y medianas empresas podría favorecer al mercado de bonos corporativos. Los bonos de mercados emergentes se han beneficiado históricamente de políticas que apoyan el crecimiento mundial y una menor volatilidad. No obstante, los inversores deberían tratar de permanecer en los bonos de mayor calidad crediticia dentro de todas las categorías. Dada la incertidumbre en cuanto a la trayectoria de la economía, se debería evitar añadir demasiada exposición a los emisores con mayor riesgo crediticio (es decir, el riesgo de que incumplan su deuda).

Fuente: Advisor Perspectives, Charles Schwab, Bloomberg

Dado que hay poco margen para que caigan los rendimientos de los bonos refugio, es probable que el rendimiento en los mercados de renta fija se deba más a los ingresos por cupones que a las ganancias de precios, lo que sugiere mantener una cartera bien diversificada que limite el riesgo de duración y tenga cierta exposición a bonos corporativos y/o municipales de alta calificación. Para los inversores dispuestos a asumir más riesgo para obtener más ingresos, podría tener sentido una asignación de hasta el 20% de una cartera global a valores preferentes y/o bonos de mercados emergentes.

Advisor Perspectives es la editorial interactiva líder para asesores de inversión registrados (RIA), gestores de patrimonio y asesores financieros en Estados Unidos. Su objetivo es proporcionar información precisa y relevante relacionada con estrategias de inversión y economía, así como entrevistas con líderes de opinión en la industria de la inversión y donde fondos, gestores de patrimonio y asesores financieros comparten sus puntos de vista sobre el mercado, la economía y las estrategias de inversión.

Fuente / Autores: Advisor Perspectives / Liz Ann Sonders, Jeffrey Kleintop, Kathy Jones

https://www.advisorperspectives.com/commentaries/2020/07/17/watching-the-shape-of-the-recovery

Imagen: The Globe and Mail

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **