Es un hecho que nunca se debe mencionar la palabra con "R". La gente inmediatamente asume que se refiere al fin del mundo: muerte, desastre y destrucción. Desafortunadamente, la Reserva Federal y el Gobierno también creen que las recesiones "son malas". Como tal, se han esforzado mucho para evitarlas. Sin embargo, ¿qué pasa si "las recesiones son algo bueno" y dejamos que ocurran?

A veces la destrucción es algo "saludable", y hay muchos ejemplos que podemos considerar, como los incendios forestales.

Los incendios forestales, como las recesiones, son una parte natural del medio ambiente. Son la forma que tiene la naturaleza de limpiar la basura muerta en el suelo de los bosques, permitiendo que los nutrientes esenciales regresen al suelo. A medida que el suelo se enriquece, permite un nuevo comienzo saludable para las plantas y los animales. Los incendios también juegan un papel esencial en la reproducción de algunas plantas.

¿Por qué California tiene tantos problemas de incendios forestales? Décadas de prisas para tratar de detener los incendios de su proceso de limpieza natural, como señaló el MIT:

"Décadas de carreras para apagar las llamas que naturalmente despejan los pequeños árboles y el sotobosque han tenido consecuencias desastrosas no deseadas. Este enfoque hace que cuando se producen incendios, a menudo hay mucho más combustible que quemar, y actúa como una escalera, permitiendo que las llamas suban a las copas y derriben árboles maduros que de otro modo serían resistentes."

Si bien las recesiones, como los incendios forestales, tienen terribles impactos a corto plazo, también permiten que el sistema se restablezca para un crecimiento más saludable en el futuro.

Tras el cambio de siglo, la mentalidad de crecimiento constante de la Reserva Federal exacerbó el aumento de la desigualdad y la inestabilidad financiera. En lugar de permitir que la economía cumpliera su función darwiniana de "eliminar a los débiles", la Reserva Federal eligió "administrar mal el bosque". La consecuencia es que los "incendios forestales" son más frecuentes.

Los estrategas de Deutsche Bank, Jim Reid y Craig Nicol, escribieron un informe que se hace eco de lo que otros economistas de la Escuela Austriaca y nosotros hemos estado diciendo.

Fuente: ZeroHedge, Deutsche Bank, NBER

"Las expansiones prolongadas se habían convertido en la norma desde principios de los 70, cuando el presidente Nixon rompió el estrecho vínculo entre el dólar y el oro. Las últimas cuatro expansiones están entre las seis más largas de la historia de los Estados Unidos.

¿Por qué? Liberados de las limitaciones de una moneda respaldada por el oro, los gobiernos y los bancos centrales se han vuelto mucho más agresivos en la lucha contra las caídas. Han impulsado el gasto, reducido los tipos de interés o tomado otras medidas poco ortodoxas para estimular la economía."

MarketWatch

Fuente: ZeroHedge, Real Investment Advice

Pero ahí está el problema.

La masiva indulgencia en la deuda, lo que los austriacos llaman un "boom inducido por el crédito", ha llegado ahora a su inevitable conclusión. El insostenible auge inducido por el crédito conduce a un préstamo estimulado artificialmente, buscando oportunidades de inversión cada vez menores.

En última instancia, la disminución de las oportunidades de inversión conduce a la generalización de las malas inversiones. No es sorprendente que lo hayamos visto en "tiempo real" en todo, desde las hipotecas de alto riesgo hasta los instrumentos derivados anteriormente.

Fuente: ZeroHedge, Real Investment Advice

Cuando la creación de crédito ya no es sostenible, los mercados deben despejar los excesos antes de que el ciclo pueda reiniciarse. Sólo entonces, y debe permitirse que ocurra, pueden asignarse recursos a usos más eficientes.

Por ello, todos los esfuerzos de las políticas keynesianas para estimular el crecimiento de la economía han acabado fracasando. Las políticas fiscales y monetarias en curso, desde el TARP y el QE hasta los recortes de impuestos, sólo retrasaron el proceso de limpieza permitiendo su crecimiento. Ese retraso empeora el impacto actual y la eventual reversión.

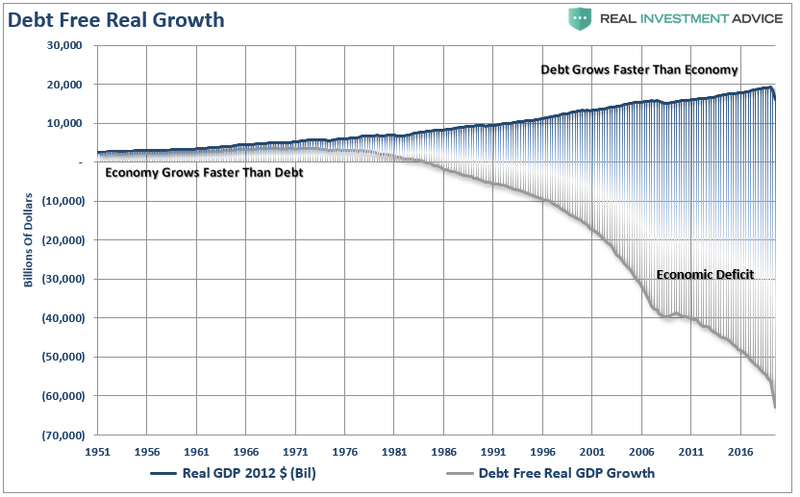

La economía actualmente requiere aproximadamente 5 dólares del total de la deuda del mercado de crédito para crear 1 dólar de crecimiento económico. Una reversión a un nivel de deuda estructuralmente manejable requeriría una reducción de casi 40 billones de dólares. La última vez que se produjo tal proceso de limpieza, se llamó la "Gran Depresión".

Fuente: ZeroHedge, Real Investment Advice

El gráfico muestra por qué "las demandas de socialismo" son ahora "una realidad".

"Como consecuencia inevitable del crecimiento excesivo del crédito bancario, exacerbado por las políticas intrínsecamente perjudiciales e ineficaces de los bancos centrales, que hacen que los tipos de interés se mantengan demasiado bajos durante demasiado tiempo, lo que da lugar a una creación excesiva de crédito, a burbujas económicas especulativas y a una disminución del ahorro."

En otras palabras, los defensores de la economía austríaca creen que un período sostenido de tipos bajos y creación excesiva de crédito da lugar a un desequilibrio volátil e inestable entre el ahorro y la inversión. En otras palabras, los tipos bajos tienden a estimular el endeudamiento del sistema bancario que, a su vez, conduce, como cabría esperar, a la expansión del crédito. Esta expansión del crédito crea a su vez una expansión de la oferta de dinero.

Fuente: ZeroHedge, Real Investment Advice

Por lo tanto, como cabría esperar en última instancia, el auge de los créditos se hace insostenible a medida que los préstamos estimulados artificialmente buscan oportunidades de inversión cada vez menores, lo que en última instancia da lugar a malas inversiones generalizadas.

Cuando la creación exponencial de crédito es más sostenible, se produce una "contracción del crédito". Esto, en última instancia, reduce la oferta de dinero y los mercados finalmente "se despejan". El proceso de limpieza permite que los recursos se vuelvan a asignar a usos más eficientes y productivos.

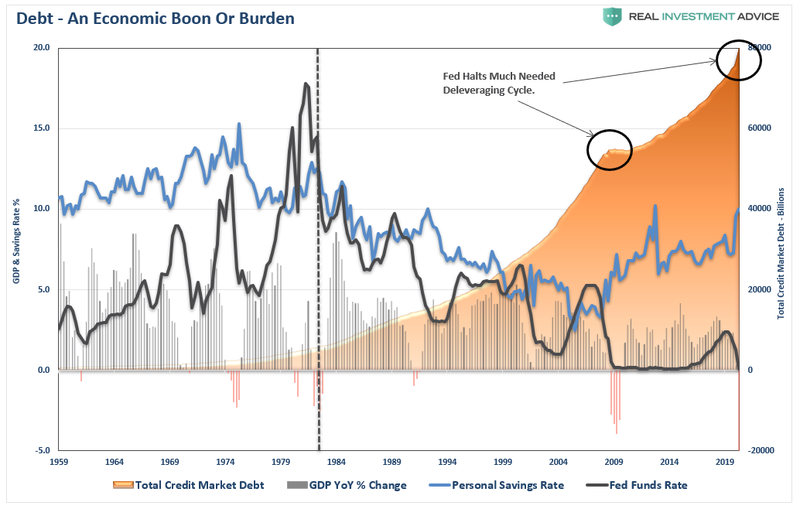

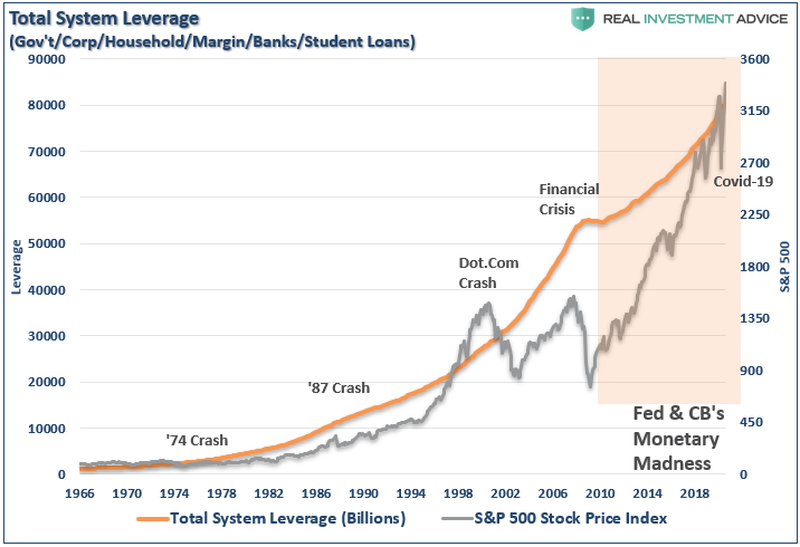

Como se muestra en el gráfico anterior, las medidas de la Reserva Federal detuvieron el tan necesario desapalancamiento del balance de los hogares. Con los ingresos estancados y los niveles de deuda todavía altos, no es de extrañar que el 80% de los estadounidenses tengan actualmente pocos o ningún "ahorro" para hacer frente a una emergencia cotidiana.

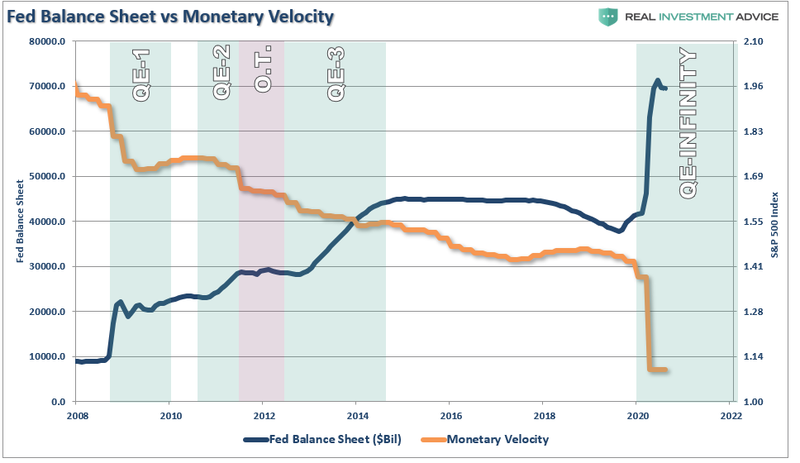

Además, la velocidad del dinero ha caído en picado a medida que la demanda agregada global ha disminuido.

Lo que la Reserva Federal no ha comprendido es que la política monetaria es "deflacionaria" cuando se requiere "deuda" para financiarla.

¿Cómo sabemos esto? La velocidad monetaria nos cuenta la historia.

¿Qué es la "velocidad monetaria"?

"La velocidad del dinero es importante para medir la tasa a la que el dinero en circulación se convierte en la compra de bienes y servicios. La velocidad es útil para medir la salud y la vitalidad de la economía. La alta velocidad del dinero suele asociarse con una economía sana y en expansión. La baja velocidad del dinero suele asociarse con recesiones y contracciones."

Investopedia

Con cada intervención de la política monetaria, la velocidad del dinero se ha ralentizado junto con la amplitud y la fuerza de la actividad económica.

Fuente: ZeroHedge, Real Investment Advice

Sin embargo, no es sólo la expansión del balance de la Reserva Federal lo que socava la fortaleza de la economía. También es la continua supresión de los tipos de interés para tratar de estimular la actividad económica.

En 2000, la Reserva Federal "cruzó el Rubicón", por lo que la reducción de los tipos de interés no estimuló la actividad económica. En su lugar, la "carga de la deuda" le restó valor.

Fuente: ZeroHedge, Real Investment Advice

Para ilustrar el último punto, podemos comparar la velocidad monetaria con el déficit.

Fuente: ZeroHedge, Real Investment Advice

No es de extrañar que la velocidad monetaria aumente cuando el déficit se revierte en un superávit. Esto permite que los ingresos se trasladen a inversiones productivas en lugar de al servicio de la deuda.

El problema para la Reserva Federal es el malentendido de la derivación de la inflación económica orgánica.

La Reserva Federal continúa siguiendo la lógica keynesiana, confundiendo las recesiones con períodos de caída de la demanda agregada. Creen que la disminución de las tasas y la inflación del precio de los activos estimulará la demanda y aumentará la tasa de consumo.

Sin embargo, estas políticas han fracasado hasta este punto. Desde el "dinero para cacharros" (ayudas al automóvil) hasta el "alivio cuantitativo", la prosperidad económica empeoró. El hecho de adelantar el consumo futuro, o inflar los mercados de activos, exacerbó un efecto de riqueza artificial. Esto condujo a una disminución de los ahorros en lugar de las inversiones productivas.

Fuente: ZeroHedge, Real Investment Advice

La opinión keynesiana de que "más dinero en los bolsillos de la gente" hará aumentar el gasto de los consumidores, con el consiguiente aumento del PIB, es errónea. No ha sucedido en 30 años. A pesar del beneficio a corto plazo de políticas como los recortes de impuestos o las inyecciones monetarias, no crean crecimiento económico. Las políticas impulsadas por la deuda se limitan a reprogramar el crecimiento futuro hacia el presente. El estadounidense medio puede caer en un aumento a corto plazo de su salario neto. Sin embargo, cualquier aumento del consumo en el presente será igualado por una disminución más tarde cuando se revoque el recorte de impuestos.

Por supuesto, esto supone que el balance en casa no es un completo desastre. Como vimos durante la "Gran Depresión", la mayoría de los economistas pensaron que la solución fácil era simplemente más estímulo. Los programas de trabajo, las tasas de interés más bajas y el gasto del gobierno no funcionaron para detener la marea de la era de la depresión.

La incursión de la Reserva Federal en la "flexibilidad de la política" extendió el ciclo de negocio más de lo normal. Esas extensiones condujeron a mayores déficits presupuestarios estructurales, a un aumento de la deuda privada y pública, a menores tasas de interés, a rendimientos reales negativos y a valoraciones infladas de los activos financieros.

Fuente: ZeroHedge, Real Investment Advice

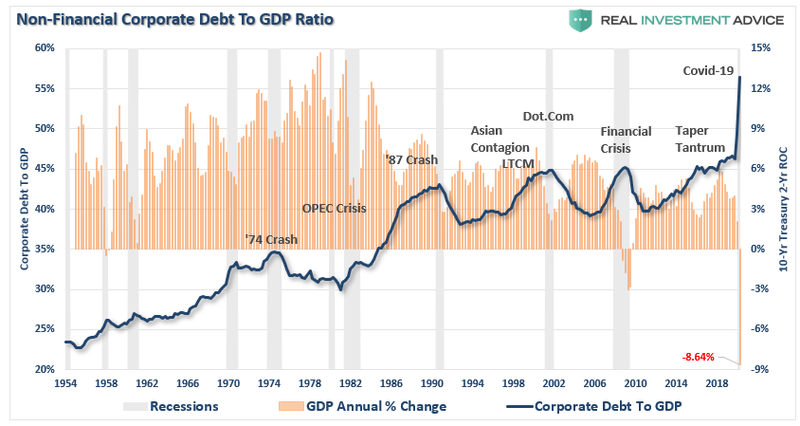

Las intervenciones de la Reserva Federal también han dado lugar a un apalancamiento masivo de las empresas estadounidenses, lo que ha permitido reducir los impagos a través de la deuda corporativa barata.

Fuente: ZeroHedge, Real Investment Advice

Desafortunadamente, también ha creado una economía con un nivel récord de "compañías zombis".

"Las compañías zombis son empresas cuyos costes de servicio de la deuda son más altos que sus beneficios, pero se mantienen vivas gracias a préstamos constantes.

Este es un problema macroeconómico porque las empresas zombis son menos productivas, y su existencia reduce la inversión y el empleo en empresas más productivas. En resumen, un efecto secundario de que los bancos centrales mantengan los tipos bajos durante mucho tiempo es que mantienen vivas más empresas improductivas, lo que en última instancia reduce la tasa de crecimiento a largo plazo de la economía."

Axios

Fuente: ZeroHedge, Real Investment Advice, Datastream, Worldscope, Deutsche Bank, Axios

Así como una mala gestión forestal conduce a más incendios forestales, no permitir que se produzca una "destrucción creativa" en la economía conduce a un sistema financiero más propenso a las crisis.

Dada la fragilidad estructural del sistema económico y financiero mundial, los encargados de la formulación de políticas siguen atrapados en el proceso de tratar de evitar que se produzcan recesiones debido a los niveles extremos de deuda. Lamentablemente, esa forma de pensar unilateral conduce en última instancia a un sesgo en las preferencias y la formulación de políticas.

Así pues, los ciclos de "auge y caída" seguirán produciéndose con mayor frecuencia a costa de un aumento de la deuda, una mayor impresión de dinero y una mayor inestabilidad del mercado financiero.

El problema actual es que las acciones de la Reserva Federal detuvieron el proceso de desapalancamiento del "balance" que mantenía a los consumidores endeudados y obligaba a obtener más ingresos para pagar la deuda, lo que merma su capacidad de consumo.

Esta es la única faceta que la economía keynesiana no tiene en cuenta. Y lo que es más importante, también afecta al lado de la producción de la ecuación, ya que ningún acto de ahorro resta valor a la demanda.

"El consumo retrasado no es más que un desplazamiento de la capacidad de consumo a otros individuos. Mejor aún, el dinero ahorrado suele ser capital suministrado a empresarios y empresas que lo utilizarán para expandirse y contratar nuevos trabajadores."

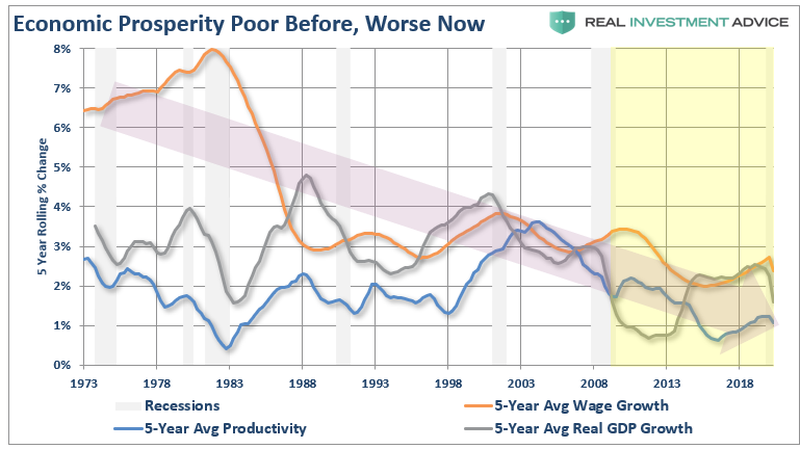

El continuo mal uso del capital y las políticas monetarias erróneas son responsables de 30 años de una insidiosa infección lenta que destruyó el legado americano.

Deberíamos aceptar las "recesiones". Permitir que las recesiones despejen los "excesos" acumulados durante la primera mitad del ciclo de crecimiento económico.

Tratar de retrasar lo inevitable sólo hace que lo inevitable sea mucho peor al final.

Artículos relacionados:

Si queremos aumentar la demanda en el mercado, primero debemos aumentar la producción

Ni siquiera la Reserva Federal piensa que su nueva estrategia creará inflación

ZeroHedge quiere ampliar el alcance de la información financiera, económica y política disponible para el público inversor profesional. Examina con escepticismo y, cuando sea necesario, cuestiona las tesis del periodismo financiero actual, para liberar el conocimiento, proporcionar un análisis sin restricciones políticas y facilitar la interminable búsqueda de libertad de la información.

Fuente / Autor: ZeroHedge / Lance Roberts

https://www.zerohedge.com/markets/recessions-are-good-thing-let-them-happen

Imagen: Kafkadesk

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **