La Reserva Federal ha cambiado recientemente su objetivo de política monetaria de un objetivo de inflación del 2% a un objetivo de inflación del 2% "a lo largo del tiempo", lo que significa que la Reserva Federal permitirá que la inflación se eleve por encima del 2% durante un tiempo antes de que suba los tipos de interés. Por el momento, la Fed y los mercados esperan que la tasa de los Fondos Federales se mantenga en el nivel actual de 0,25% hasta 2023, pero en nuestra opinión, la tasa de los Fondos Federales se mantendrá en los niveles actuales por mucho más tiempo y por lo menos en los próximos cinco años.

¿Por qué? Porque si volvemos a las secuelas de la crisis financiera, se tardó hasta finales de 2011 para que la inflación del PCE subiera al 2%. La inflación media desde 2010 sigue estando por debajo del 2%. Y ahora, estamos tratando de salir de la recesión más profunda en 90 años. Comparada con lo que estamos viviendo hoy, la crisis financiera fue una "recesión leve".

Creemos que el objetivo de la inflación media, tal y como la Reserva Federal pretende hacer ahora, difícilmente va a marcar la diferencia y es casi seguro que no podrá conducir a una inflación significativamente más alta o dejar que la inflación suba mucho más del 2%.

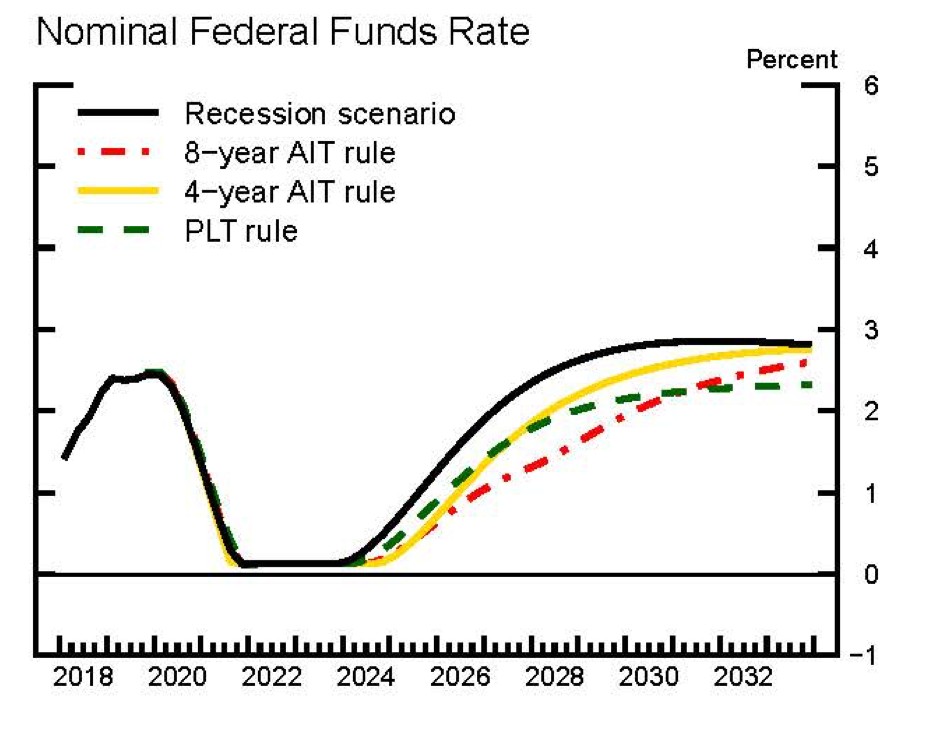

E incluso algunas personas en la Reserva Federal piensan así. Durante la revisión de la estrategia de la Reserva Federal, se encargó a varios economistas una serie de análisis sobre cómo se comportarían las nuevas herramientas de política monetaria en comparación con el enfoque actual de objetivos de inflación. Estos documentos se han hecho públicos y uno de ellos abordó la cuestión de las alternativas al objetivo de inflación. Jonas Arias y sus colegas analizaron el promedio de los objetivos de inflación a lo largo de un período de 4 y 8 años como una alternativa al enfoque tradicional de objetivos de inflación de la Reserva Federal. También se centraron en el objetivo de nivel de precios. El siguiente gráfico muestra sus modelos de simulación de la tasa de los fondos federales como reacción a una hipotética recesión leve a partir del primer trimestre de 2020 (el estudio se realizó en 2019 antes de que supiéramos qué es el Covid-19).

Fuente: Klement on Investing, Reserva Federal

Como pueden ver, incluso en una recesión leve, el enfoque promedio de metas de inflación que la Fed ha adoptado ahora lleva a que las tasas de interés se mantengan en 0,25% hasta mediados de 2024, y la tasa de los Fondos Federales alcanza el 2% sólo alrededor de 2028. En comparación con el enfoque tradicional de objetivos de inflación, las reglas de objetivos de inflación promedio implican que la tasa de los Fondos Federales se mantiene más baja por mucho más tiempo. Cualquier nivel dado para la tasa de los Fondos Federales se alcanza cerca de 2 años más tarde con el objetivo de inflación promedio de 8 años que para el objetivo de inflación tradicional. Así que todos deberíamos despedirnos de las altas tasas de interés a corto plazo. Las cuentas de ahorro y los certificados de depósito no ganarán nada. Los Estados Unidos se han puesto al día con Japón y Europa y se mantendrán en los niveles actuales de tipos de interés durante cinco a diez años por lo menos.

¿Y mencionamos que la simulación anterior es para una leve recesión? ¿Qué cree que va a pasar después de una recesión como la de este año?

Pero si la FED mantiene las tasas de interés tan bajas por tanto tiempo, ¿no va a estimular la inflación? No según la Fed. De hecho, el cambio a un objetivo de inflación promedio no está haciendo mella en el camino proyectado para la inflación. Bajo el objetivo de inflación promedio, la inflación del PCE se proyecta que alcance el 2% en 2030. Dentro de diez años. Y esto después de una leve recesión.

Fuente: Klement on Investing, Reserva Federal

Puede criticar estos modelos por estar equivocados y subestimar la inflación, pero la Reserva Federal no tiene un historial de subestimar la inflación. De hecho, los modelos utilizados para llegar a los resultados mostrados arriba son los mismos modelos que durante las dos últimas décadas han sido criticados por predecir un aumento de la inflación que luego nunca se materializó. Eso no significa que ahora puedan ser demasiado optimistas, ya que hay potenciales comodines que podrían desencadenar la inflación. Pero no apostaríamos nuestro dinero a un exceso de la inflación o en una Reserva Federal agresiva en cinco años o más.

Artículos relacionados:

Tal vez los bajos tipos de interés no duren para siempre

El vínculo perdido entre la base monetaria y la inflación

Joachim Klement es un estratega de inversiones con sede en Londres que trabaja en Liberum Capital. A lo largo de su carrera profesional, Joachim se ha centrado en la asignación de activos, la economía, las acciones y las inversiones alternativas. Pero sin importar el enfoque, siempre miró a los mercados con la lente de un físico entrenado que se obsesionó con el lado humano de los mercados financieros. Comparte sus amplios conocimientos en su blog Klement on Investing.

Fuente / Autor: Klement on Investing / Joachim Klement

https://klementoninvesting.substack.com/p/not-even-the-fed-thinks-its-new-strategy

Imagen: Bloomberg

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **