A medida que los bancos centrales emprenden otra ronda de flexibilización cuantitativa (QE) y de creación de dinero, los viejos temores de los años posteriores a la crisis financiera se vuelven a propagar. En aquellos tiempos, a la gente le gustaba mostrar gráficos del balance de un banco central y luego teorizaba que la inflación tendría que aumentar. Hoy en día, ya no muestran los balances de los bancos centrales sino los agregados monetarios de M4 (M3 + Bonos, Letras del Tesoro y Pagarés) porque, bueno, suponemos que históricamente eso ha proporcionado un mejor ajuste con la inflación.

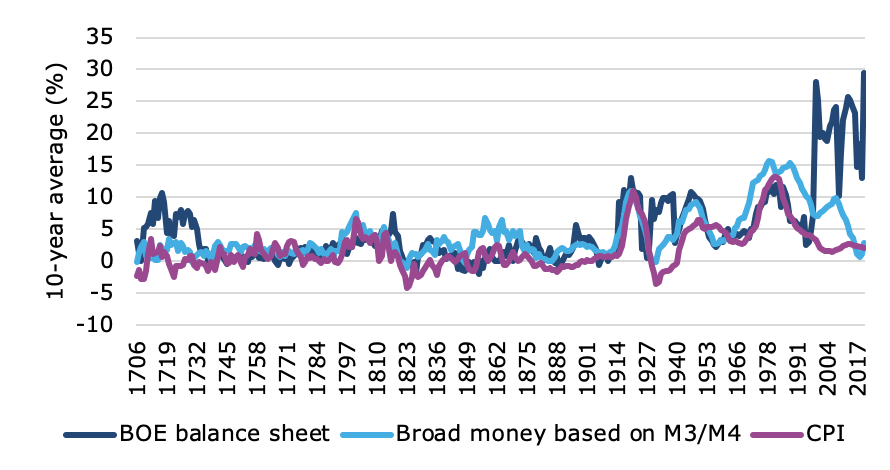

Podríamos mostrar datos de todo tipo de países, pero usaremos los datos del Reino Unido, porque tenemos datos del balance del banco central y agregados monetarios desde finales del siglo XVII. El gráfico a continuación muestra la tasa de crecimiento anual promedio del balance del Banco de Inglaterra, la base monetaria amplia y la inflación de los precios al consumidor. Hemos utilizado medias móviles de 10 años porque la política monetaria funciona lentamente, y lleva tiempo para que impacte en la inflación.

Fuente: Klement on Investing, Banco de Inglaterra

Como pueden ver, los monetaristas que predicen que más dinero en el sistema creará más inflación y viceversa estaban en lo cierto. Durante más de 250 años, hubo un vínculo relativamente estrecho entre el dinero en circulación y la inflación.

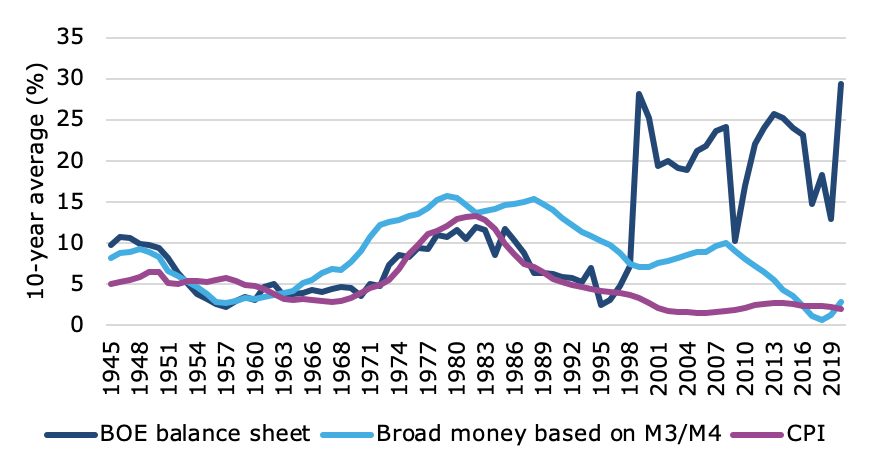

Sin embargo, si nos acercamos a la época posterior a la Segunda Guerra Mundial, el vínculo perdido entre la base monetaria y la inflación se hace más claro. Desde mediados y finales de los años 90 ya no hay correlación entre la creación de dinero y la inflación. Pero recuerde que el gráfico muestra los promedios de 10 años. Para que una divergencia se materialice en estas líneas, la relación subyacente tiene que romperse durante aproximadamente cinco años o más. De lo contrario, no será visible en el promedio de 10 años. Por lo tanto, el vínculo entre la creación de dinero y la inflación ha sido inexistente durante aproximadamente 30 años.

Fuente: Klement on Investing, Banco de Inglaterra

Para nosotros, los monetaristas y otros expertos que afirman que la impresión de dinero conducirá a la inflación están tratando de cabalgar un caballo que ha estado muerto durante tres décadas, no sólo desde la crisis financiera.

Esto no quiere decir que podamos volver a un mundo en el que el aumento de la base monetaria conduzca a una mayor inflación. Estamos perfectamente dispuestos a cambiar de opinión si hay buenas razones para hacerlo. Pero para convencernos, tienen que mostrarnos algo más que un gráfico aterrador. Tienen que explicarnos por qué un vínculo que se ha roto durante más tiempo que toda nuestra carrera inversora debe reaparecer de repente. Y hasta ahora, no hemos conocido a nadie que pueda hacer eso.

Artículos relacionados:

El objetivo de inflación es una política absurda

"La inflación ya está aquí": la Fed puede tener un gran problema entre manos

Joachim Klement es un estratega de inversiones con sede en Londres que trabaja en Liberum Capital. A lo largo de su carrera profesional, Joachim se ha centrado en la asignación de activos, la economía, las acciones y las inversiones alternativas. Pero sin importar el enfoque, siempre miró a los mercados con la lente de un físico entrenado que se obsesionó con el lado humano de los mercados financieros. Comparte sus amplios conocimientos en su blog Klement on Investing.

Fuente / Autor: Klement on Investing / Joachim Klement

https://klementoninvesting.substack.com/p/riding-dead-horses?token

Imagen: mikekhorev.com

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **