A finales de agosto, la Reserva Federal dio a conocer su nuevo paradigma flexible de objetivos de inflación media que, si bien sigue careciendo de una orientación estricta hacia el futuro y de parámetros operativos (¿cuál es la inflación objetivo? ¿cuál es el período de retroceso? ¿cuánto tiempo durará el rebasamiento?), significa que, según las últimas proyecciones del FOMC (Comité Federal de Mercado Abierto), la Reserva Federal espera que los tipos se mantengan en cero por lo menos hasta 2023.

Sólo hay un problema (bueno, técnicamente dos): para que el esquema de la Reserva Federal funcione, la inflación tendrá que ser lo suficientemente baja como para que, incluso si se eleva por encima del objetivo a largo plazo del 2%, el exceso sea manejable y no se produzca durante un tiempo. Sin embargo, ahora parece que incluso las lecturas oficiales de la inflación tanto de bienes como de salarios, están empezando a aumentar considerablemente y podrían poner en peligro el objetivo de sobrepasar la inflación de la Reserva Federal tan pronto como en 2021.

En primer lugar, un breve repaso de lo que la Reserva Federal ha dicho con respecto a este nuevo objetivo. Aquí, como escribe Andreas Steno Larsen de Nordea, ha habido una falta de claridad intencionada por parte de Jay Powell, aunque los miembros menos prominentes del comité del FOMC han sido mucho más claros en su comunicación: por ejemplo Robert Kaplan ha dicho que podría apoyar un aumento "si la inflación alcanza el 2,275-2,350%", mientras que el súper laxo Kashkari ha sugerido que los tipos de interés se mantengan en los niveles actuales hasta que la inflación "supere el 2% en 12 meses consecutivos". Lo más notable, quizás, es que Evans, de la Reserva Federal de Chicago, también laxo, insinuó la semana pasada que una subida de los tipos podría entrar en juego antes de que se supere el 2%, si la Reserva Federal estuviera lo suficientemente cómoda con las perspectivas de inflación.

El problema es que, dependiendo de dónde se mire, se puede argumentar que en muchos lugares donde los consumidores estadounidenses están gastando dinero se están viendo aumentos de precios que ya están en, si no por encima, los objetivos de inflación de la Reserva Federal.

Nadie ha expresado ese punto mejor que el WSJ, que escribió que "La inflación ya está aquí, para las cosas que realmente quieres comprar".

Como escribe James Mackintosh del WSJ, "si parece que el precio de todo lo que compras se ha disparado, es porque lo ha hecho, incluso cuando los banqueros centrales de todo el mundo se preocupan por el peligro de la deflación". Luego señala la "enorme brecha" entre la experiencia diaria y la tasa de inflación anual del 1,3%, y señala que "el precio de las cosas que estamos comprando está subiendo mucho más rápido, mientras que las cosas que ya no estamos comprando han estado cayendo, pero todavía cuenta para las cifras".

Esto tiene sentido, por supuesto: después de todo con más demanda de un bien o servicio dado, el precio subirá y viceversa. Y como los datos revelan, en esta era post-covid, "trabajo desde casa", la inflación anual para ciertos productos está ahora claramente sobrepasando los objetivos de la Reserva Federal:

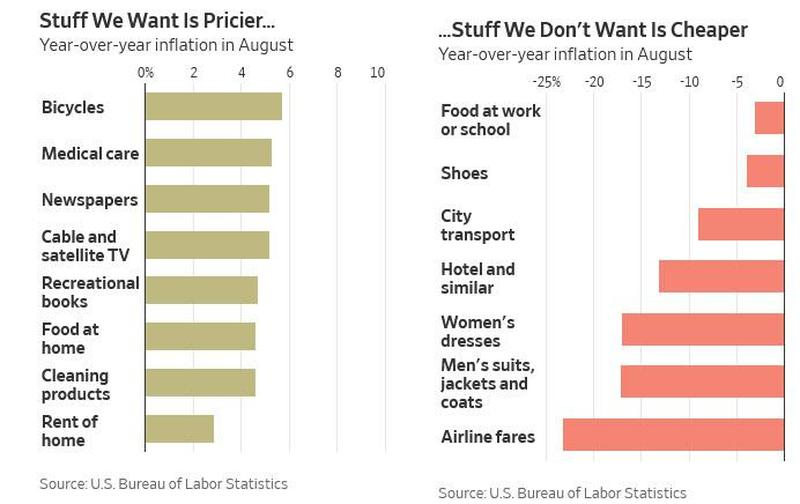

Empezando con el coste de la comida en casa, donde tantos estadounidenses han estado pasando su tiempo, y que subió un 4,6% en agosto en comparación con el año anterior, el mayor aumento en casi una década. En lugares de trabajo y cafeterías escolares abandonados, la comida es un 3% más barata.

Mientras que los precios de los alimentos son tradicionalmente volátiles, el mismo patrón emerge para muchas cosas sensibles para nosotros sentados en casa con Zoom. Pocos trabajadores en casa necesitan un traje o vestido nuevo (reducción del 17%), maquillaje (reducción del 3%), habitación de hotel (reducción del 13%) o billete de avión (reducción del 23%). Al mismo tiempo, las siguientes actividades han provocado un fuerte aumento de los precios: sentarse en casa en pijama (la ropa de noche de hombre sube un 4%), montar en bicicleta (las bicicletas suben un 6%), leer por placer (los libros suben un 4%, los periódicos suben un 5%) y hacer cosas (máquinas de coser y telas suben un 9%, cámaras de fotos suben un 4%). La atención médica está demandada (un 5% más), mientras que la educación superior es mucho menos atractiva (las tasas de matrícula subieron un 1,3%, la cifra más baja desde que los datos comenzaron a finales de los 70).

Fuente: ZeroHedge, U.S. Bureau of Labor Statistics

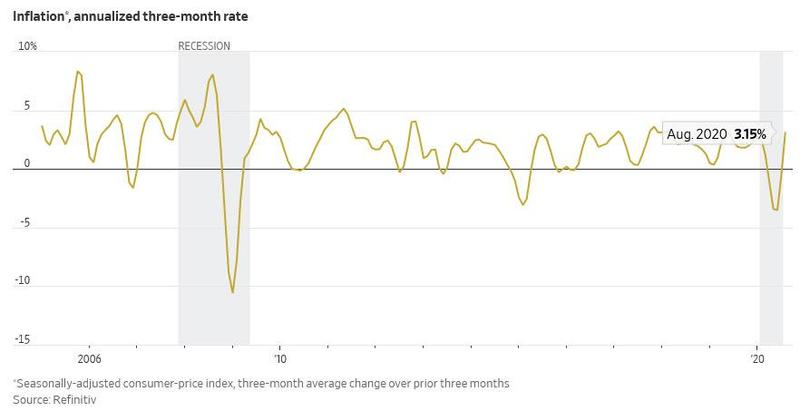

Las oscilaciones de los hábitos de compra también han acentuado un aspecto fundamental del actual debate sobre la inflación y la deflación: la forma en que se mide oficialmente la inflación, haciendo hincapié en la diferencia entre el índice de precios al consumidor (IPC) y el índice de precios de los gastos de consumo personal (PCE). Como nos recuerda el WSJ, el IPC capta los titulares y determina el rendimiento de los bonos del Tesoros vinculados a la inflación, o TIPS. La Reserva Federal usa el PCE, y los dos se han desviado durante el verano.

El IPC se evalúa en base a los patrones de gasto de hace un par de años, mientras que el PCE recalcula el gasto cada mes. Los últimos datos del PCE son sólo hasta julio, pero mostraron que los precios repuntaron, aumentando un 0,4% en tres meses en comparación con los tres meses anteriores, en base anualizada. El IPC seguía mostrando que los precios caían sobre esa base, aunque en agosto la reapertura de la economía hizo que la inflación del IPC anualizada de tres meses superara el 3%.

Fuente: ZeroHedge, Refinitiv

El PCE será aún más alto en agosto escribe James Mackintosh, dado su método de cálculo.

Otra razón por la que los precios han subido en los últimos meses es que la pandemia proporcionó una presión inflacionaria al restringir la oferta, por lo que cuando la demanda aumentó, por ejemplo, para comer fuera mientras el cierre se suavizaba, los precios subieron bruscamente. Y debido a que el Covid-19 ha intensificado la guerra comercial entre los Estados Unidos y China y la tendencia a la desglobalización, la oferta podría verse limitada durante mucho tiempo a medida que se desarticulan las cadenas de suministro mundiales existentes.

Aun así, la mayoría de los economistas confían en que las tendencias de precios que prevalecerán en los próximos 1 ó 2 años sean en su mayoría deflacionarias, debido en gran parte a los despidos masivos, que han presionado los salarios, y al continuado distanciamiento social.

"A corto plazo prevalece el shock de demanda, por lo que tendremos precios moderados durante los próximos 12 a 18 meses", dice Luigi Speranza, economista jefe mundial de BNP Paribas. Los efectos persistentes de la pandemia podrían significar una menor necesidad de trabajadores del sector de los viajes y el turismo durante años, mientras que los que han estado desempleados pierden sus habilidades.

A otros les preocupan más los efectos secundarios deflacionarios de las próximas macrotransformaciones, especialmente cómo una ola de morosidad e impagos en las propiedades comerciales conducirá a una destrucción generalizada, y deflacionaria, de la deuda a medida que muchos trabajadores se marchen para encontrar nuevos papeles.

Muchas de estas preocupaciones quedarán despejadas si el Congreso acuerda un quinto estímulo fiscal, y cuando Pelosi y McConnell acuerden otro estímulo de entre 1,5 y 2 billones de dólares y se entregue a los consumidores estadounidenses, las subidas de precios de este verano podrían continuar y convertirse en una grave preocupación para los inversores. Por otra parte, si a la segunda ola del Covid-19 le sigue una tercera, las fuertes pérdidas de empleos y la nueva recesión amenazarían nuevamente la demanda y, por ende, los precios. En Europa, la tasa de inflación de tres meses volvió a bajar a cero exactamente en agosto, cuando una segunda ola golpeó a España y Francia.

El resultado final es que mientras muchos debaten lo que sucederá a continuación, la realidad actual es cruda: el aumento de los precios de las cosas que los estadounidenses necesitan, compensado por la disminución de los precios de las cosas que no necesitan. Esto, de acuerdo con la Reserva Federal, se compensa y no merece condiciones financieras más estrictas, aunque para el americano medio de la calle, el continuo aumento de los precios ha demostrado ser especialmente doloroso.

Y luego hay otro problema: mientras que la Reserva Federal, y la mayoría de los economistas, están convencidos de que debido a los masivos despidos recientes y a la creciente disminución de la fuerza laboral, los salarios no aumentarán por mucho mucho tiempo, una medición en tiempo real del crecimiento salarial como se refleja en el Goldman Sachs weekly Wage Tracker, que sigue un universo de métricas salariales incluyendo los datos de salarios y sueldos de ECI, los ingresos promedio por hora del BLS, la compensación por hora y el Atlanta Fed Wage Tracker, revela ¡la mayor impresión registrada!

Fuente: ZeroHedge, Department of Labor, Reserva federal de Atlanta, Goldman Sachs

Sin duda, gran parte de esto se debe a la explosión de los pagos de transferencia del gobierno y a un experimento sigiloso en el Ingreso Básico Universal, pero es seguro decir que, de una manera u otra, las generosas donaciones del gobierno a los más pobres de América continuarán en la próxima administración a menos que Trump o Biden quieran disturbios diarios. Pero el resultado final es que, entre el estímulo masivo del gobierno y la demanda orgánica de trabajadores cualificados y altamente empleados, que ya se ha normalizado a los niveles anteriores al Covid-19 la Reserva Federal podría sorprenderse pronto por la rapidez con la que regresa la inflación de los salarios, además de la inflación galopante por las "cosas que necesitan los estadounidenses" que se mencionaron anteriormente.

Fuente: ZeroHedge, Bank of America, Bureau of Labor Statistics

En resumen, si no hay una doble recesión o una fuerte contracción económica, la inflación, especialmente en su forma más benigna y bienvenida, los salarios de los empleados, puede ser ya más del doble del nuevo objetivo de la Reserva Federal. Si se mantiene, esto deja tres opciones: i) la Fed aumentará los tipos mucho antes de 2023, ii) la definición de salarios y precios por hora se revisará de manera que parezcan menores (pregunten a Japón con sus 10 indicadores de IPC diferentes, cuán efectivo es esto), o iii) la Fed simplemente moverá las metas y cambiará su nuevo marco, diciendo que no aumentará hasta que la inflación llegue al 3%, 4%, 5% o más...

Por ahora, sin embargo, tanto los precios (para las cosas que los consumidores estadounidenses realmente necesitan) como los salarios (para aquellos estadounidenses que tienen un trabajo) están subiendo rápidamente y eso creará muchos dolores de cabeza para la Reserva Federal en los próximos meses.

Artículos relacionados:

El fin de la era de la desinflación

ZeroHedge quiere ampliar el alcance de la información financiera, económica y política disponible para el público inversor profesional. Examina con escepticismo y, cuando sea necesario, cuestiona las tesis del periodismo financiero actual, para liberar el conocimiento, proporcionar un análisis sin restricciones políticas y facilitar la interminable búsqueda de libertad de la información.

Fuente / Autor: ZeroHedge / Tyler Durden

https://www.zerohedge.com/economics/inflation-already-here-fed-may-have-major-problem-its-hands

Imagen: allBusiness

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **