Unos países tienen enormes superávits comerciales, que refuerzan su sistema financiero y su economía. Los EE.UU. tienen enormes déficits comerciales y presupuestarios, una deuda pública disparada, y sus empresas otro enorme montón de deuda, pero la economía y el sistema financiero están apuntalados por el papel del dólar estadounidense como moneda de reserva mundial, una moneda que todos los bancos centrales deben mantener en grandes cantidades. Se ha especulado que este estatus está amenazado, y se ha sugerido que el dólar se derrumbaría pronto, o algo similar. Así que, ¿cómo le fue al dólar como moneda de reserva global durante la inestabilidad del segundo trimestre?

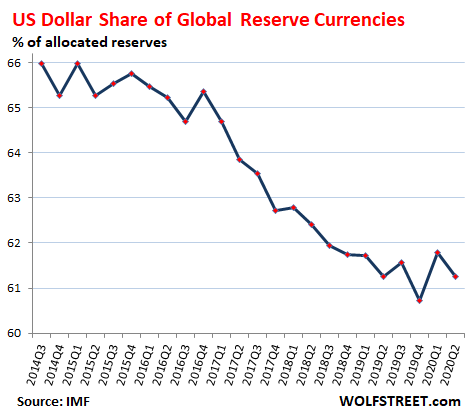

El FMI arrojó algo de luz sobre esta delicada cuestión. Las reservas de divisas denominadas en dólares, que serían los valores del Tesoro de EE.UU., bonos corporativos de EE.UU., valores respaldados por hipotecas de EE.UU., etc. en manos de bancos centrales extranjeros, aumentaron un 1,9% en el segundo trimestre a 6,9 billones de dólares, según la publicación de datos del FMI COFER. Pero las reservas de divisas denominadas en otras monedas aumentaron más rápido, y la parte del dólar cayó al 61,3% del total de las reservas de divisas (12,01 billones de dólares), por debajo del 61,8% del trimestre anterior, y por debajo del 66% en 2014:

Fuente: Wolf Street, FMI

Las reservas mundiales de divisas no incluyen las tenencias propias de la Reserva Federal de activos denominados en dólares, como sus 4,4 billones de dólares en valores del Tesoro de los EE.UU. o sus 2 billones de dólares en valores respaldados por hipotecas, pero incluye las tenencias de la Reserva Federal de activos denominados en moneda extranjera que ascienden a 21.500 millones de dólares, un monto bastante pequeño entre sus 7 billones de dólares de activos totales. Por el contrario, China tiene 3,16 billones de dólares con B en reservas de divisas, incluyendo 1,1 billones en valores del Tesoro de los EE.UU.

Del mismo modo, las reservas de divisas tampoco incluyen los activos del QE que otros bancos centrales mantienen en su moneda nacional, como las tenencias del BCE denominadas en euros o las tenencias del Banco de Japón denominadas en yenes.

En el gráfico, observen los bruscos movimientos de 1979 y 1980, cayendo hasta el punto más bajo en 1991, cuando la participación del dólar cayó del 85% al 46%, seguido por el aumento hasta el año 2000:

Fuente: Wolf Street, FMI

El meme que rodeó la creación del euro fue que alcanzaría la paridad con el dólar estadounidense como moneda de comercio global, moneda de inversión global y moneda de reserva global. En cuanto a esta última, sus sueños se vieron perturbados por el colapso de la burbuja del euro en 2000, cuando las acciones europeas se desplomaron, tras su enorme subida. Se desbarataron aún más durante la crisis de la deuda del euro de 2010 a 2012.

Pero a lo largo de todos estos años, el euro ha ido sustituyendo una tras otra las monedas nacionales de los estados miembros de la UE, desde las cinco originales hasta las 19 monedas actuales. Y la participación del euro en las monedas de reserva mundial ha estado durante años entre el 19% y el 21%. En el segundo trimestre, aumentó un poco hasta el 20,3%.

Cuando el FMI incluyó el renminbi chino (RMB) en la cesta de monedas de los Derechos Especiales de Giro (Special Drawing Right, SDR) en octubre de 2016, el renminbi se convirtió oficialmente en una moneda de reserva mundial. Pero el progreso ha sido glacial. En el segundo trimestre, la participación del RMB en las monedas de reserva mundial (la línea roja corta cerca del suelo) se mantuvo estable en el 2,0% en comparación con el primer trimestre. Está un poco por delante del dólar canadiense (1,9%) y del dólar australiano (1,7%), pero muy por debajo del yen (5,7%) y de la libra esterlina (4,5%):

Fuente: Wolf Street, FMI

El gráfico que figura enfoca las monedas de reserva que se agruparon en la parte inferior del gráfico anterior. El yen ha retrocedido un poco desde el aumento que había comenzado en 2015, y alcanzó un máximo de 5,9% en el cuarto trimestre de 2019 y el primer trimestre de 2020. En el segundo trimestre, bajó al 5,7%.

La libra esterlina (GBP) se ha mantenido relativamente estable a pesar de las incertidumbres de Brexit.

Obsérvese lo que pasó con "otras monedas" en 2016 cuando el RMB se separó de ella: La suma de las acciones de "otras monedas" y el RMB permaneció más o menos igual en 2017, y luego ambas subieron, con el RMB subiendo más abruptamente:

Fuente: Wolf Street, FMI

El estatus del dólar estadounidense como moneda de reserva dominante y como moneda de financiación internacional dominante crea una gran demanda de instrumentos denominados en dólares, y permite a los Estados Unidos financiar sus gigantescos déficits comerciales y sus aún más gigantescos déficits fiscales. El estatus del dólar como moneda de reserva global dominante, aunque en declive, ha permitido las políticas comerciales del gobierno de los EE.UU., las políticas de los gobiernos extranjeros y el impulso a la globalización (deslocalización de la producción) por parte de la América Corporativa.

Artículos relacionados:

Se aprietan las clavijas al dólar

El gran desequilibrio EE.UU. - China

Wolf Richter es fundador de Wolf Street Corp, editor de WOLF STREET, donde, en su cínica y maliciosa manera, reflexiona sobre temas económicos, de negocios y financieros, las artimañas de Wall Street, los complejos enredos y otras catástrofes y oportunidades que le llaman la atención.

Fuente / Autor: Wolf Street / Wolf Richter

Imagen: Cagle

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **