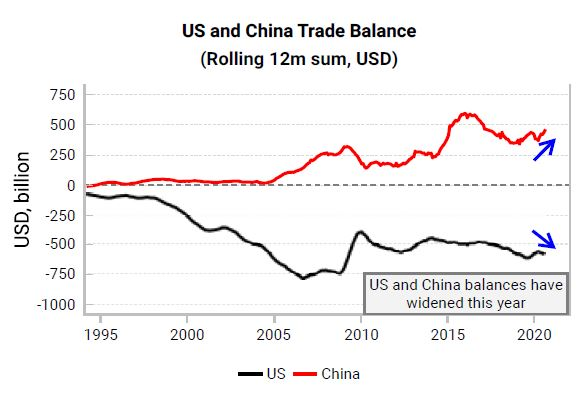

Las recuperaciones de EE.UU. y China están atadas por la cadera. Ambos países respondieron a la pandemia de manera adecuada para cada uno de ellos, con la consecuencia de que el desequilibrio comercial mundial es ahora esencialmente bilateral entre los EE.UU. y China. La caída del comercio mundial ha reducido los desequilibrios comerciales de muchos países. Un shock negativo del 10% tanto en las exportaciones como en las importaciones reduce matemáticamente los superávits y los déficits comerciales.

Fuente: Variant Perception, Bloomberg, Macrobond

Esto no ha sido así para China y los Estados Unidos. Sus balanzas comerciales se han vuelto más extremas durante la pandemia, lo que significa que las balanzas comerciales mundiales son ahora esencialmente un análisis bilateral del comercio entre EE.UU. y China.

Fuente: Variant Perception, Bloomberg, Macrobond

El contraste de las respuestas políticas en China y en los Estados Unidos ha sido el principal impulsor de estas tendencias. Las políticas de China se han orientado a apoyar a las empresas y la inversión, es decir, a impulsar el sector de la exportación, dejando atrás al consumidor.

Fuente: Variant Perception, Bloomberg, Macrobond

Por otra parte, los responsables políticos de los Estados Unidos han aumentado los ingresos personales y, por lo tanto, han impulsado el consumo. Los consumidores estadounidenses están compensando el déficit de consumo de China, y al hacerlo han provocado un aumento de los desequilibrios comerciales.

Fuente: Variant Perception, Bloomberg, Macrobond

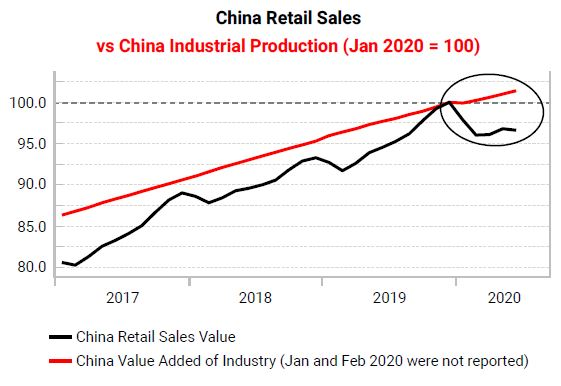

Factores temporales han contribuido a ello, por ejemplo, China ha intensificado la producción de equipos médicos y material electrónico. Sin embargo, es poco probable que estos desequilibrios comerciales se reviertan rápidamente. El consumidor estadounidense necesitará más apoyo para mantener el gasto. El aumento del estímulo fiscal parece incierto, en cuyo caso es probable que la Reserva Federal aumente su apoyo a los consumidores para evitar que la economía recaiga en un estado más débil.

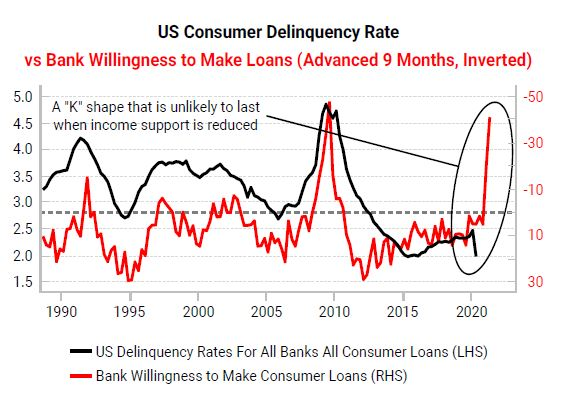

Los consumidores también se enfrentan a vientos contrarios debido al debilitamiento de las condiciones de crédito. Los cheques de estímulo y el aumento de las prestaciones por desempleo han contribuido a suprimir las tasas de morosidad de los consumidores hasta ahora. Sin embargo, el apoyo se está agotando y los consumidores son menos capaces de financiar el consumo mediante el crédito bancario. Con más de 25 millones de estadounidenses que reciben prestaciones de desempleo mejoradas, si no se llega a un acuerdo sobre un proyecto de ley de estímulo o no se encuentran fondos para apoyar otra prórroga, se produciría un fuerte impacto en los ingresos que socavaría la frágil recuperación de los Estados Unidos.

Fuente: Variant Perception, Bloomberg, Macrobond

En este escenario, los préstamos bancarios a los hogares se agotarían y los tipos de interés se endurecerían, lo que haría necesaria una mayor intervención de la Reserva Federal para reforzar los préstamos de crédito a la economía. El desequilibrio comercial entre los Estados Unidos y China está aumentando, no reduciéndose, y la política de la Reserva Federal podría terminar apoyando esta tendencia, especialmente si se aprueba un nuevo paquete de estímulo fiscal. El hecho de que China y los Estados Unidos dependan más uno del otro significa una mayor ventaja mutua para ambas partes al acordar un acuerdo comercial.

Artículos relacionados:

China se aleja del dólar americano, adelantándose al yuan digital

Fuente: Variant Perception

https://www.variantperception.com/2020/09/17/the-big-imbalance-us-china/

Imagen: Fox Business

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **