parece estar muerta. Las reformas de Thatcher/Reagan se centraron en romper el poder de los sindicatos, el libre comercio, el libre flujo de capital y permitiendo que los precios del mercado asignen los activos de la manera más eficiente posible. Estas políticas han estado en vigor durante mucho tiempo, y sus principios clave tan aceptados, que desafiarlos te colocaba al margen de la política.

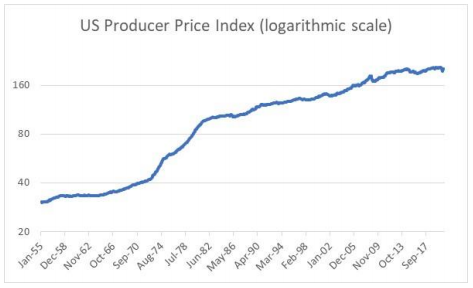

Sin embargo, los Abenomics, el Brexit, y el presidente Trump, ha demostrado que en el oeste al menos, estas políticas están muertas. Mientras que es fácil vestir a las reformas de Thatcher/Reagan en el ideal del liberalismo, su principal motor económico fue hacer frente al aumento de los costes de producción que arruinó a los Estados Unidos y al Reino Unido en la década de 1970. Sobre esta base, las políticas fueron un gran éxito.

Fuente: Russell Clark Investment Management, Bloomberg

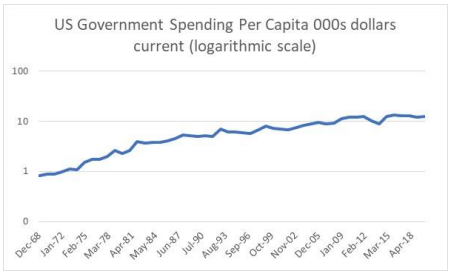

Tal vez la política más reconocible de Thatcher/Reagan, fue la de un gobierno pequeño. La forma más clara de ver la política de un gobierno pequeño en funcionamiento es mirar el gasto del gobierno federal de los EE.UU. en una base per cápita. En 1980 el crecimiento del gasto del gobierno se redujo dramáticamente. Todos los números son nominales, así que en una base real, el gasto del gobierno per cápita apenas ha crecido.

Fuente: Russell Clark Investment Management, Bloomberg

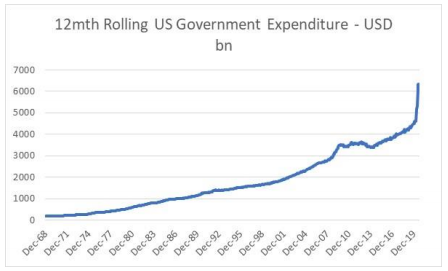

La elección del presidente Trump vio aumentar el gasto del gobierno de los EE.UU., y con el Covid-19, el gasto ha aumentado rápidamente en casi todos los países. Si bien es posible que el gasto público disminuya una vez que pase el Covid-19, la austeridad como se ha llevado a cabo durante los últimos 10 años parece políticamente imposible.

Fuente: Russell Clark Investment Management, Bloomberg

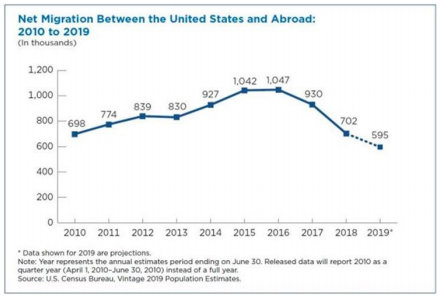

Con el voto del Brexit, el Reino Unido eligió un camino que intercambió el libre comercio y el libre movimiento laboral con su mayor socio comercial, por una mayor libertad de elección de política comercial y laboral. Esto es todavía un proceso en marcha. Sin embargo, el presidente Trump ha tenido más libertad para hacer retroceder otras características de la revolución Reagan/Thatcher. Los altos niveles de migración, que ayudaron mantener los costes laborales bajo control se han reducido.

Fuente: Russell Clark Investment Management, US Census Bureau

También hemos visto el regreso de los derechos de aduana como fuente de ingresos para el gobierno de los EE.UU.

Fuente: Russell Clark Investment Management, Bloomberg

Todo este análisis lleva a la conclusión de que estamos volviendo a una época con la que la mayoría de los inversores no están familiarizados. Probablemente la clave, es que las fuerzas del mercado ya no son el principal impulsor de los precios de los activos, sino la política del gobierno.

Dadas las pérdidas políticas que han sufrido los partidos de izquierda en los EE.UU. y el Reino Unido, nuestra mejor estimación es que el aumento de los salarios reales y los incentivos son el foco clave de la política. Mientras que los participantes en el mercado se centran en las estimaciones del PIB, y el exceso de capacidad, para estimaciones sobre la inflación y las tasas de interés, quizás la mejor guía es la tasa de crecimiento del gasto público.

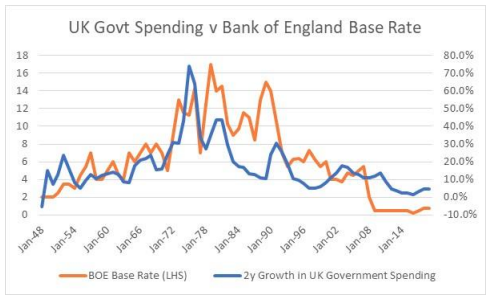

El crecimiento en el gasto del gobierno del Reino Unido a principios de los años 70 fue un mejor indicador de tipos de interés más altos, así como el colapso del crecimiento del gasto en 2010, fue una señal de la disminución de los tipos de interés.

Fuente: Russell Clark Investment Management, Bloomberg

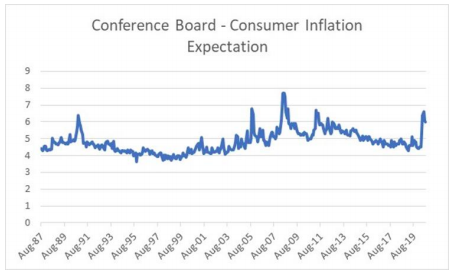

Si este análisis es correcto, entonces las estimaciones del mercado sobre la inflación están asumiendo drásticos recortes de gasto en los próximos uno o dos años. Esto podría ser cierto, pero si no lo es, la inflación podría aumentar dramáticamente. Es notable que el Índice de Expectativas de Inflación de los Consumidores del Conference Board ha aumentado en los últimos meses.

Fuente: Russell Clark Investment Management, Bloomberg

Los cambios políticos a menudo atrapan a los mercados sin darse cuenta, como lo hicieron en la década de 1980, cuando los bonos del Tesoros de los EE.UU. a 30 años rindieron el 16% antes de caer dramáticamente. Si los vientos políticos han cambiado, el actual rendimiento del 1,4% para un bono del Tesoro a 30 años de los EE.UU. puede parecer tan extraño para la gente dentro de 40 años, como el 16% de la década de 1980 nos lo parece a nosotros.

Artículos relacionados:

Una previsión "monetarista" de la inflación

Fuente / Autor: Russell Clark Investment Management / Russell Clark

https://www.russellclarkim.com/marketviews/russell-clark/2020/09/the-end-of-the-disinflationary-era

Imagen: CNBC

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **