El crecimiento anual del dinero en sentido amplio del G7 cambió poco, con un 16,9% en junio. El crecimiento reciente es el más rápido desde 1973, siendo el pico posterior a la Segunda Guerra Mundial fue del 18,3% en noviembre de 1972. El promedio en la década post-Gran Crisis Financiera (2010-19) fue del 3,7%.

La opinión de los monetaristas es que el aumento monetario en 2020 se reflejará en un aumento del crecimiento del PIB nominal y de la inflación en 2021-22 a medida que la velocidad de circulación del dinero se normalice tras un desplome involuntario causado por las restricciones gubernamentales a la actividad económica.

La magnitud del aumento de la inflación y el alcance de una inversión posterior dependerán de la medida en que el crecimiento monetario se aleje del extremo actual.

En supuestos razonables sobre la velocidad y el crecimiento monetario, la inflación del G7 podría promediar entre el 4 y el 5% en 2021-22, como explicamos a continuación.

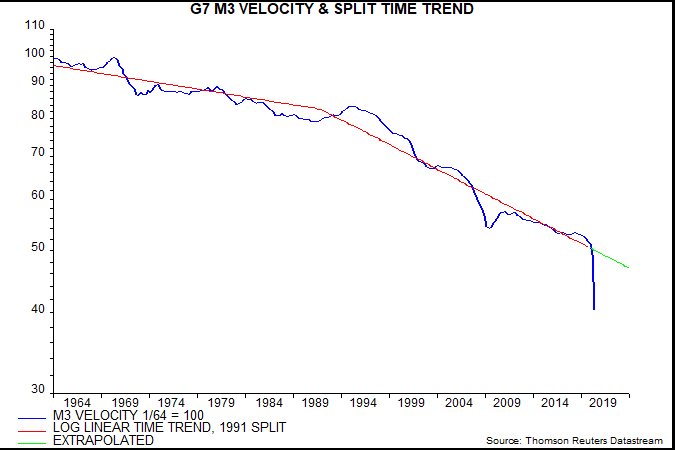

La velocidad monetaria amplia del G7 (es decir, el PIB nominal dividido por la masa monetaria) tendió a disminuir durante el período 1964-2019, pero la tasa de disminución aumentó entre las dos mitades de este período (primer gráfico). Un enfoque sencillo consiste en modelar la velocidad como una tendencia de tiempo dividido con una ruptura en el punto medio del período (es decir, a finales de 1991).

Fuente: Money Moves Markets, Thomson Reuters

La velocidad actual del dinero se acercó a esta tendencia en el cuarto trimestre de 2019, pero el abrumador descenso del PIB nominal dio lugar a un subimpulso del 19% en el segundo trimestre de 2020. El pronóstico que se presenta a continuación asume que 1) la velocidad vuelve a la tendencia y 2) la tasa de tendencia de descenso se mantiene constante (1,75% por año).

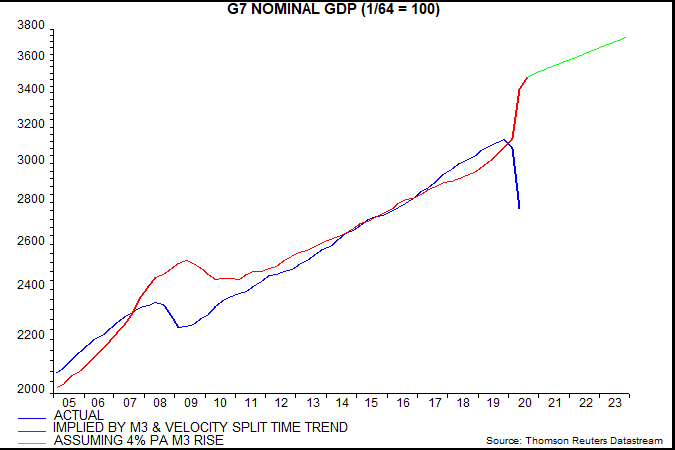

La multiplicación de la masa monetaria por la velocidad de tendencia genera un nivel implícito de PIB nominal hacia el que es probable que gravite el nivel real, desde el punto de vista monetario. La trayectoria histórica de este nivel implícito se muestra en el segundo gráfico junto con una proyección basada en que el dinero en sentido amplio sube a un ritmo constante del 4% anualizado desde su nivel de julio, es decir, cercano a la media posterior a la Gran Crisis Financiera.

Fuente: Money Moves Markets, Thomson Reuters

Supongamos ahora que el PIB nominal real converge con el nivel implícito en el cuarto trimestre de 2022. Esto implicaría un aumento del 17% en el PIB nominal desde su nivel previo al Q4 2019 en los tres años hasta el Q4 2022.

Se espera que el PIB real vuelva a su nivel anterior a la pandemia a principios de 2021 y que continúe creciendo fuertemente en 2022, pero es poco probable que el aumento acumulado en el cuarto trimestre de 2019 al cuarto trimestre de 2022 supere el 6%. Por lo tanto, un aumento del 17% del PIB nominal podría implicar un aumento de los precios del 10-11%, medido por el deflactor del PIB, en los tres años hasta el cuarto trimestre de 2022.

Los cambios monetarios suelen tardar por lo menos un año en reflejarse en los precios, por lo que es probable que la inflación se mantenga baja en el segundo semestre de 2020. El deflactor del PIB podría aumentar alrededor de un 1% entre el cuarto trimestre de 2019 y el cuarto trimestre de 2020. El aumento sugerido del 10-11% en los tres años hasta el cuarto trimestre de 2022 implicaría entonces un aumento del 9-10% entre el cuarto trimestre de 2020 y el cuarto trimestre de 2022, es decir, una tasa de inflación del 4-5% anual.

Una característica insatisfactoria del análisis anterior es la falta de una explicación económica para la tendencia descendente de la velocidad del dinero. La tasa de descenso, en teoría, podría acelerarse, compensando el impacto inflacionario del aumento monetario de 2020.

La demanda para mantener dinero depende del nivel de riqueza, así como de los ingresos nominales. Un aumento en la relación riqueza/ingresos explica la mayor parte de la disminución secular de la velocidad.

El análisis empírico también sugiere un papel para los rendimientos reales de los bonos del Estado, la caída de los rendimientos reales desde el decenio de 1980 puede explicar el ritmo más rápido de disminución de la velocidad en la segunda mitad del período 1964-2019 señalado anteriormente. Esto es coherente con el motivo "especulativo" de Keynes para mantener el dinero: los "altos" rendimientos hacen que algunos inversores esperen una caída y la consiguiente ganancia de capital, lo que les lleva a pasar del dinero a los bonos; por el contrario, los "bajos" rendimientos generan expectativas de pérdida de capital, por lo que aumentan la demanda de dinero.

En el tercer gráfico se compara la velocidad real del dinero en sentido amplio del G7 con los valores ajustados de un modelo simple basado en esos dos factores, es decir, la relación riqueza/ingresos del G7 y los rendimientos reales de los bonos del Estado a 10 años. Al igual que el modelo de tendencia de tiempo dividido analizado anteriormente, este modelo sugiere una divergencia sin precedentes entre la velocidad real y su nivel de "equilibrio".

Fuente: Money Moves Markets, Thomson Reuters

Dado que es poco probable que los rendimientos reales de los bonos repitan su descenso desde el decenio de 1980, el modelo implica una desaceleración de la tendencia a la disminución de la velocidad, a menos que la relación entre riqueza e ingresos aumente aún más rápido que en los últimos decenios.

Artículos relacionados:

El cóctel de la inflación se está mezclando

El crecimiento de la oferta monetaria alcanza un nuevo máximo por cuarto mes consecutivo

Simon Ward ha trabajado como economista en los mercados financieros durante más de 30 años. Su proceso de proyección combina el análisis monetario y de ciclo. Money Moves Markets ofrece actualizaciones periódicas de las señales de su proceso y presenta una selección del análisis que Simon distribuye entre los equipos de inversión de Janus Henderson, donde se incorporó en 2009 tras trabajar en New Star Institutional Managers, Lombard Street Research y Bank Julius Baer.

Fuente / Autor: Money Moves Markets / Simon Ward

http://moneymovesmarkets.com/journal/2020/9/4/a-monetarist-inflation-forecast.html

Imagen: Kiplinger

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **