En julio, por cuarto mes consecutivo, el crecimiento de la oferta monetaria alcanzó un máximo histórico, tras los nuevos máximos históricos de abril, mayo y junio, que se produjeron a raíz de una relajación cuantitativa sin precedentes, la compra de activos por parte de los bancos centrales y diversos planes de estímulo.

La tasa de crecimiento nunca ha sido tan alta, siendo la década de 1970 el único período que se acerca. Se esperaba que el crecimiento de la oferta de dinero aumentara en los últimos meses, ya que esto suele ocurrir tras los primeros meses de una recesión o crisis financiera. Pero parece que ahora los Estados Unidos llevan varios meses de una crisis económica prolongada, con alrededor de 1 millón de nuevas peticiones de desempleo cada semana siendo la "norma" de los últimos dos meses. El banco central continúa realizando una amplia variedad de esfuerzos sin precedentes para "estimular" la economía y proporcionar ingresos a los aproximadamente 12 a 15 millones de trabajadores desempleados. Además, como los ingresos del gobierno han caído considerablemente, el Congreso ha recurrido a cantidades sin precedentes de préstamos. Pero para mantener los tipos de interés bajos, la Reserva Federal ha estado comprando billones de activos, incluida la deuda pública. Esto ha impulsado la creación de nuevo dinero.

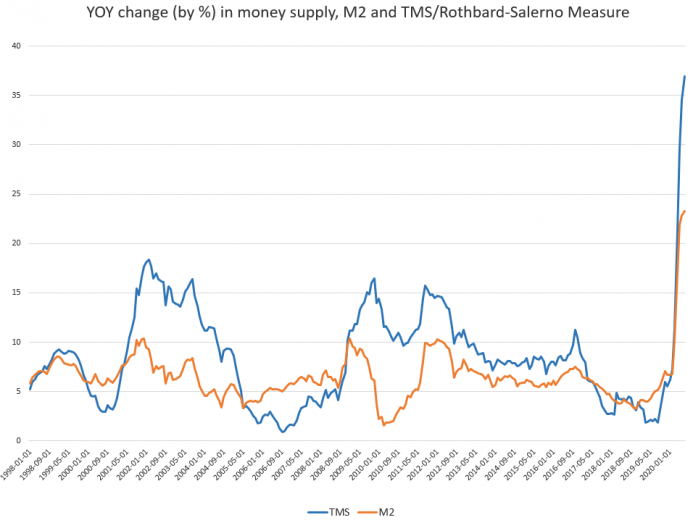

Durante julio de 2020, el crecimiento interanual (YOY) de la oferta monetaria fue del 36,9 por ciento. Eso es más alto que la tasa de junio del 34,4 por ciento, y más alto que la tasa de julio de 2019 del 2,21 por ciento. Históricamente, este es un gran aumento en el crecimiento, tanto mes tras mes como año tras año. También es una inversión de la tendencia que acaba de terminar en agosto del año pasado, cuando las tasas de crecimiento casi tocaron fondo en torno al 2 por ciento. En agosto, la tasa de crecimiento alcanzó su punto más bajo en 120 meses, cayendo a las tasas de crecimiento más bajas que habíamos visto desde 2007.

Fuente: Mises Institute

La métrica de la oferta monetaria utilizada aquí, la "verdadera" o medida de la oferta monetaria de Rothbard-Salerno (TMS), es la métrica desarrollada por Murray Rothbard y Joseph Salerno, y está diseñada para proporcionar una mejor medida de las fluctuaciones de la oferta monetaria que la M2. El Instituto Mises ofrece ahora actualizaciones regulares de esta métrica y su crecimiento. Esta medida de la oferta monetaria difiere de la M2 en que incluye los depósitos del Tesoro en la Reserva Federal (y excluye los depósitos a corto plazo, los cheques de viaje y los fondos de inversión monetarios).

La tasa de crecimiento de la M2 también aumentó hasta alcanzar máximos históricos en julio, creciendo un 23,2 por ciento en comparación con la tasa de crecimiento de junio del 22,8 por ciento. La M2 creció un 5 por ciento durante julio del año pasado. La tasa de crecimiento de la M2 había caído considerablemente desde finales de 2016 hasta finales de 2018, pero ha vuelto a crecer en los últimos meses. Desde marzo, está siguiendo la misma tendencia que la TMS.

El crecimiento de la oferta monetaria puede ser a menudo una medida útil de la actividad económica. Durante los períodos de auge económico, la oferta de dinero tiende a crecer rápidamente a medida que los bancos conceden más préstamos. Las recesiones, por otro lado, tienden a ser precedidas por períodos de desaceleración en las tasas de crecimiento de la oferta monetaria. Sin embargo, el crecimiento de la oferta monetaria tiende a crecer desde su punto más bajo de crecimiento mucho antes del comienzo de la recesión. A medida que la recesión se acerca, la tasa de crecimiento de la TMS sube y se hace más grande que la tasa de crecimiento de la M2. Esto ocurrió en los primeros meses de las crisis de 2002 y 2009. Febrero de 2020 fue el primer mes desde finales de 2008 en que la tasa de crecimiento de la TMS subió más que la tasa de crecimiento de la M2. La tasa de crecimiento de la TMS volvió a superar a la de la M2 en marzo, abril y junio de 2020. A mediados de julio de 2020, parece que la disminución del crecimiento de la oferta monetaria ha precedido de nuevo a una recesión, y una severa. El PIB cayó un 9,5% año tras año durante el segundo trimestre de 2020. Mientras que un solo trimestre de descenso no se ajustaría a la definición de "recesión" que ahora es comúnmente utilizada por los economistas, los EE.UU. tendrán que realizar una tremenda recuperación económica durante el tercer trimestre para evitar lo que casi todo el mundo admitirá que es una recesión grave.

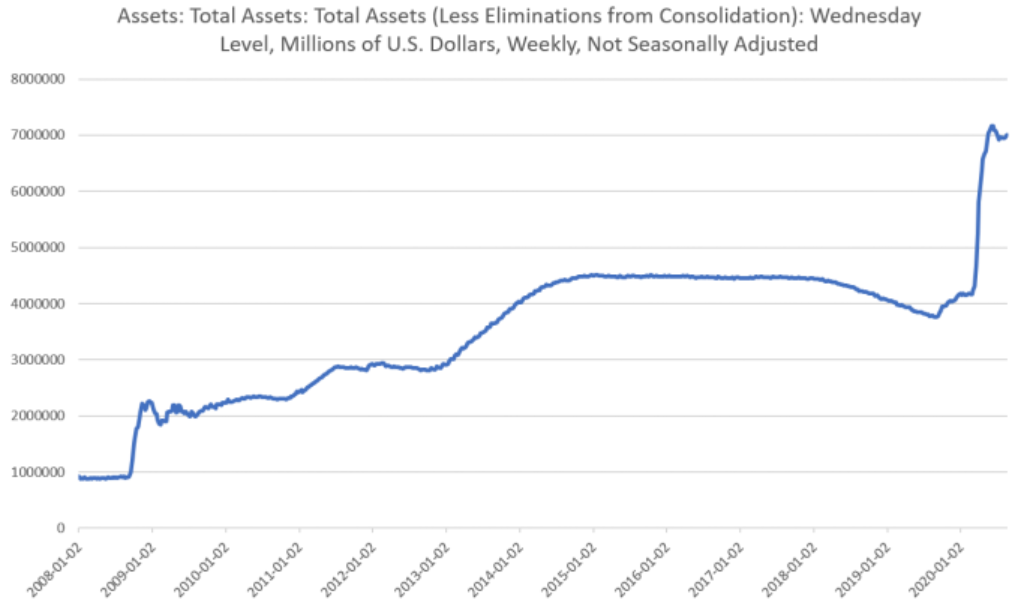

Aunque es probable que algunos observadores afirmen que la actual crisis económica es el resultado únicamente del pánico al COVID-19 y de los consiguientes cierres forzados del gobierno, varios indicadores sugieren que la economía estaba preparada para una recesión. La anterior disminución de la TMS es uno de esos indicadores, al igual que la crisis de liquidez de finales de 2019 en los mercados de repos. Las medidas de la Reserva Federal para reducir los tipos de interés y aumentar de nuevo su balance hablan de la debilidad de la economía hasta abril de 2020.

Tras el crecimiento inicial del balance a finales de 2019, los activos totales de la Reserva Federal aumentaron hasta casi 7,2 billones de dólares en junio y rara vez han descendido por debajo de los 7 billones de dólares desde entonces. Estas nuevas compras de activos han establecido un nuevo récord histórico y están impulsando el balance de la Reserva Federal mucho más allá de lo que se vio durante los paquetes de estímulo de la Gran Recesión. Los activos de la Reserva Federal han aumentado más del 600% con respecto al período inmediatamente anterior a la crisis financiera de 2008.

Fuente: Mises Institute

Aunque las compras de activos de la Reserva Federal no son las únicas responsables del aumento de la creación de dinero nuevo, son ciertamente un factor importante. La actividad de los préstamos bancarios también ha aumentado, impulsando la creación de nuevo dinero.

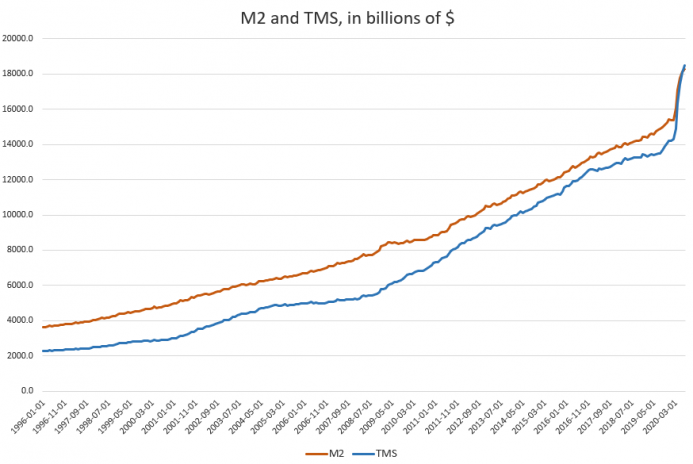

A continuación, se muestra el volumen de dólares para la M2 y la TMS:

Fuente: Mises Institute

En términos de las cantidades totales en dólares que existen actualmente, el total de la oferta monetaria M2 en julio fue de 18,2 billones de dólares y el total de la TMS fue de 18,4 billones de dólares. Desde enero, esto es un aumento de 2,8 billones de dólares en la M2 y 4,2 billones en la TMS.

Artículos relacionados:

El crecimiento monetario sigue siendo fuerte, se extenderá la desaceleración de los préstamos

Segunda semana consecutiva de aumento del balance de la Reserva Federal

El Mises Institute existe para promover la enseñanza y la investigación en la escuela austriaca de economía, y la libertad individual, la historia honesta, y la paz internacional, en la tradición de Ludwig von Mises y Murray N. Rothbard. Estos grandes pensadores desarrollaron la praxeología, una ciencia deductiva de la acción humana basada en premisas que se sabe con certeza que son verdaderas, y esto es lo que enseña y defiende. Su trabajo académico se basa en la praxeología de Mises, y en la oposición consciente a los modelos matemáticos y a las pruebas de hipótesis que han creado tanta confusión en la economía neoclásica.

Fuente / Autor: Mises Institute / Ryan McMaken

https://mises.org/wire/july-money-supply-growth-hit-new-high-fourth-month-row

Imagen: Mises Institute

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **