Por segunda y última vez en su carrera política, el japonés Shinzo Abe anunció su renuncia al cargo de primer ministro y jefe del gobernante Partido Liberal Democrático (LDP) por motivos de salud, poniendo así fin al mandato más longevo como primer ministro del país, en el que trató de reactivar una economía afectada por la deflación y promover un ejército japonés más fuerte.

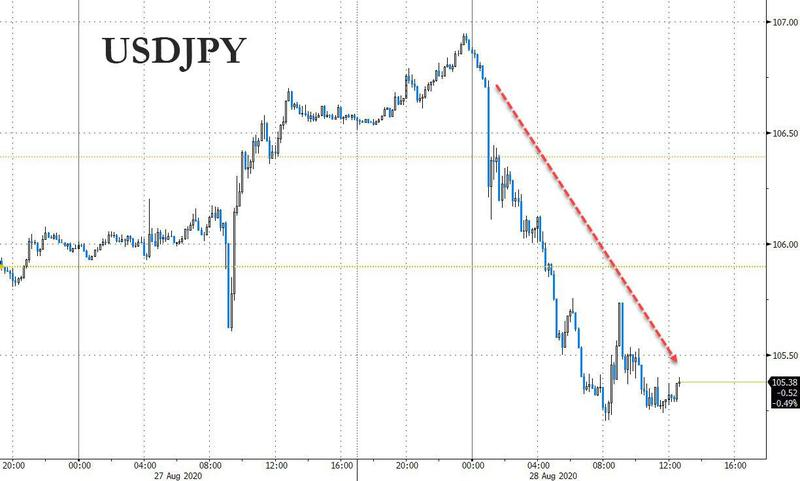

La noticia publicada por la cadena nacional NHK el pasado 28 de agosto, provocó una violenta reacción en el yen japonés.

Fuente: ZeroHedge, Bloomberg

Los problemas de salud del Primer Ministro, posiblemente precipitados por el reciente colapso de sus índices de aprobación, han llevado a una creciente especulación de que Abe podría dimitir mucho antes del final de su actual mandato como Presidente del PLD (que se extiende hasta septiembre de 2021), pero la repentina dimisión fue una sorpresa significativa para los mercados, y ha llevado a muchos a preguntarse: ¿qué pasa con los Abenomics sin Abe?, y ¿tiene alguna importancia el jefe del gobierno de Japón mientras Kuroda esté allí para apretar la tecla "imprimir" a perpetuidad?

El consenso en Wall Street es que, independientemente de quién sea elegido como sucesor de Abe, la probabilidad de que se invierta la actual combinación de políticas macro es muy baja.

Como escribe Izumi Devalier de Bank of America (BofA), en política monetaria continuará el statu quo bajo el Gobernador Kuroda. En cuanto a la política fiscal, la necesidad de apuntalar la economía y los mercados durante la transición de liderazgo y antes de las elecciones a la cámara baja (previstas para octubre de 2021), implica modestos riesgos al alza para un estímulo adicional que probablemente se anuncie antes de fin de año. Mientras tanto, el "escenario del cisne blanco" de una reducción de los impuestos al consumo sigue siendo bajo.

En otras palabras, si bien el riesgo de una inversión significativa de la política es bajo a corto plazo y el resultado más probable es la continuación del statu quo, a largo plazo el principal riesgo es que la partida de Abe marque el retorno de las luchas políticas internas y el estancamiento que caracterizaron a los años anteriores a Abe. Dado el dominio del PLD en la Dieta, la falta de oposición y la coherencia de las políticas del partido, es posible que esto no sea tan perjudicial como lo fue entre 2007 y 2012. Pero podría tener un impacto negativo en el liderazgo de Japón en el frente de la política exterior, y en la capacidad de navegar por el panorama geopolítico cada vez más complicado que afronta el país. Por el lado positivo, un sucesor con sólidas credenciales favorables a las reformas podría dar lugar a un interés renovado en Japón.

En la conferencia de prensa en la que confirmó su decisión, Abe declaró que permanecería en su puesto hasta que su partido eligiera un sucesor. El foco de atención se centra entonces en la carrera por el liderazgo del PLD. Una fuente de incertidumbre es el formato de las elecciones: como señala BofA, la dirección del PLD tiene un considerable margen de maniobra para elegir entre un voto de emergencia que da una mayor ponderación al voto de sus diputados, o una elección completa que implicaría una mayor participación de los miembros de base del partido y de los capítulos locales. Kyodo News ha informado que el partido optaría por el voto de emergencia, aunque esto no está confirmado; se espera que el PLD tome una decisión formal antes del 1 de septiembre. Un voto reducido pondría en desventaja a Shigeru Ishiba, que tuvo un buen desempeño con el voto de las bases en las elecciones del PLD de 2012 y 2018. En cambio, hay una mayor probabilidad de un segundo gobierno provisional de Taro Aso o el dirigido por el secretario jefe del gabinete Suga. Pero la situación es cambiante y la incertidumbre es alta.

Mientras que la mayoría no espera un cambio material en la combinación de políticas macroeconómicas de Japón, la estabilidad política es una preocupación mayor ya que el Primer Ministro Abe ha logrado un nivel de estabilidad política sin precedentes a través de (1) la política interna, (2) la condición económica favorable y (3) la diplomacia. Queda por ver si el próximo primer ministro puede lograr el mismo nivel de estabilidad política. Como resultado, hay dos grandes temas:

A corto plazo: el mercado corrigió con la renuncia de Abe, ya que es difícil de creer que en este momento el próximo Primer Ministro pueda mantener el mismo grado de estabilidad política que tiene Abe. El yen ha ganado en medio de la incertidumbre. El impacto inmediato debería ser mayor para las acciones que para el USD/JPY, ya que es un riesgo específico de Japón. Sin embargo, según BofA, la fuerza del mercado de valores mundial, la alta probabilidad de una combinación de políticas continuada y la falta de partidos de la oposición viables sugieren que esta reacción de riesgo sería irreflexiva y se desvanecería.

A largo plazo: el liderazgo del próximo primer ministro será un motor clave para el mercado, ya que determinará la estabilidad política y la capacidad de la administración para aplicar una política eficaz. Una menor estabilidad política sería negativa para las acciones y reduciría el atractivo del yen como un refugio seguro.

En cuanto a los tipos, tras el anuncio de la dimisión, los mercados han reaccionado como si se tratara de la retirada de la política de Abenomics (inversión de la política): bonos más débiles, acciones más débiles y yen más fuerte. En realidad, la mayoría de los inversores probablemente no creen que las políticas actuales se dirigen a un cambio de rumbo repentino y tampoco Bank of America. Sin embargo, con los mercados reaccionando así, los inversores tienen que prestar atención. Aunque no está claro cuánto tiempo tomará, el consenso de mercado parece ser que las cosas se calmarán pronto.

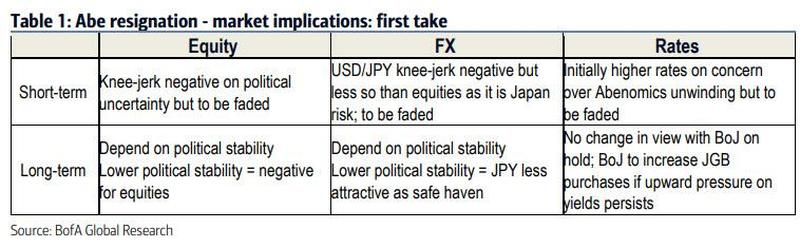

En el cuadro que figura a continuación se resumen las principales consecuencias para el mercado de la resignación de Abe:

Fuente: ZeroHedge, Bank of America

Artículos relacionados:

ZeroHedge quiere ampliar el alcance de la información financiera, económica y política disponible para el público inversor profesional. Examina con escepticismo y, cuando sea necesario, cuestiona las tesis del periodismo financiero actual, para liberar el conocimiento, proporcionar un análisis sin restricciones políticas y facilitar la interminable búsqueda de libertad de la información.

Fuente / Autor: ZeroHedge / Tyler Durden

https://www.zerohedge.com/markets/what-happens-abenomics-abe-gone

Imagen: EN24 News

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **