Como se esperaba, el presidente de la Reserva Federal, Jerome Powell, anunció un cambio en de política que se deriva de una revisión de un año de duración que ha hecho la Reserva Federal. En un discurso titulado "Navegando la próxima década", el cambio clave es un cambio a un objetivo de "inflación promedio" en lugar de un objetivo preciso del 2%. El cambio sugiere que la Reserva Federal probablemente mantendrá su política de tipos de interés cero durante varios años más hasta que vea aumentar la inflación, en lugar de actuar de forma preventiva para hacer frente a las expectativas de inflación.

El cambio de política de la Reserva Federal implica que permitirá que la inflación se mantenga a un ritmo superior al 2% durante un período de tiempo para compensar el descenso de la inflación en la última década. A menudo se le llama dejar que la inflación se mantenga "caliente" por un tiempo, aunque es difícil argumentar que una inflación del 2,5% al 3,0% es "caliente". En el pasado, la Reserva Federal veía cada lectura de la inflación de forma discreta. El pasado se había ido, y todo lo que importaba era el presente y las perspectivas de inflación basadas en gran medida en la tasa de desempleo.

Fuente: Advisor Perspectives, Bloomberg

El razonamiento detrás del cambio de política de la Fed es la evidencia de que la relación entre la tasa de desempleo y la inflación ha cambiado. Los niveles más bajos de desempleo no han llevado a una mayor inflación durante los últimos 10 o 15 años, como lo habían hecho en años anteriores. Además, la Reserva Federal ha determinado que los cambios demográficos, como el envejecimiento de la población junto con la ralentización del crecimiento de la productividad, han provocado una disminución de la tasa de crecimiento potencial de la economía. La estimación de la Reserva Federal del crecimiento potencial del producto interno bruto ha bajado al 1,8% desde el 2,5% en 2012. A su vez, esto sugiere que el nivel de los tipos de interés a corto plazo asociados a una inflación estable es menor que en el pasado. La tasa "neutral" de los fondos federales se estima en un 2,5%, en comparación con el 4,2% en 2012.

Al anunciar el cambio de política de la FED, Powell indicó que la tasa de fondos federales se mantendría cerca de cero hasta que la inflación suba por encima del 2% "por algún tiempo". Sin embargo, la Reserva Federal se ha permitido mucha flexibilidad. Hay un gran énfasis en lograr el pleno empleo, que ahora parece ser el objetivo principal de la Reserva Federal, considerando que la inflación sigue siendo bastante baja y el desempleo muy alto.

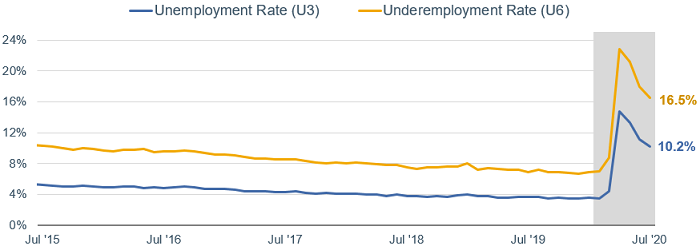

Fuente: Advisor Perspectives, BLS

Powell no dio ninguna indicación de cómo la Reserva Federal espera lograr una mayor inflación. Esto es probablemente porque la Fed ya ha expandido la política monetaria dramáticamente, sin elevar la inflación. Puede seguir manteniendo los tipos de interés a corto plazo cerca de cero, ampliar su balance comprando más bonos para mantener los tipos de interés a largo plazo, y utilizar sus facilidades especiales para prestar. Sin embargo, estas herramientas ya se están estirando. Muchos funcionarios de la Reserva Federal han estado instando al Congreso a aprobar más alivio fiscal, ya que eso probablemente tendría un efecto más inmediato para impulsar el crecimiento, el empleo y la inflación.

El discurso de Powell es importante en el sentido de que codifica el enfoque de la Fed en cuanto a su política. Sin embargo, no es un gran cambio con respecto a la forma en que la Reserva Federal ha estado operando desde hace tiempo. Ayudará a establecer expectativas sobre su política al identificar los factores clave que son importantes para la Reserva Federal. Sin embargo, la política monetaria no puede hacer mucho. El mayor riesgo para el cambio de política es que los tipos a largo plazo podrían subir en el supuesto de que la Reserva Federal no responda a la inflación con la suficiente rapidez para contenerla.

Las expectativas de inflación ya han estado aumentando, pero siguen estando por debajo del 2%. La Reserva Federal podría verse en la necesidad de reaccionar más rápidamente de lo que le gustaría para sofocar esas expectativas. El control de la curva de rendimientos podría emplearse en esa etapa, con la compra de bonos a largo plazo por parte de la Reserva Federal para mantener los rendimientos bajos. Eso no parece ser una cuestión de corto plazo, pero podría ser una cuestión de más largo plazo.

Fuente: Advisor Perspectives, Bloomberg

En resumen: el anuncio de la política de la Reserva Federal refuerza que se mantendrán los tipos de interés a corto plazo bajos varios años más, y que el dólar se debilitará aún más con el tiempo.

Artículos relacionados:

¿Quién paga la cuenta del almuerzo gratis?

Lacy Hunt: los rendimientos de los bonos seguirán bajando, aunque existe un riesgo

Advisor Perspectives es la editorial interactiva líder para asesores de inversión registrados (RIA), gestores de patrimonio y asesores financieros en Estados Unidos. Su objetivo es proporcionar información precisa y relevante relacionada con estrategias de inversión y economía, así como entrevistas con líderes de opinión en la industria de la inversión y donde fondos, gestores de patrimonio y asesores financieros comparten sus puntos de vista sobre el mercado, la economía y las estrategias de inversión.

Fuente / Autor: Advisor Perspectives / Kathy Jones de Charles Schwab

Imagen: EViTrade

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **