El crecimiento exponencial de la pandemia mundial del COVID-19 abrió el camino a una nueva era de intervención estatal sin precedentes en las economías del mundo y sus mercados financieros. Desde su perspectiva a vista de pájaro, el Fondo Monetario Internacional predijo recientemente que los países ricos pedirán prestado el 17% de su PIB combinado para financiar un total de 4,2 billones de dólares en gastos y recortes de impuestos, destinados a mantener a flote las economías del mundo.

En primer lugar, sólo en los Estados Unidos, los legisladores federales están estancados en otra infusión por un total de entre 1 billón de dólares (republicanos) y 3,4 billones de dólares (demócratas). Añadido a los 2 billones de dólares de alivio de la Ley CARES ya promulgada, podría totalizar el 27,8% de los 19,4 billones de dólares del PIB estimado a finales del segundo trimestre de 2020. En segundo lugar, los bancos centrales de EE.UU., Gran Bretaña, la zona euro y Japón han creado nuevas reservas por 3,7 billones de dólares en 2020 para comprar deuda del gobierno. La Reserva Federal representa la mayor parte. Colectivamente, están financiando tácitamente el estímulo.

La represión financiera, a costa de que los ahorradores ganen menos que la tasa de inflación, tiene por objeto mantener los tipos de interés bajos incluso cuando la emisión de deuda pública se dispara. El ahorrador pasivo, a través de la pérdida de ingresos potenciales, ha estado recogiendo una parte muy desproporcionada de la cuenta desde 2008.

En los EE.UU., el creciente papel del gobierno como "asignador de capital" en esta nueva era hace que la cabeza de vueltas. Juntos, la Reserva Federal y el Tesoro están respaldando el 11% del total de la deuda empresarial de Estados Unidos. Aunque el índice del dólar ponderado por el comercio ha disminuido un 9,2% desde los mínimos del S&P 500 de finales de marzo, la brecha de producción inducida por la recesión, el 7% de diferencia entre el crecimiento del PIB real y el PIB real potencial, ha desempeñado un papel dominante en el control de la inflación, permitiendo una política macroeconómica libre hasta ahora, en gran medida, de las posibles consecuencias a largo plazo.

El creciente papel del banco central estadounidense en los mercados financieros no fue por diseño sino por defecto, lo que refleja el anquilosamiento de los bancos como intermediarios financieros. Si alguna vez hubo un ejemplo financiero adecuado del miedo al vacío (horror vacui), es la aparición de la banca en la sombra. Los bancos comerciales, todavía bajo el pulso de la reglamentación tras la crisis financiera de 2008-2009, han vuelto sobre sus pasos. Los intermediarios no bancarios, con baja regulación y alta tecnología, salieron de las sombras y pasaron a desempeñar un papel fundamental en los mercados de capital. Llámelo arbitraje regulatorio en acción.

.

Fuente: frank-k-martin.com, The Economist

En el pasado, los bancos comerciales gobernaban el gallinero, mientras que los bancos centrales actuaban como prestamistas de último recurso para ellos. Una vez quemados, dos veces tímidos, los antiguos pilares han perdido su otrora anunciada dominación en los mercados de crédito. Los préstamos a empresas como parte del PIB, por ejemplo, se han estancado en alrededor del 12%. Los bancos han apuntalado ostensiblemente su capital, mientras que Estados Unidos ha experimentado un auge de los préstamos. Efectivamente neutralizados, los bancos comerciales nacionales tienen en sus balances casi 2 billones de dólares de capital básico, casi el doble de la cantidad que tenían en 2007. Ese capital constituye un importante 12% de los activos ajustados en función del riesgo.

Sin supervisión ni control sobre los bancos en la sombra, los banqueros centrales tienen que ensuciarse las manos cada vez más en Wall Street y en otros lugares. Sin embargo, a principios de este año, los bancos salieron relativamente indemnes cuando los mercados de capital se congelaron. Al dejar de ser un prestamista de último recurso para los bancos, la Reserva Federal se convirtió en un creador de mercado de último recurso, interviniendo en los mercados de crédito que suman alrededor de 23,5 billones de dólares. La magnitud de la intervención de la Reserva Federal hace que el período 2008-09 parezca una nimiedad.

Fuente: frank-k-martin.com, The Economist

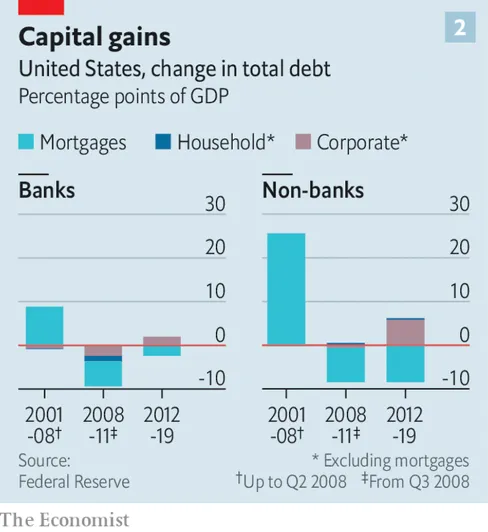

Uno puede medir esto observando cómo el estado de los préstamos de los bancos y no bancos ha cambiado lentamente. Los EE.UU. se han desapalancado desde la crisis financiera (segundo gráfico), que fue casi totalmente impulsada por la disminución de la deuda hipotecaria, tanto de los bancos como de las entidades no bancarias. Sin embargo, la deuda de las empresas ha alcanzado un máximo histórico, y el grueso de la actividad ha sido facilitado por los bancos pantalla. De las montañas de deuda en que han incurrido las empresas desde 2012, los fondos prestados por los bancos han aumentado apenas 2 puntos porcentuales del PIB, mientras que la porción que posee el sector no bancario ha aumentado 6 puntos porcentuales. Si bien los bancos están ahora llenos de capital y liquidez, son los mercados de capital los que han financiado la mayor parte del aumento de la deuda de las empresas.

El papel que desempeñan los bancos en la conversión de los vencimientos significa que siempre están expuestos a las fugas de capital, lo que pone en peligro la concesión de créditos a las empresas y los hogares. Que la evolución del sistema financiero sea arriesgada depende de cuán "parecida a un banco" sea la banca sumergida. El FSB (Consejo de Estabilidad Financiera) ha tratado de identificar las empresas financieras más susceptibles de sufrir pánicos repentinos de liquidez o solvencia similares a los de los bancos, y que suponen un riesgo sistémico para la economía. Los fondos de pensiones y las compañías de seguros están excluidas, ya que combinan sus pasivos a largo plazo con los activos a largo plazo. The Economist señala que, a nivel mundial, se han identificado 51 billones de dólares (o el 59% del PIB mundial) en inversiones fantasma "estrechas", de las cuales casi tres cuartas partes se mantienen en instrumentos "con características que los hacen susceptibles de fugas". Esta porción ha crecido rápidamente, desde 28 billones de dólares en 2010 (o el 42% del PIB). A finales de 2018, la parte de los EE.UU. en el contenedor de riesgo se situó en 15,3 billones de dólares. Los bancos comerciales de EE.UU., con activos de 15,6 billones de dólares, eran sólo ligeramente más grandes.

Los tipos de bancos en la sombra con más riesgo, dice el FSB, incluyen los gigantescos fondos de renta fija y fondos del mercado monetario de los Estados Unidos; empresas que conceden préstamos y pueden depender de la financiación a corto plazo, incluidos los proveedores de créditos hipotecarios al por menor o al consumidor; brokers o intermediarios que negocian valores; y entidades que realizan intermediación crediticia basada en la titulización, como la creación de obligaciones de préstamos garantizados (CLO) que agrupan los préstamos empresariales, que a su vez se venden a los inversores. Es revelador que fueron muchos de estos mismos mercados los que se congelaron en marzo y abril, así como los que inclinaron las fichas de dominó durante la crisis financiera.

Separar las actividades de los bancos "reales" de las empresas fantasmas es más difícil. Algunas entidades no bancarias, como las de préstamo de crédito privado, hacen préstamos de la misma manera que los bancos. Y, al igual que antes de la crisis financiera, los bancos emiten instrumentos en la sombra que se asignan en los mercados de capital, como valores respaldados por hipotecas o préstamos corporativos agrupados. Los bancos también prestan a los bancos fantasmas. Esta ha sido un área en la que los préstamos bancarios han crecido en relación con el PIB, y ahora constituyen el 5% de los libros de préstamos, aunque una gran parte del capital ajustado al riesgo.

Nuestra propia investigación no nos permite dar el pase a los bancos comerciales. Según el FSB, treinta "'bancos globales de importancia sistémica' tenían una exposición promedio a préstamos apalancados y CLO igual al 60% del capital". Y el riesgo de CLO puede ser simplemente la punta del iceberg.

En algo que provocaría una apoplejía a F. A. Hayek y a otros economistas de la Escuela Austriaca si estuvieran vivos, los responsables políticos ahora buscan gestionar el ciclo económico y luchar contra las crisis financieras, presumiblemente sin una toma de posesión politizada de la economía. ¿Es este un utópico almuerzo gratis donde nadie paga la cuenta o la tormenta perfecta donde se desata el infierno?

Hayek en su discurso de aceptación del Nobel sobre "La Pretensión del Conocimiento" dijo: "La curiosa tarea de la economía es demostrar a los hombres lo poco que realmente saben sobre lo que imaginan que pueden diseñar".

Hoy la cuenta del almuerzo gratis se ha expandido mucho más allá del ahorrador. La acción de los bancos centrales comprometiéndose a rescatar los mercados de capital a tal escala ha frenado la disfunción del mercado, pero a consecuencia de apuntalar artificialmente los precios de los activos, usurpando el papel de los mercados en la fijación de precio del riesgo. El pensamiento de la nueva era del tipo que se propone actualmente está en la cúspide de una toma de posesión política de la economía.

Como Thomas Friedman advierte en el New York Times del 9 de agosto, "... cuando todo es política, significa que todo es cuestión de poder. No hay centro, sólo hay bandos; no hay verdad, sólo hay versiones; no hay hechos, sólo hay un concurso de voluntades". Reforzando su practicidad con una base filosófica, Friedman recurre al filósofo religioso de la Universidad Hebrea, Moshe Halbertal: "Para que una política saludable florezca necesita puntos de referencia fuera de sí misma, puntos de referencia de la verdad y una concepción del bien común. Cuando todo se vuelve político, ese es el fin de la política".

Sin "puntos de referencia de la verdad y una concepción del bien común", que hoy en día parecen brillar por su ausencia, podría ser la propia democracia la que pagara la cuenta. Coma bien, quienquiera que sea. Este puede ser el "almuerzo gratis" más caro de la historia moderna.

Artículos relacionados:

¿Son los tipos negativos un suceso histórico natural?

Frank Martin, fundador de Martin Capital, ha practicado la inversión de valor de retorno absoluto durante más de 50 años y tiene un amplio historial en la industria financiera, tanto en empresas cotizadas como privadas.

frank-k-martin.com recoge su perspectiva sobre temas relacionados con la inversión. Examina la gestión de la riqueza en el contexto del comportamiento humano, un complemento al modelo pragmático, a corto plazo y centrado en el dinero que impulsa mucha de la actividad de los inversores hoy en día.

Fuente / Autor: frank-k-martin.com / Frank K. Martin

Imagen: The Star

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **