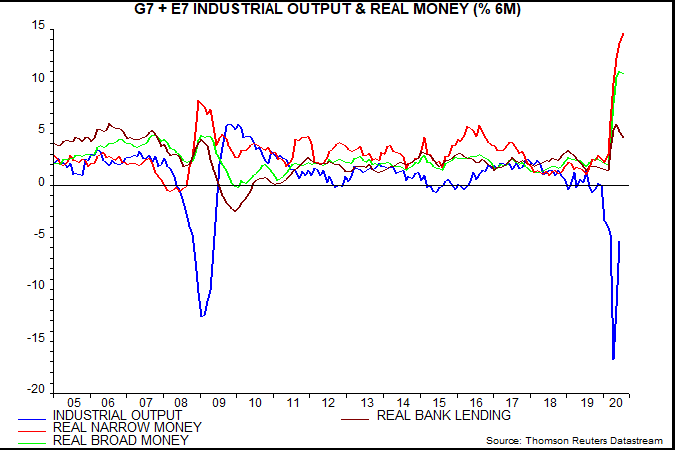

Disponemos ya de los datos monetarios de julio para los países que abarcan dos tercios de los agregados mundiales (es decir, el G7 más el E7). Se estima que el crecimiento semestral del dinero ajustado real (dinero físico, depósitos a la vista y otros activos líquidos en poder del banco central, ajustado por el IPC) ha alcanzado otro récord el mes pasado, mientras que el crecimiento del dinero amplio real (la totalidad de los activos que los hogares y las empresas pueden utilizar para hacer pagos o mantener como inversiones a corto plazo, como moneda, fondos en cuentas bancarias y cualquier cosa de valor que se parezca al dinero) se estabilizó y el crecimiento de los préstamos bancarios reales al sector privado se redujo por segundo mes.

Fuente: Money Moves Markets

Parece casi asegurado que el crecimiento del dinero real en seis meses está alcanzando su máximo, lo que implica un posible pico en el impulso a seis meses de la producción industrial, alrededor de abril de 2021, pues se adelanta de media de nueve meses.

La opinión de los monetaristas es que el aumento de las medidas monetarias desde principios de 2020 se reflejará en un aumento significativo de la inflación en 2021-22. Esto no supone, como se afirma a veces, que la velocidad de circulación vuelva a su nivel anterior a la crisis, sólo que la tasa tendencial de disminución de los últimos decenios no se acelera.

En publicaciones anteriores se ha sostenido que el principal impulsor de esta tendencia a la disminución de la velocidad ha sido el aumento de la relación riqueza/ingresos: el aumento de la riqueza impulsa la demanda de dinero de las carteras. La caída tendencial de los rendimientos reales probablemente también ha sido un factor. Los inversores que crean que las tendencias de la relación riqueza/ingresos y/o los rendimientos reales están sobreextendidas y es probable que se inviertan deberían anticipar una tendencia más lenta de disminución de la velocidad, es decir, más inflación por unidad de crecimiento del dinero.

El jurado monetarista se plantea la cuestión de si el aumento previsto de la inflación en 2021-22 será temporal o marcará un cambio hacia un nivel permanentemente más alto. Un retorno del crecimiento monetario amplio a su promedio post-GFC (Gran Crisis Financiera) apoyaría el primer escenario. El sesgo en este caso es esperar que el crecimiento monetario siga siendo mayor que en las últimas décadas, porque es probable que los déficits fiscales sigan siendo grandes y requieran una "financiación monetaria" continua para evitar la alteración del mercado.

El legendario analista de mercado Russell Napier sostiene que el crecimiento monetario general y la inflación seguirán siendo elevados debido a la intervención del gobierno en el sistema bancario comercial para obligar a una rápida y sostenida expansión del crédito a las empresas y proyectos determinados. El reciente uso de subsidios y garantías para impulsar los préstamos, según Napier, es transformador e implica que los políticos han arrebatado el control de la oferta monetaria a los bancos centrales. Utilizarán este poder en una carrera por el crecimiento y con el fin de crear inflación para reducir la carga de la deuda real.

Este escenario podría desarrollarse a medio plazo, pero es probable que el reciente impulso monetario de los préstamos bancarios se desvanezca en el segundo semestre de 2020.

El crecimiento del dinero en sentido amplio es significativamente mayor que el crecimiento de los préstamos en la actualidad, es decir, la financiación del déficit monetario ha sido el motor más importante de la aceleración del dinero en sentido amplio.

El crecimiento de los préstamos, como se ha señalado, parece haber alcanzado su punto máximo. La reciente desaceleración refleja principalmente la evolución de los Estados Unidos: el stock de préstamos y leasing de los bancos comerciales de los Estados Unidos se contrajo en junio y julio.

El anterior repunte del crecimiento de los préstamos mundiales/de los Estados Unidos se debió en parte a los préstamos adelantados en el marco del Programa de Protección de los Sueldos de los Estados Unidos (PPP), la mayoría de los cuales probablemente se cancelarán/perdonarán en el segundo semestre de 2020/principios de 2021. Esto deprimirá las cifras de préstamos, aunque el dinero en general no se verá afectado por una transferencia simultánea de efectivo del Tesoro a los bancos (es decir, más financiación del déficit monetario).

Aparte del efecto de la asociación público-privada, la demanda de crédito de los bancos estadounidenses parece débil. El promedio de los saldos de la demanda en todas las categorías de préstamos en la encuesta realizada en julio por los oficiales de préstamos de la Reserva Federal cayó a su nivel más bajo desde 2009, lo que sugiere una nueva desaceleración de los préstamos.

Fuente: Money Moves Markets

Artículos relacionados:

El balance de la Fed vuelve a aumentar

El lento crecimiento de la masa monetaria en China no es preocupante

Simon Ward ha trabajado como economista en los mercados financieros durante más de 30 años. Su proceso de proyección combina el análisis monetario y de ciclo. Money Moves Markets ofrece actualizaciones periódicas de las señales de su proceso y presenta una selección del análisis que Simon distribuye entre los equipos de inversión de Janus Henderson, donde se incorporó en 2009 tras trabajar en New Star Institutional Managers, Lombard Street Research y Bank Julius Baer.

Fuente / Autor: Money Moves Markets / Simon Ward

Imagen: Modern Analyst

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **