El total de activos en el balance de la Reserva Federal para la semana que terminó el 12 de agosto, aumentó en 12 mil millones de dólares, a 6,96 billones de dólares después de dos semanas seguidas de caídas, y han disminuido en 212 mil millones de dólares desde el pico del 10 de junio.

De ese aumento de 12.000 millones de dólares, 4.000 millones estaban relacionados con otras actividades de la Reserva Federal y 8.000 millones con las cinco categorías de activos del QE (redondeados al billón más cercano):

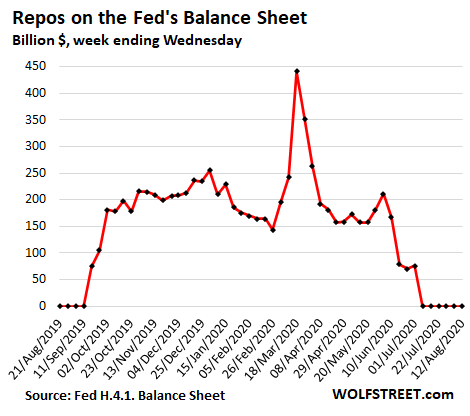

Repos: sin cambios, a $0 por sexta semana consecutiva.

Swaps: -6.000 millones de dólares, a la baja por novena semana consecutiva.

SPVs: -1.000 millones de dólares, por sexta semana consecutiva.

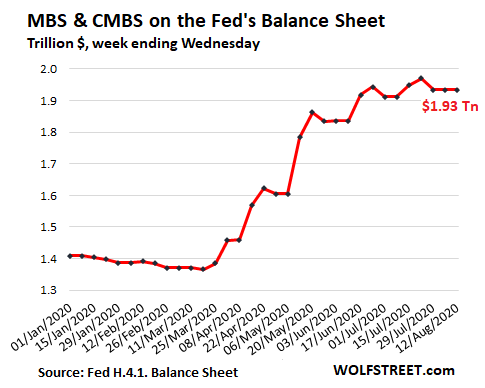

MBS: sin cambios, por tercera semana consecutiva.

Valores del Tesoro: +14.000 millones de dólares.

Fuente: Wolf Street, Reserva Federal

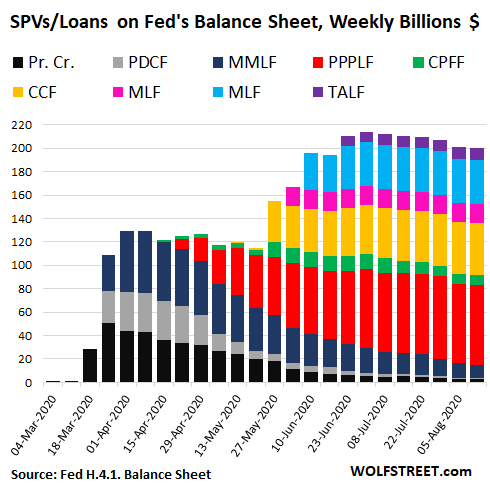

La Fed lleva a cabo muchas de sus operaciones de QE a través de Vehículos de Propósito Especial (SPV). Estos son LLCs (Limited Liability Company, sociedad de responsabilidad limitada) que la Fed creó y a los que presta, y que luego utilizan estos fondos, junto con el capital social proporcionado por el Departamento del Tesoro, para comprar activos y prestar.

El balance combinado de las SPVs bajó en 1.000 millones de dólares desde la semana anterior, a 200.000 millones, el más bajo desde el 17 de junio. El mayor SPV actualmente es el servicio de préstamos PPP (rojo), con el que la Fed compra préstamos PPP (Paycheck Protection Program ) a los bancos. Nótese que los primeros SPV están siendo eliminados gradualmente, y reemplazados por otros más nuevos:

Fuente: Wolf Street, Reserva Federal

El SPV "CCF" (Corporate Credit Facilities, amarillo) es donde la Reserva Federal mantiene los bonos corporativos y ETFs que compró. El saldo actual del CCF es de 44 mil millones de dólares. La Reserva Federal reveló hace unos días lo que hay exactamente en él a finales de julio, incluyendo los nombres de las empresas, ETFs y las cantidades.

Este saldo de 44 mil millones de dólares se compone de sólo 12 mil millones de dólares en bonos corporativos y ETFs de bonos. Esos son todos los bonos corporativos y ETFs que la Fed ha comprado. El resto de los 44 mil millones de dólares es capital sin usar del Departamento del Tesoro.

Acuerdos de recompra (Repos) a cero, sexta semana consecutiva.

Fuente: Wolf Street, Reserva Federal

Las "líneas de canje de liquidez en dólares" de la Reserva Federal (swaps), diseñadas para proporcionar dólares a otros bancos centrales, se están eliminando gradualmente y ya han caído por debajo de los 100.000 millones de dólares (99.780 millones de dólares). El Banco de Japón es la gran excepción, con 80.000 millones de dólares, o el 80% del total. Los intercambios con el BCE han bajado a 9.000 millones de dólares, con México a 5.000 millones, con Suiza a 3.000 millones y con Singapur a 2.000 millones. Los intercambios con el resto de los bancos centrales han vencido y han desaparecido:

Fuente: Wolf Street, Reserva Federal

El saldo de los valores respaldados por hipotecas se mantuvo sin cambios en 1,93 billones de dólares. Estos saldos son erráticos debido a los pagos de capital transferidos, que se activan cuando las hipotecas se liquidan, como durante el actual auge de la refinanciación; y debido a los largos tiempos de liquidación de 1 a 3 meses para estas operaciones, y la Reserva Federal sólo contabiliza las operaciones después de que se liquidan:

Fuente: Wolf Street, Reserva Federal

Los valores del Tesoro aumentaron en 14.000 millones de dólares hasta 4,32 billones de dólares.

Fuente: Wolf Street, Reserva Federal

Wolf Richter es fundador de Wolf Street Corp, editor de WOLF STREET, donde, en su cínica y maliciosa manera, reflexiona sobre temas económicos, de negocios y financieros, las artimañas de Wall Street, los complejos enredos y otras catástrofes y oportunidades que le llaman la atención.

Fuente / Autor: Wolf Street / Wolf Richter

https://wolfstreet.com/2020/08/13/week-9-since-peak-qe-update-on-the-feds-balance-sheet/

Imagen: John Locke Foundation

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **