La definición de Napoleón de un genio militar era: "El hombre que puede hacer lo normal cuando todos los que le rodean se vuelven locos". Es lo mismo en la inversión.

Construir riqueza a lo largo de una vida no requiere una vida de grandes habilidades. Requiere capacidades bastante mediocres, aritmética básica y un entendimiento de los fundamentos de inversión, practicadas consistentemente a lo largo de toda la vida, especialmente en momentos de euforia y pánico.

La mayoría de los consejos financieros son sobre el día de hoy. Qué debería hacer ahora, qué acciones se ven bien ahora. Pero la gran mayoría de las veces, nos hemos dado cuenta de que hoy no es tan importante. Es sólo comprar y esperar. La mayor parte de lo que importa como inversor a largo plazo es cómo se comporta durante el 1% del tiempo donde todos los demás están perdiendo la calma.

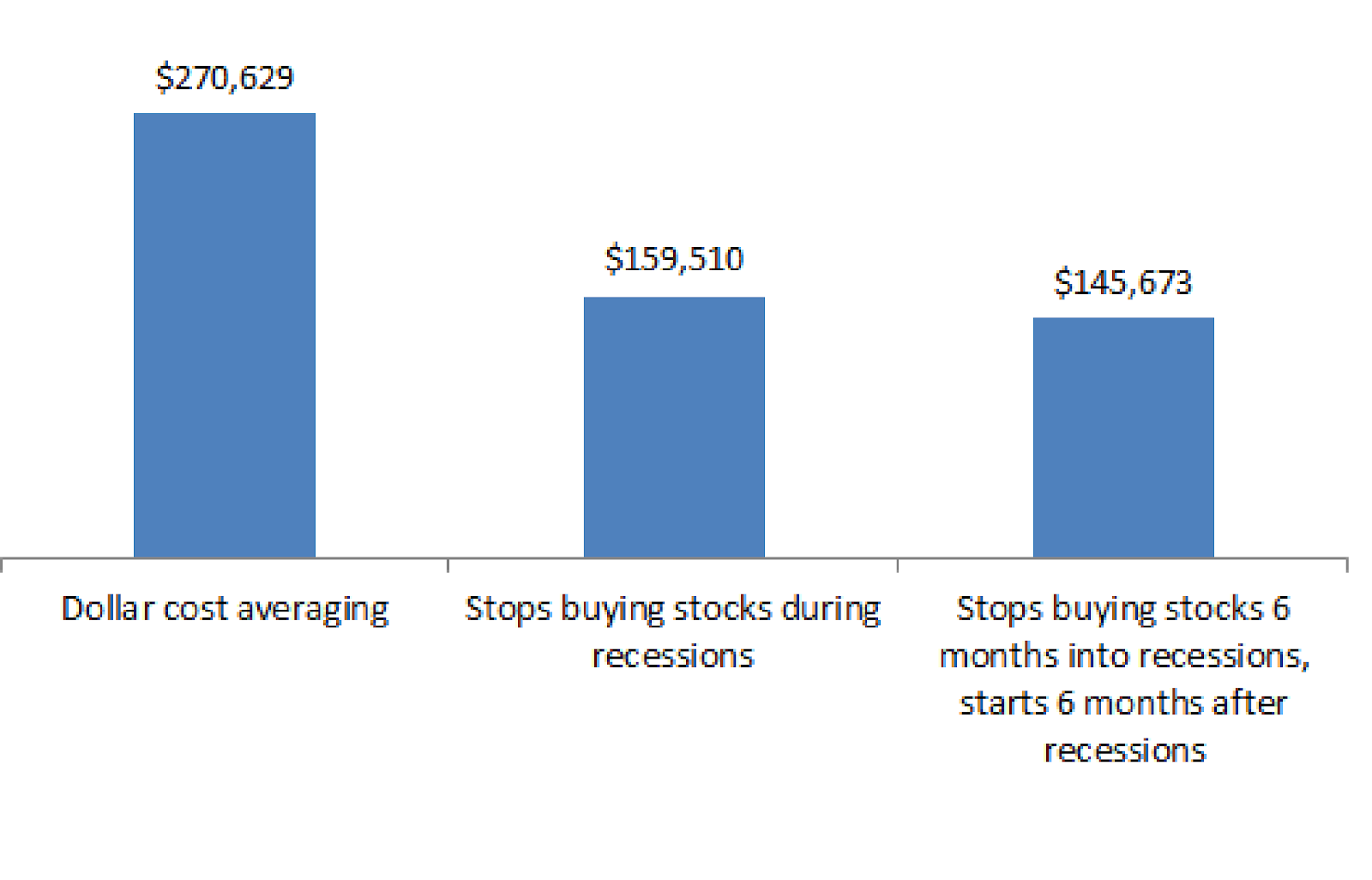

Para demostrar el significado de esto, usamos los datos de mercado del economista de Yale Robert Shiller que se remontan a 1900 y creamos tres inversores hipotéticos. Cada uno ha ahorrado un dólar al mes, todos los meses, desde 1900.

El primero es Betty. Ella no sabe nada de inversiones, así que tiene un coste promedio de un dólar, invirtiendo un dólar en el S&P 500 cada mes, llueva o haga sol.

Sue, una adicta a la CNBC, invierte un dólar al mes en el S&P, pero trata de proteger su riqueza ahorrando dinero cuando la economía está en recesión, desplegando su tesoro acumulado de nuevo en el mercado sólo después de que la economía salga oficialmente de la recesión.

Bill, un gestor de fondos de inversión cuyo único incentivo es mirar a corto plazo, invierte un dólar al mes, pero deja de invertir en acciones seis meses después de que comience la recesión, y sólo devuelve su dinero al mercado seis meses después de que termine la recesión.

Después de 113 años de invertir, ¿quién ha ganado? La "aburrida" Betty lo hace por mucho:

Fuente: The Motley Fool

Lo fascinante de estos números es que, de los 1.353 meses desde 1900, sólo 321 de ellos han alterado a Sue y Bill, porque ese es el número de meses que la economía ha estado en recesión. Si se profundiza en los números, se verá que un porcentaje mucho más pequeño de meses constituye la mayor parte de la diferencia de rendimientos. El diez por ciento de los meses explica dos tercios de la diferencia entre el coste promedio del dólar y la retirada durante las recesiones. El cinco por ciento explica más de la mitad. Según el analista Eddy Elfenbein, en los últimos 20 años, los 24 mejores días representaron la totalidad de la ganancia del S&P 500. "El otro 99,5% del tiempo ha sido una pérdida neta".

Cada uno de los mejores días del mercado tuvo lugar durante períodos de terror puro. De los 20 mejores días del mercado de todos los tiempos, 17 fueron durante la Gran Depresión, uno fue unos pocos días después de la caída de 1987, y dos fueron durante las profundidades de la crisis financiera de 2008. Perderse estos días devastó sus retornos a largo plazo. Y la mayoría de los inversores que se los perdieron fueron aquellos que vendieron, o dejaron de comprar, después de que las acciones se desplomaron y todos a su alrededor estaban en pánico. Aquellos que tratan de evitar las pérdidas constantemente terminan perdiendo ganancias aún mayores. Es por eso que la aburrida Betty, que promedia todo el tiempo, termina por encima del promedio general.

Un piloto describió una vez su trabajo como "horas y horas de aburrimiento salpicadas por momentos de puro terror". Invertir es lo mismo. Su éxito como inversor estará determinado por cómo responda a los momentos de terror, no por los años y años que pase controlando el transatlántico.

Fuente / Autor: The Motley Fool / Morgan Housel

Imagen: Techolac

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **