MarketWatch discutió recientemente con George Soros por qué ya no participa en la "burbuja". La base de su argumento proviene de su libro Alchemy of Finance:

"Girando en torno a su legendario enfoque sobre los mercados financieros, Soros reconoce que los inversores están en una burbuja alimentada por la liquidez de la Fed, lo que crea una situación que ahora evita. Explicó que "dos simples propuestas" conforman el marco que históricamente le ha dado una ventaja. Sin embargo, desde que lo compartió en su libro, 'Alchemy of Finance', la ventaja ha desaparecido."

MarketWatch

Específicamente, elude su "teoría de la reflexividad".

"Una es que en las situaciones que tienen participantes pensando, la visión del mundo de los participantes es siempre incompleta y distorsionada. Eso es falibilidad. La otra es que esas opiniones distorsionadas pueden influir en la situación a la que se refieren, y las opiniones distorsionadas conducen a acciones inapropiadas. Eso es reflexividad."

Antes de entrar en el tema de la "reflexividad", recapitularemos lo que es una "burbuja".

Las burbujas de mercado no tienen NADA que ver con valoraciones o fundamentales.

Se ha hablado mucho de las valoraciones y de su impacto en los rendimientos futuros. Sin embargo, no se trata sólo de las valoraciones, también del aumento de la deuda corporativa y la disminución de la rentabilidad resultante del débil crecimiento económico. Históricamente, esa combinación de factores se asocia con anteriores "mercados bajistas".

Ninguna de estas preocupaciones fundamentales es actualmente un problema. A pesar de la caída de marzo, 50 millones de desempleados y una profunda recesión, los mercados actualmente se encuentran cerca de sus máximos históricos.

Un punto que George Soros también confirmó:

"Estamos en una crisis, la peor crisis de mi vida desde la Segunda Guerra Mundial. Yo lo describiría como un momento revolucionario en el que el rango de posibilidades es mucho mayor que en tiempos normales. Lo que es inconcebible en tiempos normales no sólo es posible, sino que sucede realmente. La gente está desorientada y asustada. Hacen cosas que son malas para ellos y para el mundo."

George Soros

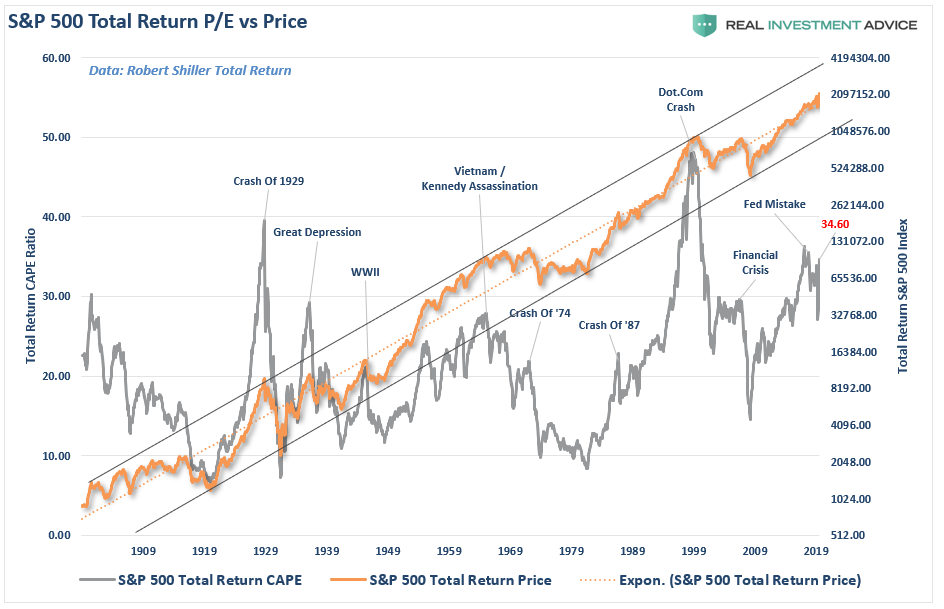

Como se muestra en el siguiente gráfico, el S&P 500 está cotizando en el 90% superior de sus niveles de valoración histórica.

Fuente: Real Investment Advice, Robert Shiller

Sin embargo, como las "burbujas" del mercado de valores reflejan la especulación, la codicia y los sesgos emocionales, las valoraciones sólo reflejan esas emociones. Como tal, el precio se vuelve un reflejo de la psicología.

Desde una "perspectiva de precios", el nivel de "avaricia" está en plena ebullición, ya que el S&P 500 cotiza con la mayor desviación registrada de su tendencia exponencial a largo plazo. (Esto es difícil de reconciliar dada una corrección del 35% hace sólo unos meses).

Fuente: Real Investment Advice

En otras palabras, las burbujas pueden existir incluso en momentos en que las valoraciones y los fundamentales podrían argumentar lo contrario. Obsérvese que excepto en 1929, 2000 y 2007, todos los demás grandes colapsos de mercado ocurrieron con valoraciones a niveles inferiores a los actuales.

El gráfico inferior, cortesía de Finviz.com, compara el rendimiento de los componentes del S&P 500 durante el año hasta la fecha. Cuanto mayor sea el "tamaño de la burbuja", mayor será la capitalización del mercado. No es sorprendente que las burbujas más grandes pertenezcan a las acciones de "mega-capitalización" responsables de la mayor parte del rendimiento del mercado. Es importante notar que la gran mayoría de las acciones aún tienen retornos negativos.

Fuente: Real Investment Advice, Finviz.com

En otras palabras, los inversores empujan las valoraciones simplemente por "impulso". Como se muestra, desde 2018, el aumento de los precios de las acciones se atribuye principalmente a la "expansión de la valoración".

Fuente: Real Investment Advice

El desprecio de los inversores por las valoraciones fundamentales es un reflejo del sesgo "psicológico" que ahora envuelve a los participantes en el mercado. Sin embargo, el hecho de ser excesivamente "alcista" no es lo que causa la eventual reversión. Es sólo el "combustible" que lo impulsa.

Históricamente, todas las caídas de los mercados han sido el resultado de cosas no relacionadas con los niveles de valoración. Cuestiones como la liquidez, las acciones del gobierno, los errores de política monetaria, las recesiones o los picos inflacionarios son los culpables que desencadenan la "reversión del sentimiento".

Lo importante es que las "burbujas" y los "estallidos" nunca son lo mismo.

Como dijo Bob Bronson:

"Se puede asumir razonablemente que los mercados son lo suficientemente eficientes como para que cada burbuja sea significativamente diferente de la anterior. Una nueva burbuja siempre será diferente de la(s) anterior(es). Esto se debe a que los inversores sólo ofertarán precios hasta niveles de sobrevaloración extrema si están seguros de que no se está repitiendo lo que condujo a las burbujas anteriores. Comparar la actual sobrevaloración extrema con las puntocom es intelectualmente absurdo.

Yo diría que cuando las comparaciones con burbujas anteriores se vuelven más populares, es un marcador temporal fiable del pico de la burbuja actual. Como analogía, no importa cuán a fondo se estudie un accidente de tráfico fatal, seguirá habiendo otros accidentes fatales. Esto es cierto incluso si evitamos todos los errores anteriores que causan accidentes."

Comparar el mercado actual con cualquier período anterior del mercado es bastante inútil. ¿El mercado actual no es como el de 1995, 1999 o 2007? Las valoraciones, la economía, los impulsores, etc. son todos diferentes de un ciclo a otro.

Sin embargo, lo más importante es que los mercados financieros se adaptan a la causa de los anteriores "choques fatales". Sin embargo, esa adaptación no impedirá la siguiente.

Alan Greenspan, ex presidente de la Reserva Federal, también señaló la importancia del comportamiento de los inversores tanto en la acumulación, como en la caída de las burbujas del mercado:

"Por lo tanto, este gran aumento en el valor de mercado de los activos es en parte el resultado indirecto de que los inversores acepten una menor compensación por el riesgo. Los participantes en el mercado consideran con demasiada frecuencia que ese aumento del valor de mercado es estructural y permanente.

En cierta medida, esos valores más altos pueden estar reflejando la mayor flexibilidad y resistencia de nuestra economía. Pero lo que perciben como una nueva y abundante liquidez puede desaparecer fácilmente. Cualquier inicio de una mayor cautela por parte de los inversores eleva las primas de riesgo y, como consecuencia, reduce el valor de los activos y promueve la liquidación de la deuda que soportaba los precios más altos de los activos. Por eso la historia no ha tratado amablemente las secuelas de los prolongados períodos de primas de bajo riesgo."

Alan Greenspan, 25 de agosto de 2005.

Al igual que en 2005, vemos mucho del mismo comportamiento en los mercados de hoy. Uno de los "argumentos clave" para seguir persiguiendo las acciones ha sido que "los bajos tipos justifican la toma de un mayor riesgo". Un punto en el que el Sr. Greenspan obviamente no estaba de acuerdo.

"La disminución del riesgo percibido es a menudo auto-reforzada en el sentido de que alienta las presunciones de estabilidad prolongada y, por tanto, la voluntad de llegar a un período cada vez más prolongado. Pero, como las personas son inherentemente reacias al riesgo, las primas de riesgo no pueden disminuir indefinidamente.

Cualquiera que sea la razón de la reducción de los diferenciales de crédito, y éstos difieren de un episodio a otro, la historia advierte que los períodos prolongados de baja preocupación han ido seguidos invariablemente de una inversión, con la consiguiente caída de los precios de los activos de riesgo. Esa evolución refleja no sólo la dinámica de los mercados sino también los evidentes brotes alternos e infecciosos de euforia y angustia humana y la inestabilidad que generan."

Alan Greenspan, 27 de septiembre de 2005.

No es muy difícil recordar lo que pasó después. A corto plazo, los inversores siempre creen que pueden escapar a las eventuales reversiones de los excesos. En realidad, nunca lo hacen.

Con estos antecedentes, podemos entender mejor la "teoría de la reflexividad" de George Soros.

"Los mercados financieros, lejos de reflejar con precisión todos los conocimientos disponibles, siempre ofrecen una visión distorsionada de la realidad. El grado de distorsión puede variar cada vez. A veces es bastante insignificante, otras veces es bastante pronunciado. Cuando existe una divergencia significativa entre los precios de mercado y la realidad subyacente, se produce una falta de condiciones de equilibrio.

He desarrollado una teoría rudimentaria de las burbujas en este sentido.

Cada burbuja tiene dos componentes: una tendencia subyacente que prevalece en la realidad y un concepto erróneo relacionado con esa tendencia. Cuando se desarrolla una retroalimentación positiva entre la tendencia y el concepto erróneo, se pone en marcha un proceso de explosión y caída. El proceso es susceptible de ser probado por una retroalimentación negativa en el camino. Si es lo suficientemente fuerte como para sobrevivir a estas pruebas, refuerza tanto la tendencia como el concepto erróneo.

Con el tiempo, las expectativas del mercado se alejan tanto de la realidad que obligan a la gente a reconocer que se trata de un concepto erróneo. Sigue un período crepuscular durante el cual las dudas crecen. Cada vez más personas pierden la fe, pero la inercia sostiene la tendencia predominante.

Como dijo Chuck Prince, ex-jefe del Citigroup, 'Mientras la música esté sonando, tienes que levantarte y bailar. Nosotros seguimos bailando". Con el tiempo, los mercados llegan a un punto de inflexión y la tendencia se invierte; entonces se auto-refuerza en la dirección opuesta.

Típicamente las burbujas tienen una forma asimétrica. El boom es largo y su comienzo es lento. Se acelera gradualmente hasta que se aplana de nuevo durante el período crepuscular. El estallido es corto y escarpado porque implica la liquidación forzada de posiciones poco sólidas."

Fuente: Real Investment Advice

El punto de vista de George Soros sobre el patrón de las burbujas es interesante porque cambia el argumento de un punto de vista fundamental a un punto de vista técnico. Los precios reflejan la psicología del mercado, creando un bucle de retroalimentación entre los mercados y los fundamentales. Como afirma Soros:

"Los mercados financieros no desempeñan un papel puramente pasivo; también pueden afectar a los llamados fundamentales que se supone que deben reflejar. Estas dos funciones que desempeñan los mercados funcionan en direcciones opuestas. En la función pasiva o cognitiva, se supone que los fundamentales determinan los precios del mercado. En el mercado de la función activa o manipuladora, los precios encuentran formas de influir en los fundamentales. Cuando ambas funciones operan al mismo tiempo, interfieren entre sí. La variable supuestamente independiente de una función es la variable dependiente, por lo que ninguna función tiene una variable verdaderamente independiente. Como resultado, ni los precios de mercado ni la realidad subyacente están totalmente determinados. Ambos sufren de un elemento de incertidumbre que no puede ser cuantificado."

El gráfico inferior utiliza los datos del mercado de Robert Shiller que se remontan a 1900 sobre una base ajustada a la inflación. Luego analizamos los mercados antes de cada corrección importante y superponemos la forma de burbuja asimétrica de Soros.

Fuente: Real Investment Advice

Actualmente se debate mucho sobre la salud de los mercados financieros. ¿Pueden los precios permanecer separados de los fundamentales el tiempo suficiente para que la recesión económica/de beneficios alcance a los precios?

Tal vez. Simplemente nunca ha sucedido.

El apetito especulativo por el "rendimiento", que ha sido fomentado por las continuas intervenciones de la Reserva Federal y las tasas de interés suprimidas, sigue siendo una fuerza poderosa a corto plazo. Además, los inversores han sido exitosamente "entrenados" por los mercados para "permanecer invertidos" por "temor a perdérselo".

El aumento de los riesgos especulativos, combinado con un exceso de apalancamiento, deja a los mercados vulnerables a una corrección considerable. El único ingrediente que falta para tal corrección actualmente es simplemente el catalizador que inicia el "pánico por la salida".

Recuerde el pico del mercado de 1929 cuando el Dr. Irving Fisher pronunció sus ahora famosas palabras: "Las acciones han alcanzado ahora una meseta permanentemente alta".

Por supuesto, es muy probable que sea por eso por lo que George Soros prefiere no participar. A los 90 años de edad, estos ciclos de auge no son nada nuevo. Sin embargo, él también sabe cómo terminan.

¿Lo sabe usted?

Después de haber estado en el mundo de las inversiones durante más de 25 años, desde la banca privada y la gestión de inversiones hasta el capital privado y de riesgo; Lance Roberts ha “estado ahí y ha hecho eso” en un momento u otro. Su enfoque de sentido común, sus claras explicaciones y su experiencia en el “mundo real” han atraído al público durante más de una década. Es el Chief Investment Strategist de Real Investment Advice.

Fuente / Autor: Real Investment Advice / Lance Roberts

https://realinvestmentadvice.com/macroview-why-soros-just-called-the-market-a-bubble/

Imagen: El Español

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **