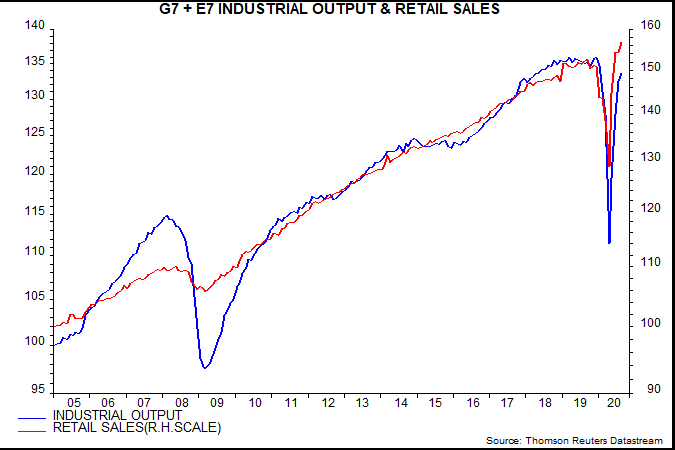

La mayoría de los países han publicado los datos de producción industrial de agosto. Se estima que la medida "global" que se sigue aquí, y que abarca las economías del G7 y siete grandes economías emergentes, ha aumentado un 0,9% más en el mes, lo que implica que más del 90% de la caída del 18,0% entre diciembre de 2019 y abril de 2020 ya se ha remontado (primer gráfico). Se necesita un aumento adicional del 1,7% para recuperar el pico y es probable que se cumpla en octubre. De ser así, el viaje de ida y vuelta en la producción hasta el pico se habrá producido cuatro veces más rápido que en la recesión/recuperación de la gran crisis financiera de 2008, es decir, en 10 frente a 41 meses (febrero de 2008-julio de 2011).

Fuente: Money Moves Markets, Thomson Reuters

Las ventas al por menor ya habían superado el pico anterior en junio y alcanzaron un nuevo récord en agosto.

El fuerte crecimiento de la producción industrial y las ventas al por menor durante el verano se produjo a pesar de un aumento significativo en el G7 y el E7 de nuevos casos de COVID-19, que se han ralentizado recientemente ya que las caídas en Brasil y la India han equilibrado los repuntes en Europa y los Estados Unidos. Estos últimos están interrumpiendo la recuperación de ciertas actividades de servicios, pero no suponen una amenaza para la fuerza de la producción industrial y la demanda de bienes.

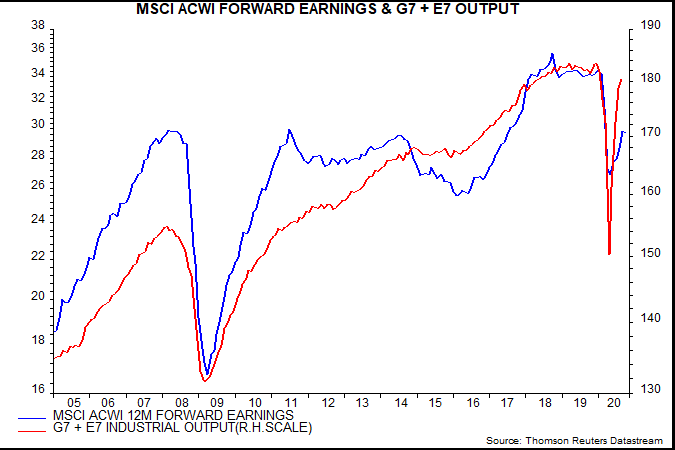

Los beneficios del mercado de valores se orientan a la producción industrial más que al PIB. Un probable retorno de la producción mundial al máximo sugiere lo mismo para los beneficios por acción globales. La previsión de consenso basada en estimaciones de analistas "bottom-up" se ha recuperado, pero parece tener un considerable aumento adicional.

Fuente: Money Moves Markets, Thomson Reuters

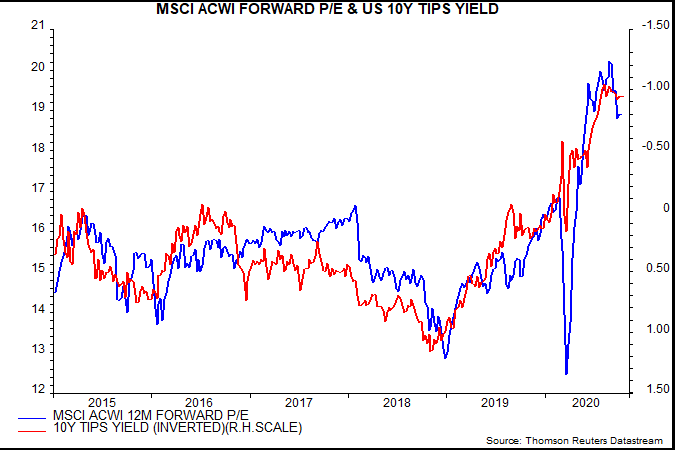

¿Implica esto un nuevo impulso para las acciones? No necesariamente. La estimación de las ganancias futuras ha aumentado en 238 meses desde 1988 pero el MSCI All-Country World Index en dólares de EE.UU. aumentó en sólo 162 de esos meses, es decir, el 68% de los casos. En otras palabras, hubo 76 meses en los que una bajada del mercado compensó el aumento de los beneficios futuros.

En 36 de esos 76 meses, la reducción de la cotización se asoció a un aumento de los rendimientos reales de los bonos del estado. Septiembre de 2020 fue un ejemplo: las acciones terminaron el mes más bajo, a pesar del aumento de las ganancias a futuro, ya que los rendimientos reales de los TIPS (bonos ligados a la inflación) subieron.

Fuente: Money Moves Markets, Thomson Reuters

Un nuevo aumento de los rendimientos reales a medida que el "exceso" de dinero mundial es absorbido por el crecimiento económico podría limitar el alza del mercado de valores a pesar de las revisiones favorables de las ganancias. Este escenario ofrece la mejor esperanza de una rotación de los sectores en favor del valor cíclico (finanzas, energía) a expensas del crecimiento cíclico de larga duración (TI, servicios de comunicación). Las estimaciones de septiembre de las medidas monetarias amplias y ajustadas a nivel mundial estarán disponibles a finales de esta semana, lo que permitirá una evaluación actualizada de las tendencias actuales del exceso de dinero.

Artículos relacionados:

Coronavirus: lo que harán los gobiernos frente a lo que deberían hacer

Simon Ward ha trabajado como economista en los mercados financieros durante más de 30 años. Su proceso de proyección combina el análisis monetario y de ciclo. Money Moves Markets ofrece actualizaciones periódicas de las señales de su proceso y presenta una selección del análisis que Simon distribuye entre los equipos de inversión de Janus Henderson, donde se incorporó en 2009 tras trabajar en New Star Institutional Managers, Lombard Street Research y Bank Julius Baer.

Fuente / Autor: Money Moves Markets / Simon Ward

Imagen: Clipart

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **