En la actualidad hay muchas esperanzas de que el Congreso proporcione otro paquete de estímulo fiscal a la economía. Si bien el Presidente Trump recientemente apagó las esperanzas de una rápida aprobación, hay una demanda de más estímulo por ambas partes. Mientras que la mayoría espera que más estímulo cure los males de la economía, es probable que decepcione debido al "efecto de la segunda derivada".

Permítannos explicarles.

En marzo, cuando la economía se cerró debido a la pandemia, la Reserva Federal entró en acción para inundar el sistema con liquidez. Al mismo tiempo, el Congreso aprobó un proyecto de ley de estímulo fiscal masivo que amplió los beneficios de desempleo y envió cheques directamente a los hogares. Como se muestra en el cuadro que figura a continuación del próximo informe sobre el PIB previsto, funcionó (se estima que el PIB aumentó un 30% con respecto al trimestre anterior).

Fuente: Real Investment Advice

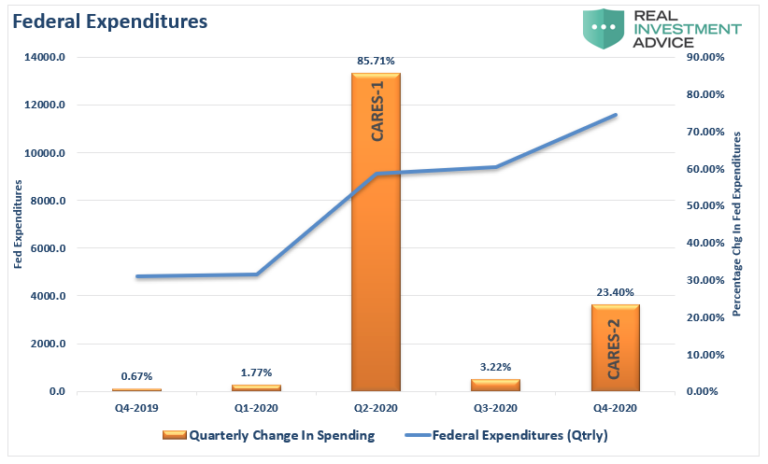

Ese aumento previsto del 30% en el tercer trimestre, y la subida del mercado de valores, respondió directamente al estímulo fiscal y monetario suministrado. El gráfico a continuación añade el cambio porcentual en los gastos federales al gráfico para la comparación.

Fuente: Real Investment Advice

El pico en el segundo trimestre del gasto federal fue de la Ley CARES. En el primer trimestre de 2020, el gobierno gastó 4,9 billones de dólares en total, lo que supone un aumento de 85.300 millones de dólares desde el cuarto trimestre de 2019. En el segundo trimestre de 2020, aumentó considerablemente, incluyendo la aprobación de la Ley CARES. El gasto para el segundo trimestre saltó a 9,1 billones de dólares, lo que supone un aumento de 4,2 billones de dólares con respecto al primer trimestre de 2020.

Estos son los datos publicados por la Reserva Federal. De aquí en adelante, tenemos que empezar a hacer algunas estimaciones y suposiciones.

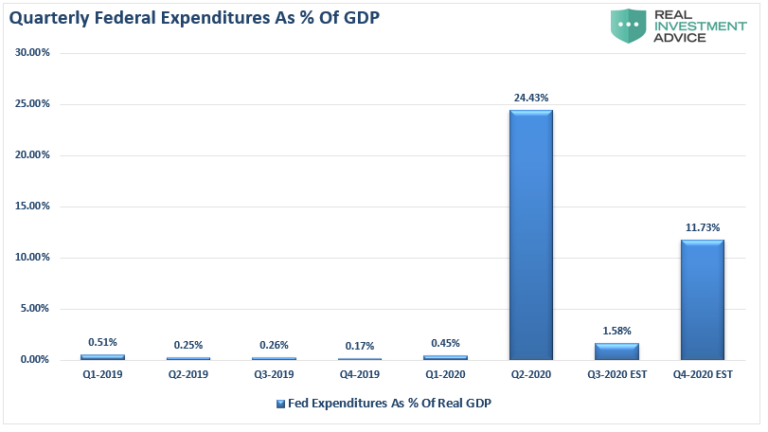

Durante el tercer trimestre de 2020, no pasó mucho mientras el Gobierno luchaba por la siguiente ronda de estímulos. Por lo tanto, el gasto volvió a un nivel de aumento más normal. Sin embargo, si asumimos que una segunda Ley CARES es aprobada en algún momento del cuarto trimestre, y aplicamos un precio de 2 billones de dólares al paquete, representaría un aumento de aproximadamente el 25% en el gasto del Gobierno durante el tercer trimestre de 2020.

Fuente: Real Investment Advice

Tal es el efecto "segunda derivada" que mencionamos anteriormente.

"En cálculo, la segunda derivada, o la derivada de segundo orden, de una función f es la derivada de la derivada de f."

Wikipedia

En castellano, la "segunda derivada" mide cómo la tasa de cambio de una cantidad está cambiando en sí misma.

Lo sabemos, aún es confuso.

Pongamos un ejemplo:

A medida que el gasto del gobierno crece secuencialmente, cada ronda adicional de gasto tendrá cada vez menos impacto en el total. Volviendo a 2016, sin incluir la Ley CARES, el Gobierno aumentó el gasto en unos 50.000 millones de dólares cada trimestre en promedio. Si ejecutamos un modelo hipotético de los gastos del Gobierno en 50.000 millones de dólares por trimestre, se puede ver la cuestión de la "segunda derivada".

Fuente: Real Investment Advice

En este caso, aunque los gastos federales aumentan en 50.000 millones de dólares por trimestre, la tasa de cambio disminuye a medida que aumenta el gasto total.

El siguiente gráfico muestra cómo la "segunda derivada" ya está socavando el estímulo fiscal y monetario. Utilizando datos reales que se remontan al primer trimestre de 2019, los gastos federales se mantuvieron relativamente estables hasta el primer trimestre de 2020, junto con el crecimiento económico real. Sin embargo, en el segundo trimestre de 2020, con nuestras estimaciones para el tercer y cuarto trimestres, los gastos federales casi se duplicarán. Sin embargo, la economía no volverá a tener un crecimiento positivo.

Fuente: Real Investment Advice

El gráfico inferior muestra el problema inherente. Si bien el estímulo fiscal adicional puede ayudar a evitar una contracción económica más profunda, su impacto se reduce con el tiempo.

Fuente: Real Investment Advice

Sin embargo, este es, en última instancia, el problema de todos los programas fiscales y monetarios apoyados por la deuda.

Como dijimos anteriormente, incluso asumiendo un paquete de alivio fiscal de 2 billones de dólares para finales de octubre, que sospechamos puede no llegar, el impacto relativo en el crecimiento del PIB será menor que el esperado.

Echen un vistazo al siguiente gráfico. Estas son nuestras estimaciones actuales para el crecimiento del PIB en los próximos tres trimestres. Estimaciones encajan razonablemente bien con el consenso.

Fuente: Real Investment Advice

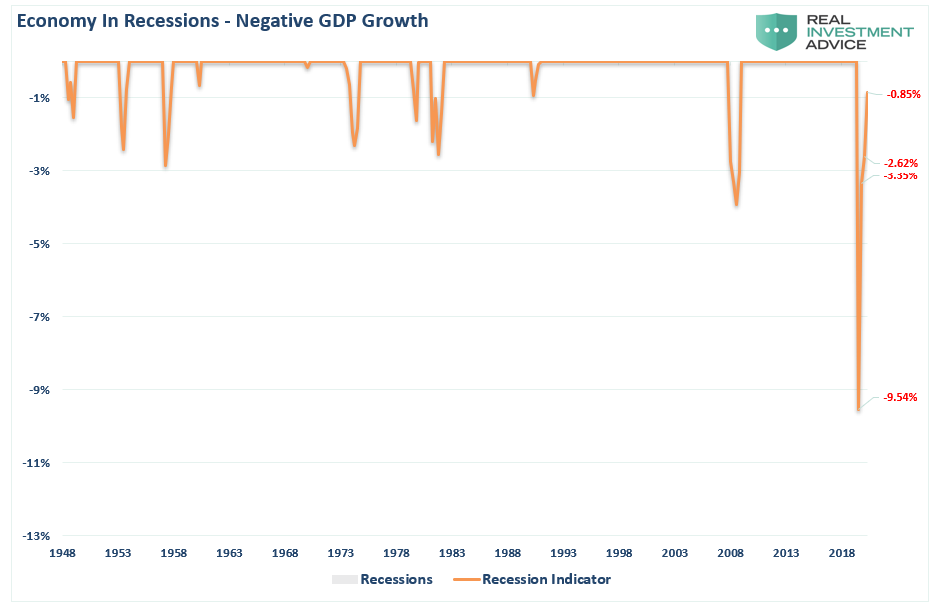

A primera vista, parece que después de un trimestre negativo del PIB, la economía está bien encaminada hacia la normalidad. Sin embargo, tal suposición sería incorrecta. Dado que medimos el crecimiento económico sobre una base anualizada, las tres cuartas partes del cambio positivo que sigue a un descenso tan pronunciado todavía dejan a la economía en recesión.

Fuente: Real Investment Advice

Añada un par de trimestres más de crecimiento económico, y eventualmente estará de vuelta en territorio positivo. Sin embargo, ahí reside un problema aún mayor.

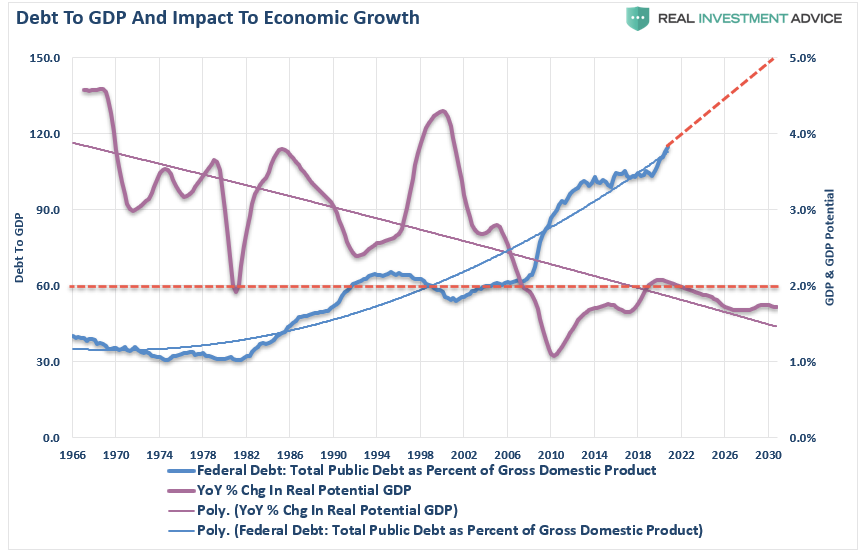

Como se ha señalado anteriormente, se requiere un mayor aumento de los niveles de deuda para generar menores tasas de crecimiento económico. En el gráfico que figura a continuación se muestran los impactos anteriores y estimados de las leyes CARES y sus repercusiones en el crecimiento del PIB.

Fuente: Real Investment Advice

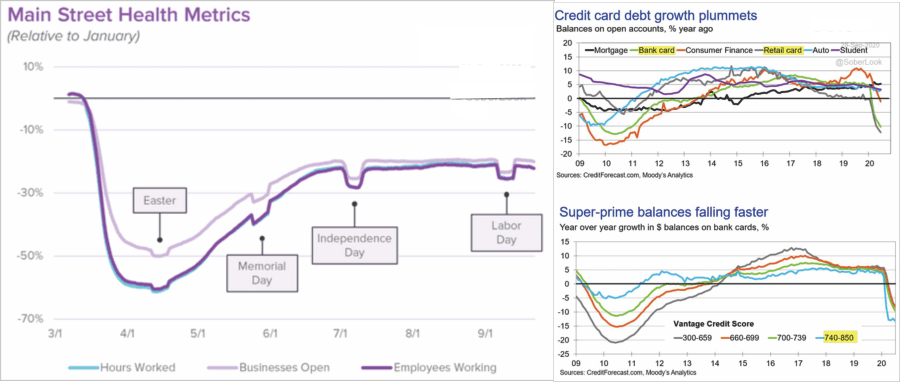

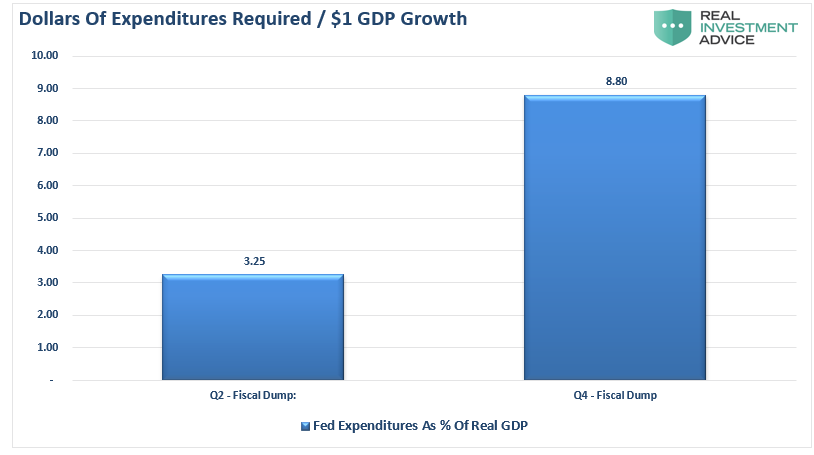

Para entenderlo mejor, podemos verlo desde la perspectiva de cuántos dólares se necesitan para generar un dólar de crecimiento económico. Después del cierre económico, cuando la actividad económica se fue a cero, cada dólar de insumo tuvo un impacto más considerable al reiniciarse la economía. Sin embargo, en el cuarto trimestre, la actividad económica ya se ha recuperado y ha comenzado a estabilizarse a un nivel ligeramente más bajo que el visto anteriormente.

Los datos de alta frecuencia como el gasto de tarjetas de crédito y los indicadores de actividad de los particulares nos dicen que este es el caso.

Fuente: Real Investment Advice, Credit Forecast.com, Moody’s Analytics

Dada esa estabilización de la actividad, se necesitarán más dólares para generar crecimiento económico en el futuro. Como se muestra, se necesitarán 8,80 dólares de gastos soportados por deuda para crear un dólar de crecimiento económico.

Fuente: Real Investment Advice

Esto NO es algo nuevo.

La crisis del COVID-19 llevó a un aumento de la deuda a nuevos máximos. Esto conllevará una ralentización del crecimiento económico al 1,5% o menos. Simultáneamente, el mercado de valores puede subir debido a la liquidez masiva de la Reserva Federal, pero sólo el 10% de la población que posee el 88% del mercado se beneficia. En el futuro, la división económica se profundizará hasta el punto de que el 5% de la población sea propietaria de prácticamente toda ella.

Ahora se necesitan 7,42 dólares de deuda para crear un dólar de crecimiento económico, algo que sólo puede empeorar a medida que la deuda siga expandiéndose a expensas de tasas de crecimiento más robustas.

Fuente: Real Investment Advice

Más deuda no conduce a mayores tasas de crecimiento económico o prosperidad. Desde 1980, el aumento de la deuda ha aumentado a niveles que actualmente usurpan la totalidad del crecimiento económico. Con las tasas de crecimiento económico ahora en los niveles más bajos registrados, el cambio en la deuda continúa desviando más dólares de impuestos de las inversiones productivas al servicio de la deuda y el bienestar social.

Fuente: Real Investment Advice

Otra forma de ver el impacto de la deuda en la economía es observar lo que sería un crecimiento económico "libre de deuda". En otras palabras, sin deuda, en realidad no ha habido un crecimiento económico orgánico.

Fuente: Real Investment Advice

El déficit económico nunca ha sido tan grande. Durante los 30 años comprendidos entre 1952 y 1982, el superávit económico fomentó un aumento de la tasa de crecimiento económico, que alcanzó un promedio de aproximadamente el 8% durante ese período. Por eso la Reserva Federal se ha encontrado en una "trampa de liquidez".

Las tasas de interés DEBEN permanecer bajas, y la deuda DEBE crecer más rápido que la economía, sólo para evitar que la economía se estanque.

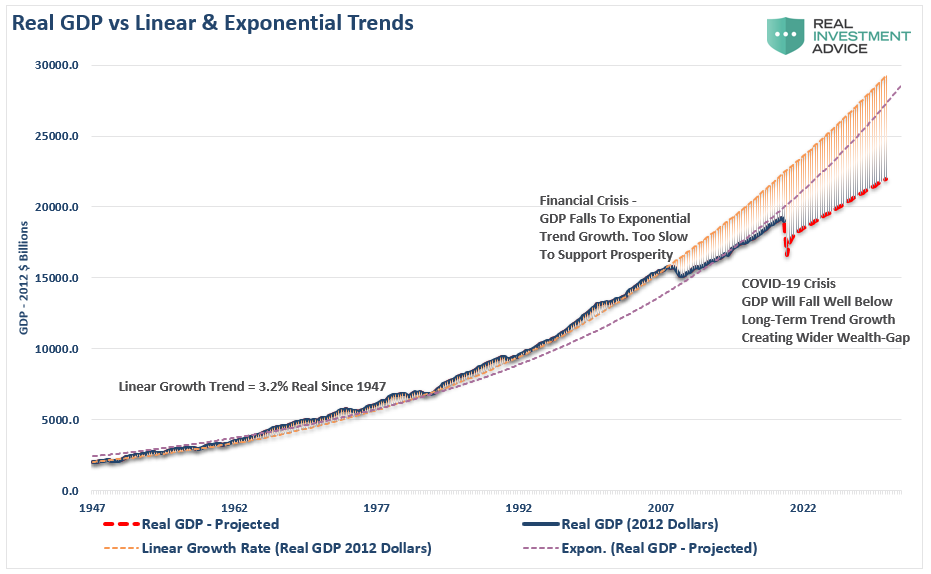

El deterioro del crecimiento económico se ve más claramente en el gráfico inferior.

De 1947 a 2008, la economía de EE.UU. tuvo un crecimiento económico real ajustado a la inflación que tuvo una tendencia de crecimiento lineal del 3,2%.

Sin embargo, tras la recesión de 2008, la tasa de crecimiento cayó a la tendencia de crecimiento exponencial de aproximadamente el 2,2%. Lamentablemente, en lugar de reducir los problemas de deuda pendientes, la Reserva Federal proporcionó políticas que fomentaron niveles aún mayores de deuda y apalancamiento improductivos.

Fuente: Real Investment Advice

Al salir de la recesión de 2020, la tendencia económica de crecimiento estará entre el 1,5% y el 1,75%. Dada la cantidad de deuda añadida al sistema, el servicio de la deuda en curso seguirá retrasando el crecimiento económico.

Como se señaló en Zerohedge, la pérdida permanente de producción en los EE.UU. había sido mostrada anteriormente por Bank of America, presentando el crecimiento de la tendencia anterior al COVID-19 y comparándolo con su recuperación en el caso base.

Fuente: Real Investment Advice, Bank of America, BEA

Esto se alinea estrechamente con el análisis realizado arriba. Dada la pérdida permanente de producción y el aumento de los niveles de deuda improductiva, la recuperación será más lenta y prolongada que la de aquellos que esperan una recuperación en forma de "V". El "Swoosh de Nike", aunque más realista, podría ser también demasiado optimista.

Sin embargo, este es el punto más crítico.

La economía de los EE.UU. nunca volverá a sus tendencias de crecimiento lineal o exponencial a largo plazo.

Lea eso de nuevo.

Si se lee entre líneas, los responsables políticos están "escupiendo" soluciones y tomando decisiones de política monetaria potencialmente erróneas sobre datos poco fiables. Sin embargo, dado que la única herramienta de política de los bancos centrales es más liquidez, es una respuesta de "dispara primero, pregunta después".

El problema es que esas medidas de política siguen erosionando la prosperidad económica. Esto es evidente cuando las propias proyecciones del potencial de crecimiento económico a largo plazo del CBO caen por debajo del 2%.

Fuente: Real Investment Advice

Debido a la deuda, la demografía y los errores de la política monetaria y fiscal, la tasa de crecimiento económico a largo plazo estará muy por debajo de las tendencias a largo plazo. Esto asegurará la ampliación de la brecha de riqueza, el aumento de la dependencia del estado bienestar y el capitalismo que dará paso al socialismo.

"Por lo tanto, que la Reserva Federal intervenga y apoye esos precios de los activos, está creando un poco de riesgo moral en el sentido de que está animando a la gente a que se endeude más.".

Bill Dudley

Lo que los responsables políticos no han llegado a comprender es el efecto "segunda derivada" de una mayor deuda.

En algún momento, tienes que darte cuenta de que no puedes salir de un "agujero de deuda" apilando más deuda.

Eventualmente, tienes que dejar de cavar.

Artículos relacionados:

El final del juego: cómo los gobiernos podrían hacer frente a la carga de la deuda

Efectos secundarios sociales y económicos de los tipos de interés negativos

Advisor Perspectives es la editorial interactiva líder para asesores de inversión registrados (RIA), gestores de patrimonio y asesores financieros en Estados Unidos. Su objetivo es proporcionar información precisa y relevante relacionada con estrategias de inversión y economía, así como entrevistas con líderes de opinión en la industria de la inversión y donde fondos, gestores de patrimonio y asesores financieros comparten sus puntos de vista sobre el mercado, la economía y las estrategias de inversión.

Fuente / Autor: Advisor Perspectives / Lance Roberts

Imagen: TBS News

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **