El fuerte repunte de la renta variable desde finales de marzo contrasta con los rendimientos estáticos de la deuda pública a largo plazo, lo que hace que algunos argumenten que las expectativas económicas en los dos mercados no están sincronizadas, sugiriendo que un mercado más inteligente de bonos es pesimista.

Esta interpretación no se comparte en este análisis: las expectativas de recuperación son modestas en ambos mercados, mientras una influencia común clave en ambos mercados ha sido la caída de los tipos de interés reales impulsada por el "exceso" de dinero mundial.

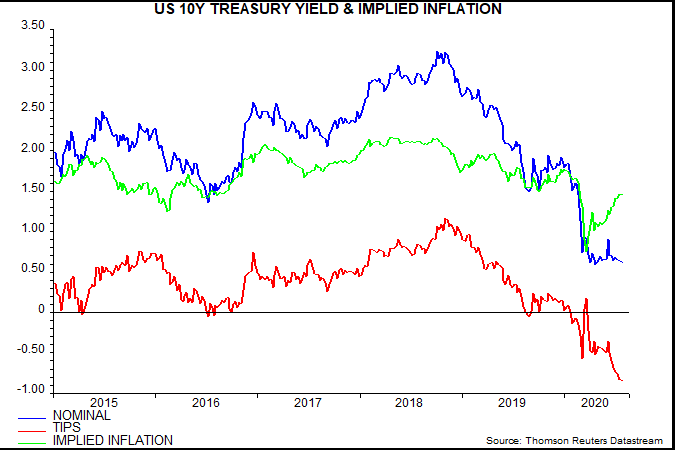

Un rendimiento estático de los bonos del Tesoro a 10 años en los Estados Unidos oculta una recuperación de las expectativas de inflación compensada por una caída del rendimiento real, que está poniendo a prueba su mínimo de 2012.

Fuente: Money Moves Markets, Thomson Reuters Datastream

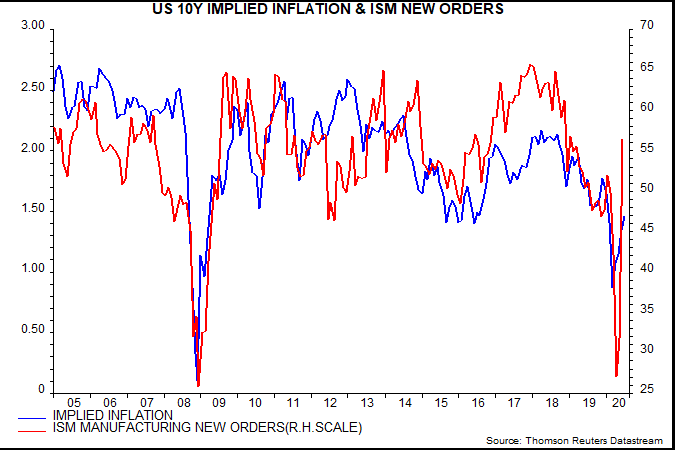

El componente inflacionario del rendimiento se correlaciona con las medidas de actividad futura, como el índice de nuevos pedidos de fábrica. Los bonos del Tesoro, por lo tanto, están descontando una modesta recuperación económica (modesta porque las expectativas de inflación siguen siendo bajas en comparación con los últimos años).

Fuente: Money Moves Markets, Thomson Reuters Datastream

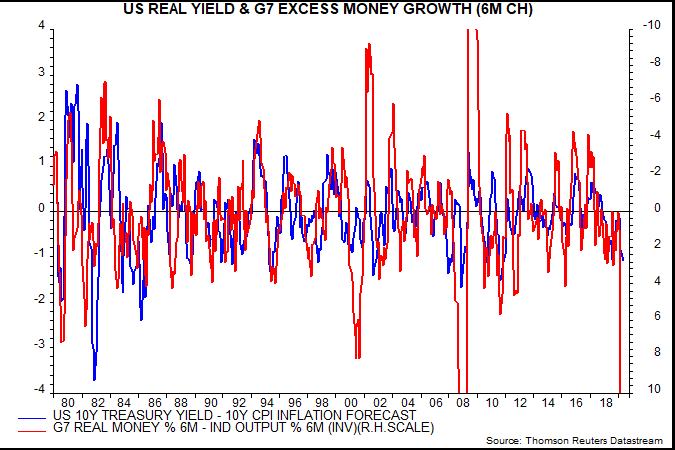

¿Por qué ha colapsado el rendimiento real? La visión monetarista es que las tasas de descuento reales en todo el espectro de inversiones han sido empujadas a la baja por el "exceso" de dinero mundial y el consiguiente aumento de la demanda de activos financieros y reales.

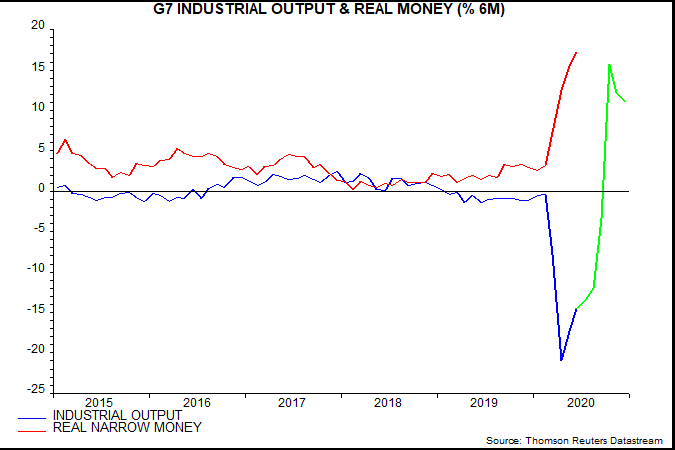

En el siguiente gráfico se comparan las variaciones a seis meses del rendimiento real de los bonos del Tesoro a 10 años y el "exceso" de crecimiento monetario del G7, medido este último como la diferencia entre las tasas de variación a seis meses de la masa monetaria estrecha real (M1, todo el dinero físico) y la producción industrial (invertida para reflejar la relación negativa esperada).

Fuente: Money Moves Markets, Thomson Reuters Datastream

La idea es que las caídas (subidas) en los rendimientos reales son impulsadas por las aceleraciones (desaceleraciones) en el exceso de dinero.

Obsérvese que la medida del rendimiento real utilizada en el gráfico es el rendimiento nominal a 10 años menos la previsión de inflación del IPC a 10 años consensuada, esta medida tiene un historial mucho más largo que el rendimiento de los bonos protegidos contra la inflación (TIPS).

El gráfico apoya la opinión de que el exceso de dinero es un impulsor clave de los rendimientos reales.

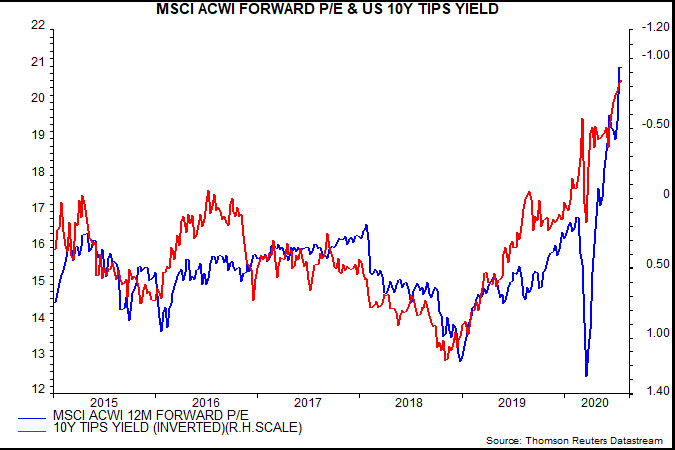

En cuanto a las acciones, el fuerte repunte refleja una reevaluación coherente con la caída del rendimiento real del Tesoro.

Fuente: Money Moves Markets, Thomson Reuters Datastream

Las expectativas de beneficios de los analistas son sombrías: la estimación a 12 meses vista aún no ha tocado fondo e implica una recuperación de sólo el 6,5% del nivel de fondo, que ha disminuido en un 22% desde finales de 2019. Por lo tanto, el consenso en los mercados de valores, al igual que con los bonos, descuenta una limitada reactivación económica. Las estimaciones de los beneficios tienen un gran potencial en el escenario de fuerte rebote que aquí se prevalece, que implica que la producción industrial mundial vuelva a su nivel anterior a la crisis en el primer semestre de 2021.

Fuente: Money Moves Markets, Thomson Reuters Datastream

El actual entorno de exceso de dinero favorable a los mercados podría ser mucho menor durante la segunda mitad del año.

El próximo gráfico muestra las tasas de variación semestrales de la producción monetaria e industrial real estrecha del G7, esta última proyectada a futuro suponiendo un crecimiento mensual constante suficiente para que la producción vuelva al 95% de su nivel de finales de 2019 en diciembre de 2020. Dado que es improbable que el crecimiento monetario real se mantenga en sus extremos actuales, la brecha entre el crecimiento monetario real y el de la producción podría volverse negativa durante el segundo semestre.

Fuente: Money Moves Markets, Thomson Reuters Datastream

Recuerde que la dirección de los rendimientos reales está relacionada con las aceleraciones / desaceleraciones del exceso de dinero. El exceso de dinero seguramente se desacelerará, ya sea porque su tasa de cambio se vuelva negativa o no.

La sugerencia es que los rendimientos reales retrocederán durante el segundo semestre, lo que a su vez aumenta la posibilidad de una corrección en la renta variable a menos que las expectativas de beneficios aumenten significativamente.

Un argumento en contra es que los bancos centrales pondrán un tope a los rendimientos nominales, lo que dará lugar a una nueva caída de los rendimientos reales a medida que las expectativas de inflación sigan recuperándose en consonancia con la mejora de las perspectivas económicas. Puede que quieran e intenten hacerlo, pero ¿pueden hacerlo? La experiencia de Japón con el control de la curva de tipos puede ser engañosa, una tendencia a la baja en los rendimientos globales le puso el camino fácil al Banco de Japón. Podría ser necesaria una gran expansión del QE para mantener los actuales extremos de rendimiento, lo cual podría resultar desestabilizador al desbaratar las expectativas de inflación.

Simon Ward ha trabajado como economista en los mercados financieros durante más de 30 años. Su proceso de proyección combina el análisis monetario y de ciclo. Money Moves Markets ofrece actualizaciones periódicas de las señales de su proceso y presenta una selección del análisis que Simon distribuye entre los equipos de inversión de Janus Henderson, donde se incorporó en 2009 tras trabajar en New Star Institutional Managers, Lombard Street Research y Bank Julius Baer.

Fuente / Autor: Money Moves Markets / Simon Ward

http://moneymovesmarkets.com/journal/2020/7/21/bonds-equities-arent-giving-different-messages.html

Imagen: tradimo news

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **