Los defensores de la gestión pasiva insisten en que los gestores activos no pueden superar sistemáticamente un benchmark pasivo y, por lo tanto, es mejor que los inversores inviertan en fondos indexados de menor coste. Mientras tanto, los partidarios de la gestión activa sostienen que, gracias a sus análisis y su experiencia, los gestores activos son capaces de producir alfa de manera persistente.

El debate de activos frente a pasivos suele enmarcarse en la premisa de que uno u otro es siempre superior y se centran en gran medida en el mercado de valores de los Estados Unidos. Sin embargo, no todos los mercados son iguales, por lo que deberíamos examinar los méritos de cada estilo mercado por mercado en lugar de adoptar un enfoque único.

La pregunta gestión activa vs. pasiva tiene implicaciones especiales para los asesores. En primer lugar, quieren hacer lo mejor para sus clientes para ayudarles a alcanzar sus objetivos financieros. Por lo tanto, si los gestores activos no añaden valor, y la utilización de los fondos pasivos para reducir los gastos es en el mejor interés de sus clientes, entonces que así sea. Por otro lado, utilizar sólo fondos pasivos elimina una de sus propuestas de valor como asesor, evaluar y seleccionar los mejores fondos para sus clientes, y elimina cualquier posibilidad de obtener un rendimiento superior. Por lo tanto, examinaremos diferentes mercados para averiguar cuáles son los más eficientes y cuáles los menos eficientes. Para tener una idea del nivel de eficiencia, echaremos un vistazo a las clasificaciones de rentabilidad a cinco años para ver cómo han funcionado varios de los índices más conocidos (que representan la gestión pasiva).

Como se ha mencionado anteriormente, el debate activo frente a pasivo suele examinar sólo las acciones estadounidenses de gran capitalización, lo que constituye un punto de partida natural para el debate: el mercado de acciones estadounidenses de gran capitalización está compuesto por las empresas más conocidas del mundo y representa una gran parte de muchas carteras. Sin embargo, si nos detenemos ahí, ignoramos lo que debería ser un elemento obvio y fundamental del debate: es poco probable que los diversos mercados de todo el mundo sean igualmente eficientes. El hecho mismo de que las empresas estadounidenses de alta capitalización sean las más visibles y las más analizadas del mundo, sugiere que el mercado de valores de alta capitalización de los Estados Unidos es probable que sea más eficiente que sus homólogos menos conocidos.

Además de la variación entre ellos, los mercados individuales también pueden tener características diferentes en distintos períodos de tiempo. Durante el mercado alcista de 10 años de 2009 a 2019, los gestores activos, especialmente en el espacio de acciones de grandes capitalizaciones de los Estados Unidos, a menudo no consiguieron igualar el rendimiento de sus benchmark. Ha habido otros períodos en el pasado durante los cuales la gestión activa ha tenido un rendimiento inferior a la pasiva durante varios años, sólo para que se invirtiera la tendencia posteriormente. No podemos descartar la posibilidad de que haya habido cambios fundamentales en el mercado de valores de gran capitalización de los Estados Unidos que impidan que los gestores activos recuperen la primacía. Sin embargo, tampoco podemos descartar la posibilidad de que durante los últimos años hayamos estado simplemente en un entorno de mercado que favorezca las estrategias pasivas y el péndulo vuelva a oscilar a favor de las activas.

Fuente: Advisor Perspectives, Nasdaq Dorsey Wright

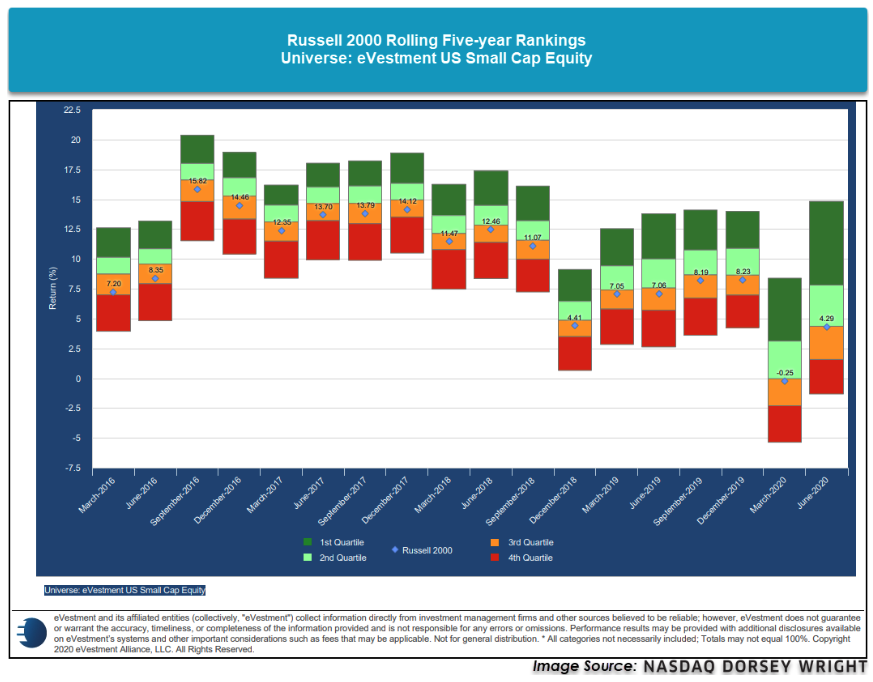

Los índices pasivos de los Estados Unidos (el índice S&P 500 y el Russell 2000) se han comportado bien en términos absolutos, y ambos han registrado retornos positivos en casi todos los períodos de tiempo examinados. El gestor activo medio ha luchado por superar al S&P 500, ya que el índice no se situó por debajo del segundo cuartil en ninguno de los períodos mostrados. Por otra parte, el gestor activo medio ha podido superar por poco al Russell 2000 que terminó justo por debajo del segundo cuartil en todos los períodos excepto en los dos más recientes. Aunque es posible que los gestores activos superen ambos índices, se puede argumentar con argumentos sólidos a favor de la gestión pasiva en el espacio de acciones de gran capitalización de los Estados Unidos. Sin embargo, la gestión activa ha superado continuamente al Russell 2000, lo que constituye un sólido argumento a favor de la gestión activa en el espacio de la pequeña capitalización.

Fuente: Advisor Perspectives, Nasdaq Dorsey Wright

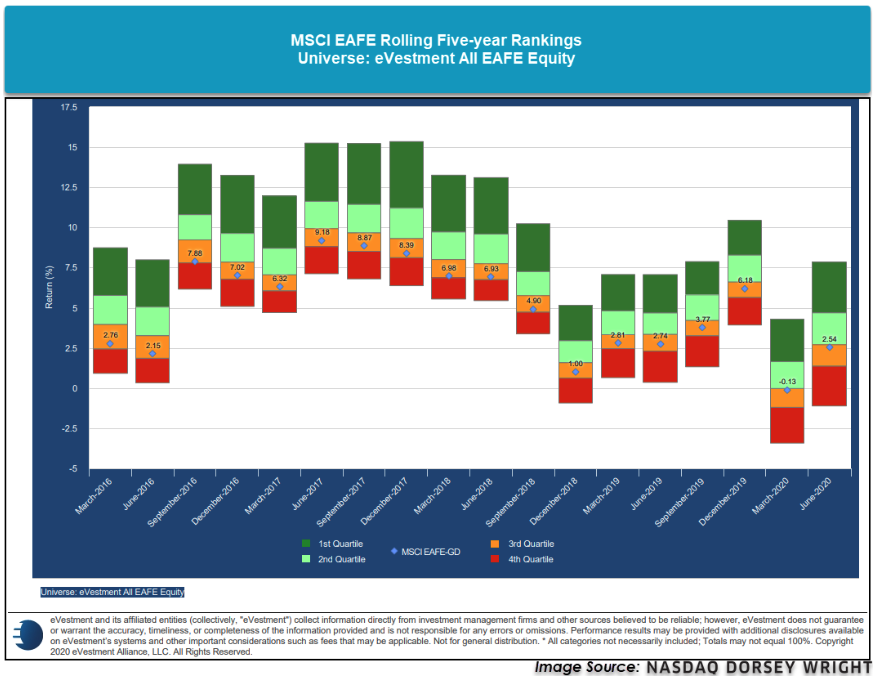

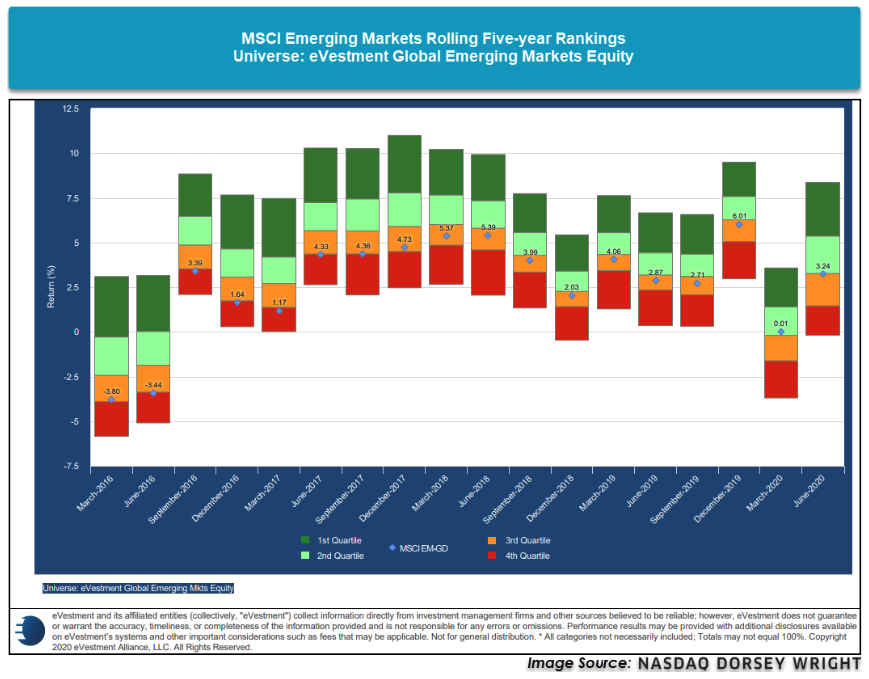

Pasando a las clasificaciones de acciones no estadounidenses, vemos que tanto los índices de los mercados desarrollados como los de los mercados emergentes se clasifican en la mitad inferior de sus respectivos universos en casi todos los períodos observados. Esto nos indica que el gestor activo medio de estos mercados ha superado el rendimiento del índice, añadiendo valor para sus clientes, e indica que es probable que las estrategias activas sean preferibles en estos mercados.

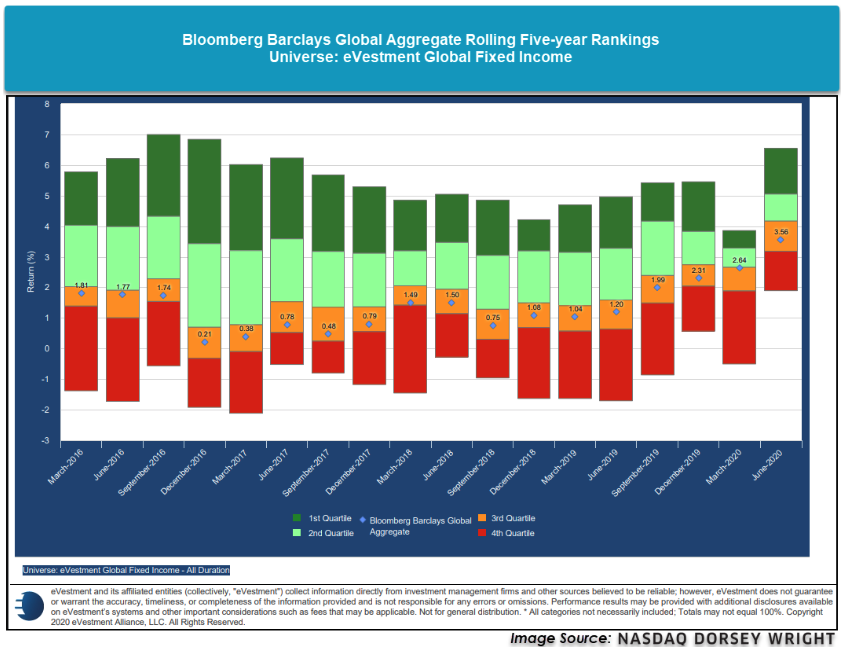

Fuente: Advisor Perspectives, Nasdaq Dorsey Wright

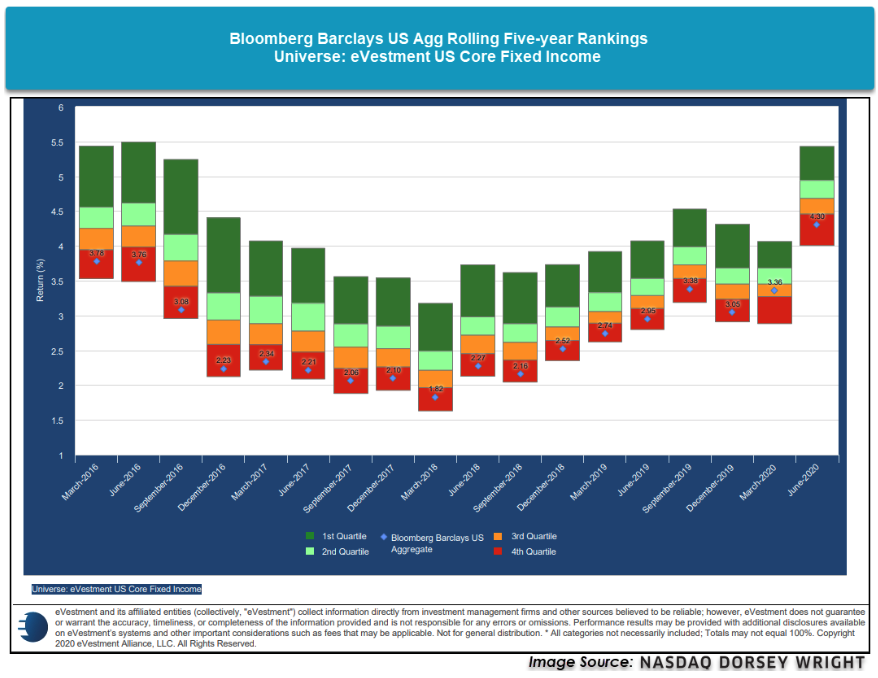

Por último, los gestores activos de renta fija de EE.UU. y de fuera de EE.UU. han superado continuamente los índices de referencia, especialmente dentro del espacio de la renta fija de EE.UU. Al igual que los índices de acciones no estadounidenses, los gestores activos han añadido valor de forma persistente para sus clientes, y es probable que la gestión activa sea preferible dentro de los mercados de renta fija nacionales y mundiales.

Así pues, en cuanto a cuál es en última instancia mejor (activa o pasiva) la respuesta correcta parece ser, depende del mercado. Como hemos visto, hay varios mercados en los que el gestor activo medio ha sido capaz de superar a su índice. También hemos visto que hay mercados más eficientes en los que los gestores activos han sufrido para superar al índice. Realizar una evaluación mercado por mercado al decidir si emplear una estrategia activa o pasiva para sus clientes le permitirá ahorrarles dinero utilizando estrategias pasivas en mercados eficientes y añadir valor identificando los mercados ineficientes y seleccionando gestores cualificados que puedan generar rendimientos superiores.

Advisor Perspectives es la editorial interactiva líder para asesores de inversión registrados (RIA), gestores de patrimonio y asesores financieros en Estados Unidos. Su objetivo es proporcionar información precisa y relevante relacionada con estrategias de inversión y economía, así como entrevistas con líderes de opinión en la industria de la inversión y donde fondos, gestores de patrimonio y asesores financieros comparten sus puntos de vista sobre el mercado, la economía y las estrategias de inversión.

Fuente / Autor: Advisor Perspectives / Team of Nasdaq Dorsey Wright

Imagen: alvexo

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **