La situación actual no es exactamente una guerra, pero tenemos necesidades financieras similares. En lugar de pedir a la población que cumpla con su deber cívico comprando bonos, el gobierno está enviando dinero a la gente y la Reserva Federal es la que compra todos los bonos.

En la Primera y Segunda Guerra Mundial hubo varias formas de mostrar el patriotismo para apoyar a los Estados Unidos. Algunas personas se ofrecieron como voluntarias para arriesgar su vida por sus conciudadanos. Otros se quedaron en el país para asegurarse de que había suficientes suministros para el esfuerzo bélico trabajando en las fábricas.

El gobierno también utilizó el ángulo patriótico a través de medios financieros, emitiendo bonos de guerra para pagar la contienda. En la Primera Guerra Mundial, se vendieron 2 mil millones de dólares en “Bonos de Libertad” a los inversores.

En la Segunda Guerra Mundial, esos números se dispararon dramáticamente, ya que 85 millones de estadounidenses invirtieron más de 185.000 millones de dólares en bonos para financiar la guerra.

Jeremy Siegel discutió las diferencias de estas situaciones con la actualidad en un podcast reciente con Barry Ritholtz, en términos de lo que podría significar para la economía: “Con esta liquidez en la economía espero una inflación moderada, no... no estoy hablando de hiperinflación. No estoy ni cerca de eso. Espero que la inflación suba en el próximo año al 2, 3, 4 por ciento, 5 por ciento y tal vez vuelva a subir en 2022 de la misma manera.

Así que, en conjunto, espero que la inflación suba, el nivel de precios al consumidor subirá un 10, 12 por ciento en los próximos años, tal vez un 15. No olviden que tuvimos casi un 15% de inflación en un año, en los terribles años de finales de los 70.

Así que, de nuevo, esto es lo que yo llamo inflación moderada. Espero que el rendimiento de los bonos suba del medio por ciento actual a uno, uno y medio, dos, dos y medio, tres. Siguen siendo grandes coberturas, coberturas a corto plazo. Tres, tres y medio en los bonos del tesoro, tal vez cuatro.

Si tenemos una inflación del 15 por ciento, eliminas 3 billones de dólares.

Así que, básicamente, así es como lo pagas. La inflación es otra forma de gravar a la gente. Es un impuesto a los tenedores de bonos.”

Siegel plantea un escenario interesante para los próximos años. Se ha enviado tanto dinero a los hogares (y potencialmente vendrá más) que podríamos ver un boom de gastos cuando el virus amaine. Ese boom del gasto podría llevar a un gran incremento en la tasa de inflación, lo que efectivamente eliminaría una parte sustancial de la deuda que Estados Unidos ha asumido este año.

Siegel estima que una inflación del 15% eliminaría básicamente 3 billones de dólares de deuda, lo que significaría que los tenedores de bonos que han aceptado rendimientos tan bajos serían los que subsidiarían esta deuda. Ipso facto, la Reserva Federal va a pagar por ello.

Tampoco está abogando por la hiperinflación, sino un camino de vuelta a la normalidad después de un primer incremento en el nivel de precios.

Volviendo al ejemplo de la guerra, esta situación tiene precedentes.

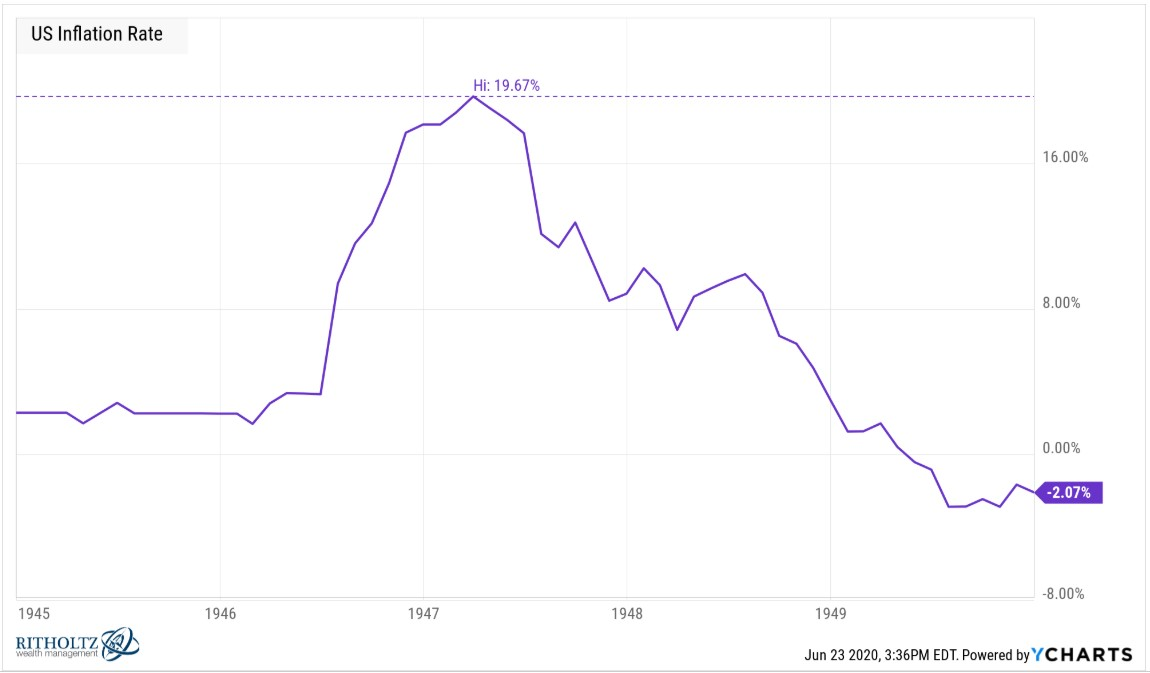

Esta es la tasa de inflación de EE.UU. desde el comienzo de 1945 hasta el final de la década de 1940:

Fuente: A Wealth of Common Sense

La inflación pasó de menos del 2% en 1945 y 1946 a casi el 20% en 1947. En 1949, volvió a estar por debajo del 2% y bajando. Después de otro pequeño brote a principios de los 50, la inflación se mantuvo baja hasta finales de los 60.

¿No es este el mejor escenario para la economía de los EE.UU. en los próximos años?

Señalaría un auge en la economía post-Covid. La gigantesca carga de deuda que se ha asumido se aclararía un poco por un shock inflacionario. Y tener la inflación bajo control después del estallido inicial haría que las cosas volvieran a la normalidad (si existe tal cosa).

El libro de jugadas posterior a la Segunda Guerra Mundial es casi demasiado bueno para ser verdad y es difícil tener un escenario base tan prometedor en este momento.

Y aunque los próximos años se desarrollen de esta manera, es difícil imaginar que los inversores permanezcan tranquilos si la inflación se dispara. La inflación no es algo a lo que estemos acostumbrados hoy en día.

Esta es la tasa de inflación desde 1914:

Fuente: A Wealth of Common Sense

Este gráfico muestra la inflación sobre una base de 12 meses. En este tiempo, la inflación ha estado por encima del 5% más del 22% del tiempo y del 4%, casi el 30%.

Pero desde 1983 la inflación ha sido del 5% o más sobre una base de 12 meses, sólo el 4% del tiempo y del 4% alrededor del 15% del tiempo.

Este siglo, una inflación más alta que la media es básicamente inexistente. Desde el año 2000, ha sido del 5% o superior, menos del 1% de las veces y sólo ha sido un 4% o más el 6%.

Los inversores que navegaron los años 80 y 90 se vieron avasallados con historias, de aquellos que vivieron los años 70, acerca de cómo era tener una inflación agobiante (promediaba más del 7% para toda la década).

Han pasado casi 40 años desde que la inflación resultara relevante. Muy pocos inversores recuerdan cómo era eso. Así que, si vemos un pico inflacionario, aunque sea breve, podríamos ver ciertas reacciones masivas exageradas de unos inversores que no tienen ni idea de lo que se siente.

No pretendemos saber cómo serían esas reacciones exageradas, pero no es algo que se pueda descartar, aunque parece ridículo preocuparse por el escenario inflacionario de Siegel cuando la última lectura fue de sólo el 0,12%.

Aunque muchos inversores probablemente entrarían en pánico si eso sucediera, sería uno de los mejores escenarios económicos de cara al futuro.

Ben Carlson, CFA es Director de Gestión de Activos Institucionales de Ritholtz Wealth Management. Autor de los libros A Wealth of Common Sense: Why Simplicity Trumps Complexity in Any Investment Plan y Organizational Alpha: How to Add Value in Institutional Asset Management, en 2017, fue nombrado en la lista de asesores financieros de Investment News 40 Under 40. En A Wealth of Common Sense trata de explicar las complejidades de los diversos aspectos de las finanzas de manera que todo el mundo pueda entenderlos.

Fuente / Autor: A Wealth of Common Sense / Ben Carlson

https://awealthofcommonsense.com/2020/06/how-would-investors-react-if-we-finally-get-some-inflation/

Imagen: Diario El Zonda

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **