Años de políticas monetarias impulsando sistemáticamente la reducción de los tipos de interés, junto a crecimiento económico, han dejado a los inversores sin un lugar donde resguardarse del riesgo.

Viendo las rentabilidades actuales de los bonos del tesoro estadounidense (y de otros alrededor del mundo) uno debería ser consciente que el potencial de ganancia es, en el mejor de los casos, marginal.

¿Entienden los gestores las posibles repercusiones de esa perspectiva de rentabilidad?

Muchas carteras individuales e institucionales tienen asignaciones a acciones y bonos. Para algunos inversores, la relación entre acciones y bonos es estática, y para otros, varía en función de las preferencias de riesgo y las condiciones del mercado. En todo caso, para los asesores de inversiones, los fondos de pensiones y las fundaciones, una asignación obligatoria a bonos es tanto algo intuitivo como un requisito legal.

Los bonos desempeñan un papel importante en la gestión de carteras porque son un contrapeso a la exposición al riesgo de los mercados de acciones. En los dos anteriores mercados bajistas, la diversificación mediante de bonos resultó muy útil.

Durante estos episodios una asignación a bonos en una simple estrategia 60/40 (S&P 500/Bonos del Tesoro), asumiendo por simplicidad, que la asignación completa del 40% de bonos fue a bonos del Tesoro de EE.UU. a 10 años, aunque en la mayoría de los casos, los inversores utilizarían otras categorías de renta fija de alta calidad como hipotecas y bonos corporativos con grado de inversión, así como una gama de diversos vencimientos como 2 años, 5 años y 10 años, ayudaron a limitar las caídas:

De septiembre de 2007 a marzo de 2009, la cartera 60/40 (S&P 500/7-10 Años UST) tuvo un rendimiento del -23,92% mientras una cartera 100% acciones tuvo un rendimiento del -45,76%. La asignación del 40% a los bonos redujo las pérdidas en un 21,84%.

De enero de 2000 a septiembre de 2002, esta cartera 60/40 (S&P 500/7-10 Años UST) tuvo un rendimiento del -16,41% frente al -42.46% de una cartera de acciones. La asignación del 40% a los bonos redujo las pérdidas en un 26,05%.

Dirigiéndose a los dos mercados bajistas mencionados, el rendimiento medio a 12 meses de los bonos del Tesoro de EE.UU. a diez años eran del 6,66% en 2000 y del 4,52% a finales de 2007. En sus mínimos, los rendimientos cayeron al 3,87% y 2,43% para 2002 y 2008, respectivamente.

Un rápido vistazo a los rendimientos actuales pone de relieve que esos beneficios no serán posibles.

Tener hoy bonos del Tesoro de los EE.UU. con vencimiento a diez años o menos probablemente que no proporcionen una apreciación vía precios si los rendimientos caen a mínimos históricos. Si es ese el caso, y dados esos bajos rendimientos, esos bonos son esencialmente sustitutos de efectivo con riesgo.

La pregunta para los tenedores de esos bonos es, ¿por qué mantenerlos? Dado que los rendimientos no están muy por encima de los rendimientos de la liquidez, deben creer que los tipos pueden caer a nuevos mínimos récord. Si no piensan es, ¿por qué no tener liquidez?

Es probable que haya dos factores que podrían llevar a tipos más bajas todo el espectro de vencimientos de los rendimientos del Tesoro:

- La deflación, que aumenta los tipos reales y atrae a los inversores a comprar bonos.

La Reserva Federal muestra su intención de reducir los fondos federales a territorio negativo.

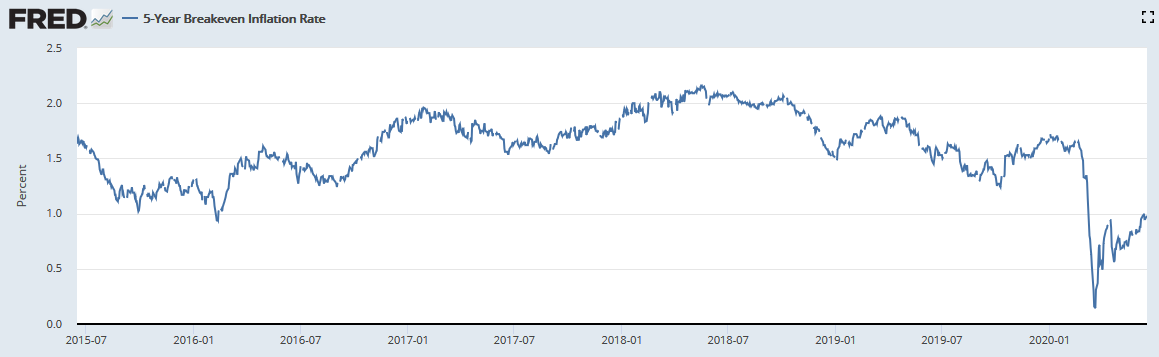

En la actualidad, las expectativas de inflación se han reducido con respecto a los niveles del año pasado, pero están aumentando gradualmente y siguen estando muy por encima de cero. Es razonable que las expectativas caigan si la recuperación económica no se produce.

Por el contrario, la Reserva Federal parece más que dispuesta a ofrecer cantidades ilimitadas de estímulo monetario hasta que la inflación se caliente. Eso potencialmente plantea otros problemas. Como dice el dicho americano, "no puedes ponerle una silla a un mustang".

Fuente: Real Investment Advice

La mayoría de voces de la Reserva Federal, incluyendo a Jerome Powell, se han manifestado en contra de las tasas negativas. Parecen haber notado que esa política ha dañado a los bancos europeos y japoneses. Los bancos son los dueños de la Fed, y por lo tanto es razonable asumir que no repetirán los errores de otros bancos centrales.

"No hay un diagnóstico claro de que (los tipos negativos) realmente apoyen la actividad económica en neto, e introducen distorsiones en el sistema financiero, lo que creo que lo compensa", dijo Powell. "Hay mucha gente que piensa que las tasas de interés negativas son una buena política. Pero en la Reserva Federal no lo creemos así". Jerome Powell en 60 minutes 18/5/2020

Ciertamente no son descartables los tipos negativos, pero parece que el Quantitative Easing es la opción preferida de la Fed.

Aunque las perspectivas de inflación y de actuación de la Reserva Federal pueden cambiar, parece que los rendimientos de los bonos pueden estar cerca del suelo. Actualmente, los bonos del Tesoro a 30 años pueden proporcionar un 10% de retorno si se vuelven a sus mínimos históricos. Cualquier otro vencimiento, asumiendo que se mantenga el suelo, dará retornos similares al efectivo en el mejor de los casos.

Lo sepan o no, los gestores de carteras están en un dilema. ¿Considerarán atractivos los bonos del Tesoro con un rendimiento tan bajo y siendo una cobertura a la renta variable poco rentable? ¿Están dispuestos a mantener bonos de mayor duración sensibles a los precios con una limitada rentabilidad como cobertura?

Los beneficios de la cobertura con bonos ciertamente han cambiado desde hace unos años. Parece poco probable que una asignación del 40% a bonos pueda proporcionar un 20-25% de protección a la baja, como fue el caso en las dos recesiones anteriores.

Los bonos corporativos con grado de inversión y los bonos con garantía hipotecaria también pueden compensar la exposición a la renta variable. El beneficio frente a los bonos del Tesoro es que proporcionan un poco más de rendimiento. El coste del mayor rendimiento son los riesgos adicionales. Los diferenciales de crédito de estos instrumentos tienen la costumbre de subir en los momentos más inoportunos.

La Reserva Federal está comprando activamente estos activos y no permite que el riesgo se valore correctamente. Por consiguiente, esos riesgos son mínimos por ahora. Hay que advertir, sin embargo, que el riesgo es mayor en los bonos individuales de compañías que en fondos y ETFs de estos sectores.

Los bonos corporativos e hipotecarios ofrecen algún beneficio adicional si sus respectivos diferenciales vuelven a mínimos históricos. Sin embargo, por las razones descritas anteriormente, ese beneficio incremental es limitado.

Si las carteras "equilibradas" ya no están equilibradas, ¿qué debe hacer un gestor?

Para empezar, puede buscar valores alternativos como materias primas, metales preciosos, acciones preferentes y bonos convertibles. Esos activos y muchos otros no son tan comunes o líquidos pero ofrecen beneficios de diversificación.

En segundo lugar, e igualmente difícil para la mayoría de los gestores, pueden cubrir la renta variable con acciones. Esta estrategia puede incluir opciones, posiciones cortas y estrategias de volatilidad.

También pueden posicionar tácticamente su exposición a acciones, reduciendo o añadiendo exposición para gestionar los riesgos.

Además, los gestores pueden rotar activamente entre empresas y sectores para gestionar su exposición.

La cuestión de fondo es que el mercado no está proporcionando el equilibrio que solía, y los inversores tendrán que compensarlo de otras maneras. Cuanto antes se den cuenta de esto, mejor preparados estarán.

El nuevo entorno de tipos plantea problemas importantes para los inversores pasivos. Ya han pasado los días en que estas carteras se “auto equilibraban” durante las caídas y tenían desempeños admirables en los repuntes. Es necesario adoptar nuevas herramientas y cambiar en modos a las que no están acostumbrados, por lo que es importante que los inversores empiecen a pensar más allá.

La mayor preocupación es que la mayoría de los gestores, tan acostumbrados a la facilidad de invertir en una cartera 60-40, no reconocen la irrupción de este problema.

Michael Lebowitz tiene más de 25 años de experiencia en mercados financieros y gestión de riesgos. A lo largo de su carrera, Michael ha participado en el trading, la construcción de carteras y la gestión de riesgos de algunas de las carteras más grandes y activas del mundo. Además de su amplia experiencia institucional, también construyó una exitosa RIA independiente que le permitió ampliar su experiencia en el ámbito de la gestión de inversiones para individuos y family offices. Es Portfolio Manager de Real Investment Advice.

Fuente / Autor: Real Investment Advice / Michael Lebowitz

https://realinvestmentadvice.com/nowhere-to-hide-2/

Imagen: taringa.net

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **