Hemos estado oyendo la misma discusión y los mismos comentarios desde hace algún tiempo. Se dice repetidamente que la Reserva Federal está hinchando el mercado de valores, y que deberíamos o bien aceptarlo, o estar indignado, o ambas cosas.

Veamos lo que ha pasado desde del 11 de marzo con el balance de la FED.

Fuente: Trading Places Research, Federal Reserve

Hasta ahora, desde el 11 de marzo, la Reserva Federal ha inyectado 2,3 billones de dólares a la economía en nuevos dólares. Eso es en su mayoría QE (la columna azul), con 195.000 millones de dólares adicionales en préstamos (facilidades de crédito), compensados por una reducción en los repos de 163.000 millones de dólares.

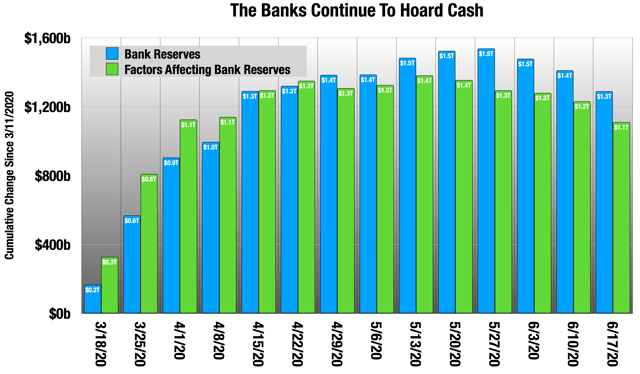

¿Dónde están esos 2,3 billones de dólares? Sabemos exactamente dónde, porque están sólo en dos lugares: reservas bancarias en la Reserva Federal, y la cuenta corriente del Tesoro de los EE.UU., también en la Reserva Federal. En conjunto, estos han aumentado en 2,5 billones de dólares, 180.000 millones más que las inyecciones de liquidez de la Reserva Federal.

Fuente: Trading Places Research, Federal Reserve

Además de todo el efectivo que los bancos han tomado prestado de la Reserva Federal y han retenido, también han tomado otros 180.000 millones de dólares en depósitos que también están reteniendo. Los bancos están acaparando efectivo, no poniéndolo a trabajar.

Fuente: Trading Places Research, Federal Reserve

La conclusión no debería ser “¡Madre mía, compra todo!” Debería ser "Dios mío, tres meses después de todo esto, los bancos todavía tienen miedo de poner su dinero a trabajar!”

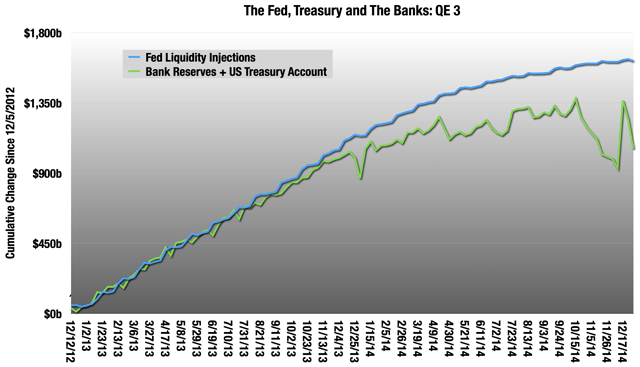

Veamos el QE 1 y el QE 2, que son ilustrativos. El QE 3 es mucho menos útil, porque el bloqueo presupuestario, un gran evento deflacionario, ocurrió justo en medio y hace que el gráfico se desvíe de su curso en 2014.

Fuente: Trading Places Research, Federal Reserve

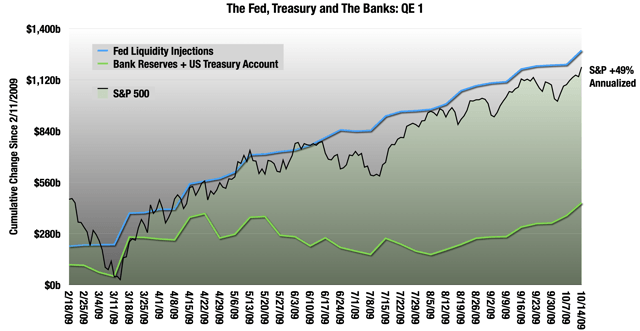

Tengamos en cuenta que todo esto sucede durante uno de los mercados alcistas más largos de todos los tiempos, con un retorno total del 400% en el S&P 500 a lo largo de 11 años, o el 16% anualizado.

El QE 1 es lo que estableció las expectativas de todos sobre cómo funciona esto. La Reserva Federal inyectó liquidez a los bancos, principalmente quitándoles sus tóxicos MBS, pero también a través de compras directas de bonos del Tesoro, por primera vez a gran escala. Los bancos se recuperaron y dejaron muy poco de eso en reservas, y esto fue también antes de que el Tesoro comenzara a tener balances más grandes en 2015, así que la mayoría de este dinero se dirigió su camino a la economía, y presumiblemente algo en las acciones.

Fuente: Trading Places Research, Federal Reserve

En el QE 1, las reservas bancarias y la cuenta del Tesoro no aumentaron en más de 300 mil millones de dólares hasta el final. 850.000 millones de dólares fue la diferencia entre las dos líneas en el pico. Ese dinero estaba siendo prestado de varias maneras, y una parta se dirigió a las acciones. Esto es exactamente lo contrario de lo que está sucediendo ahora.

En ese período, el S&P subió un 49% anualizado, mucho mejor que el promedio del ciclo. Tengamos en cuenta que eso también incluye una caída del 19% al comienzo del QE 1.

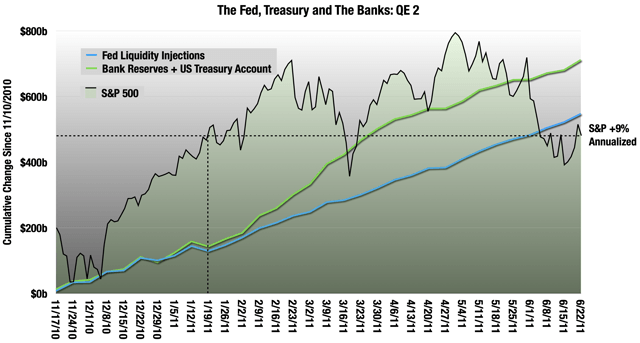

Así que esa era la expectativa de todos al entrar en el QE 2, pero funcionó de manera muy diferente:

Fuente: Trading Places Research, Federal Reserve

Lo que vemos aquí es que un par de meses después del QE 2, los bancos comenzaron a acumular dinero, como lo están haciendo ahora. Lo que notarán es que para cuando esto terminó, el S&P sólo había subido un 9% anualizado, por debajo del promedio del ciclo. Además, todas las ganancias fueron acumuladas en el momento en que las reservas comenzaron a despegar (líneas punteadas).

El objetivo de este QE gigante es mantener los bancos con liquidez y préstamos, mientras el gobierno federal pide prestados trillones. A pesar de lo que dice Jerome Powell, están monetizando la deuda, hasta el último centavo, y eso es algo bueno. La alternativa es un congelamiento del crédito y una depresión. La inflación es el último de nuestros problemas en este momento.

Está claro que los bancos tienen liquidez, pero también está claro que no están prestando. Vemos esa renuencia en la ampliación de los márgenes de crédito, lo que indica que los bancos piensan que el coste del riesgo ha aumentado. En este momento, los diferenciales de las hipotecas y las empresas con calificación A con sus referencias del Tesoro son alrededor de 50 puntos básicos más altos que antes de la crisis. Estos son típicamente spreads muy delgados, alrededor de 100 puntos básicos, por lo que 50 puntos básicos es mucho.

Además, no son los únicos que acumulan dinero en efectivo en este momento. En primer lugar, el Tesoro ciertamente lo hace. Pero también los hogares:

Fuente: Trading Places Research, Federal Reserve

Esta es una tasa de ahorro personal del 33% en abril, de lejos la más alta registrada. Los hogares pagaron 85 mil millones de dólares en deudas de tarjetas de crédito en marzo y abril.

Los bancos, las corporaciones y la gente acaparan dinero por la misma razón: prevén cosas desagradables en el horizonte, y quieren asegurarse de que sus balances estén en orden.

La política principal de la Fed en todo esto es un QE masivo para mantener a los bancos con liquidez.

Pero su política secundaria ha sido poner grandes cantidades en los comunicados de prensa. Esto comenzó incluso antes del QE, con los repos. A finales de marzo, la Reserva Federal podría haber tenido 4 billones de dólares en repos pendientes, pero sólo una pequeña fracción de eso fue utilizada.

Esto continuó con las facilidades de crédito, que siguen estando muy por debajo de sus límites.

Fuente: Trading Places Research, Federal Reserve

Los tres primeros a la izquierda están muy por debajo de donde podrían haber estado, y han estado bajando lentamente durante semanas. La facilidad de papel comercial sigue siendo pequeña. Los bonos corporativos permanecen al 5% de su tamaño potencial, sólo alrededor del 15% de la facilidad secundaria y nada de la facilidad principal había sido utilizada el miércoles pasado. Todavía es temprano, pero las facilidades de Municipalidades y Main Street son muy pequeñas. Incluso el PPP no ha alcanzado los 60 mil millones de dólares todavía. Las conversaciones acaban de empezar esta semana.

El punto de esto es doble:

- Poner grandes números en los comunicados de prensa para impresionar al mercado pensando que la Fed hará lo que sea necesario para evitar lo peor: una ola masiva de impagos, ejecuciones hipotecarias, desahucios y quiebras.

- Pero también, a diferencia de muchos actores en el mercado, la Reserva Federal entiende que estamos en un largo camino, y puede que tengan que seguir necesitando utilizar esas facilidades, tal vez durante un par de años.

“Powell de la Reserva Federal dice que la Reserva Federal no está pensando en subir los tipos, que la economía necesitará apoyo durante un largo período de tiempo.

Rosengren: Debido a la continua propagación de la enfermedad y la aceleración de nuevos casos en muchos estados, espero que el repunte económico en la segunda mitad del año sea menor de lo que se esperaba.

Kashkari dice que esperaría que la tasa de desempleo subiera de nuevo si hay una segunda ola, cree que el número real hoy en día es de alrededor del 20%.”

Titulares de Bloomberg

Cada pocos días aparecen este tipo de titulares, donde la gente con la que contamos para salvarnos nos dice que las cosas están muy mal, y que estamos en un largo camino.

Esto es lo que el mercado hizo durante el testimonio de Powell:

Fuente: Trading Places Research, Yahoo! Finance

El mercado lo escuchó durante media hora, y luego perdió la concentración. Es, más o menos, lo que pasa cada vez que Powell habla.

Escuchemos lo que nos están diciendo:

El COVID-19 no ha terminado.

Incluso sin eso, hay un largo camino de vuelta.

La Reserva Federal sólo puede poner una red para lo peor de esto.

¿Cuál es el contraargumento? No sabemos la respuesta a esa pregunta. Cada vez que tratamos que alguien nos explique exactamente cómo la Reserva Federal está manipulando el mercado, recibimos un montón de aspavientos, menciones obvias a la liquidez, y algunas miradas de lástima a los que piensan que la Reserva Federal no está manipulando el mercado.

La respuesta es siempre es corta en números, porque las cifras simplemente no están ahí. Podemos dar cuenta de cada centavo que la Reserva Federal ha puesto en la economía desde que todo esto comenzó. O bien los bancos lo están acaparando, o lo está haciendo el Tesoro.

Utilizada por 20 millones de personas cada mes, Seeking Alpha es la mayor comunidad inversora del mundo. Impulsada por la sabiduría y la diversidad del crowdsourcing, millones de apasionados inversores se conectan diariamente para descubrir y compartir nuevas ideas de inversión, discutir las últimas noticias, debatir los méritos de las acciones y tomar decisiones de inversión bien fundadas.

Fuente / Autor: Seeking Alpha / Trading Places Research

Imagen: Yahoo Finance

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **