"Volatilidad" es una palabra popular en el mercado. Los traders, inversores y medios de comunicación la lanzan como si todos entendieran su definición financiera. Lo que importa, por supuesto, es el resultado. La volatilidad es un determinante importante de los resultados y por lo tanto merece una consideración especial.

La palabra "volatilidad" se refiere a un cambio rápido e impredecible, pero ¿cuántos inversores entienden realmente la volatilidad financiera? ¿Cuántos inversores comprenden la influencia que la volatilidad tiene en los resultados/rendimientos de sus inversiones?

Aún más crítico, quien entiende que la volatilidad es un indicador inverso de la liquidez, la base sobre la que descansan el buen funcionamiento de los mercados y los precios de los activos.

La volatilidad es una medida de la dispersión histórica de los retornos alrededor de una media. Cuanto mayor sea la dispersión, mayor será la volatilidad y, en última instancia, el rango de resultados potenciales.

La volatilidad se cita típicamente como una desviación estándar de +/- 1. Por ejemplo, una volatilidad anualizada del 14% significa, con una certeza del 68%, que debemos esperar que los rendimientos anualizados sean de +/- 14%. La fórmula de la volatilidad describe una curva normal en forma de campana en la que los cambios de precio deben ser contenidos.

Normal implica que hay igualdad de probabilidades de que el mercado caiga un 1% o suba un 1% frente al cambio medio. El siguiente gráfico muestra una curva en forma de campana y resalta también las desviaciones estándar y el porcentaje de datos dentro de cada desviación.

Fuente: Real Investment Advice

La suposición de una curva de campana distribuida normalmente es el corazón de las finanzas. En esa suposición se incluye la idea de que los participantes en el mercado son racionales y los mercados eficientes. Dirige la gestión de riesgos, la fijación de precios de opciones y muchas teorías económicas y de mercado. El problema de este análisis es que la suposición es totalmente errónea.

En una curva de forma normal, el S&P 500 nunca debería moverse más de cinco desviaciones estándar hacia arriba o hacia abajo. Cuando decimos "nunca" nos referimos a una vez cada 3,5 millones de días de negociación (aproximadamente 14.000 años). Desde 1970 ha habido 34 de esos días. Sólo en marzo de 2020, ¡hubo siete!

Muy a menudo, los inversores utilizan la volatilidad para definir el riesgo. Por ejemplo, con los datos del S&P 500 desde 1970, un inversor puede asumir, con un 95% de certeza, que no perderá más del 2,16% en un día determinado. Al anualizar la volatilidad, podemos crear medidas de riesgos a largo plazo.

Los inversores a menudo toman la relación entre la volatilidad y el riesgo como un evangelio. Ese error a menudo lleva a los inversores a subestimar el riesgo. Los inversores sagaces deben entender los defectos de las suposiciones de volatilidad y prepararse para lo que es estadísticamente imposible.

Olvidemos las curvas de campana y las complicadas estadísticas. Redefinamos la volatilidad a algo más simple y práctico.

“La volatilidad es lo opuesto a la liquidez, por definición.”

Per Todd Harrison

Esto es lo que Todd quiere decir:

El mercado A tiene compradores y vendedores dispuestos a negociar muchas acciones en incrementos de precio ajustados alrededor del precio actual.

El mercado B tiene pocos compradores y vendedores dispuestos a negociar. Sus ofertas y demandas son de menor tamaño y en un rango menos uniforme de incrementos alrededor del precio actual.

El mercado A sube y baja, centavo por centavo, de una manera algo ordenada.

El B subirá y bajará en incrementos mucho más grandes ya que los compradores y vendedores deben ceder más en el precio si quieren ejecutar en cada momento.

A es más líquido que el mercado B. Como resultado, A también será menos volátil que B.

La dinámica de la liquidez es fluida. Si, por ejemplo, la confianza se erosionara y aumentara la incertidumbre, las condiciones de liquidez subyacentes al mercado A se deteriorarían rápidamente y se parecerían más al mercado B.

Como resultado, los precios se "desajustan" o caen a medida que los compradores potenciales se alejan. El vendedor desesperado entonces entra en pánico para encontrar un precio para su transacción. En otras palabras, la volatilidad se dispara cuando los mercados son menos líquidos. Por el contrario, la volatilidad es baja y estable cuando los mercados tienen un equilibrio de ofertas y demandas concentradas en torno a un precio común.

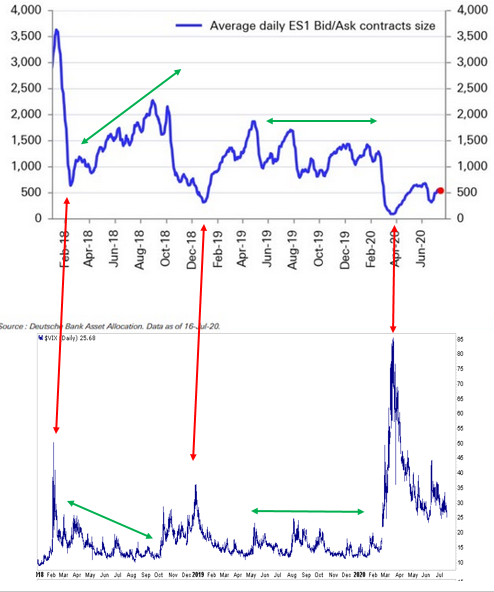

Esta dinámica se muestra en el siguiente gráfico que compara la volatilidad con los tamaños promedio de las ofertas y las demandas.

Fuente: Real Investment Advice

De marzo a mayo, los cambios de precios diarios fueron enormes. Sin previo aviso, los principales precios de los índices subían o bajaban instantáneamente medio por ciento o más. En su punto máximo, la volatilidad implícita, como se muestra arriba, alcanzó 85. Eso se compara con el rango de 10-20 durante la mayor parte de 2019.

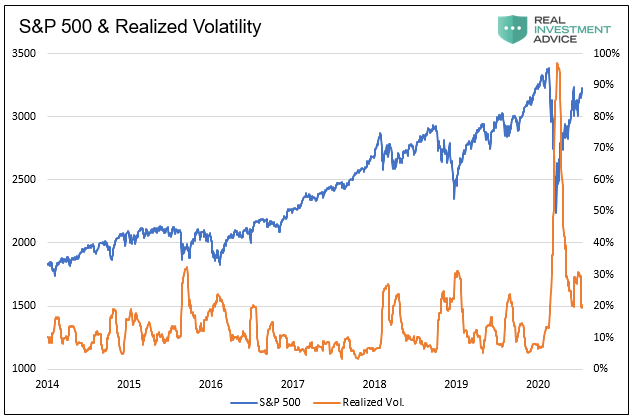

El gráfico que figura a continuación, similar al anterior, muestra que la volatilidad tiende a mantenerse baja o a caer en los mercados alcistas y a aumentar rápidamente durante las bajadas. ¿A qué se debe esto?

Fuente: Real Investment Advice

Para responder a la pregunta, considere la siguiente cita de Larry McCarthy: “Los precios más altos atraen a los compradores. Los precios más bajos atraen a los vendedores”. En términos de comportamiento, los vendedores tienden a ser más irracionales que los compradores. En términos prácticos, la liquidez se escapa cuando el miedo y la incertidumbre aumentan.

El miedo tiene una influencia a corto plazo más poderosa en los mercados que la avaricia. Los estudios de comportamiento muestran que los inversores toman decisiones irracionales que favorecen la protección sobre el retorno. Por ejemplo, cuando se les pide que elijan entre recibir 90 dólares o tener un 90% de posibilidades de ganar 100 dólares, la mayoría de la gente evitará el riesgo y tomará los 90 dólares. Matemáticamente, el resultado esperado en ambos casos es de 90 dólares, pero la mayoría de la gente elige evitar el riesgo de no recibir nada.

El miedo, o el riesgo de perder, es un motor de los mercados más poderosos que la avaricia. La codicia toma tiempo para desarrollarse. El miedo se desarrolla repentinamente y con poco aviso.

Cuando la confianza de los inversores es alta, la liquidez es alta y la volatilidad es típicamente baja. Muchos compradores y vendedores dispuestos a negociar ayudan a asegurar el orden de los mercados. Sin embargo, cuando los compradores potenciales se preocupan por el riesgo de pérdida, la liquidez se desvanece. Los compradores se alejan, los vendedores toman casi cualquier precio para protegerse contra caídas aún más pronunciadas, y los precios se vuelven más volátiles. El repentino aumento de la volatilidad y la falsa suposición de que los precios se distribuyen normalmente conduce a reducciones estadísticamente imposibles.

Actualmente, la volatilidad es dos veces mayor que los niveles anteriores al Covid-19. Si bien ha disminuido considerablemente desde marzo y abril, la liquidez sigue siendo problemática.

La volatilidad nos recuerda que la estructura del mercado no es estable. Como resultado, los mercados son más susceptibles a los cambios bruscos de precios. Aunque la mayoría de los mercados han estado subiendo en los últimos meses, la situación de liquidez argumenta que las malas noticias o un cambio en el sentimiento podrían resultar en pérdidas sustanciales y casi instantáneas.

La liquidez es pobre, la complacencia es alta, opere con cautela.

Michael Lebowitz tiene más de 25 años de experiencia en mercados financieros y gestión de riesgos. A lo largo de su carrera, Michael ha participado en el trading, la construcción de carteras y la gestión de riesgos de algunas de las carteras más grandes y activas del mundo. Además de su amplia experiencia institucional, también construyó una exitosa RIA independiente que le permitió ampliar su experiencia en el ámbito de la gestión de inversiones para individuos y family offices. Es Portfolio Manager de Real Investment Advice.

Fuente / Autores: Real Investment Advice / Michael Lebowitz

https://realinvestmentadvice.com/volatility-is-more-than-a-number-its-everything/

Imagen: Money Observer

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **