Los resultados del segundo trimestre de la mayoría de los grandes bancos europeos revelarán nuevos incrementos en pérdidas crediticias esperadas, ya que las perspectivas económicas se han "debilitado sustancialmente desde la publicación de los resultados del primer trimestre", como ha advertido Fitch Ratings en su último tracker de crédito trimestral de los grandes bancos europeos. Esto sin duda ejercerá una presión sustancial en la rentabilidad del sector.

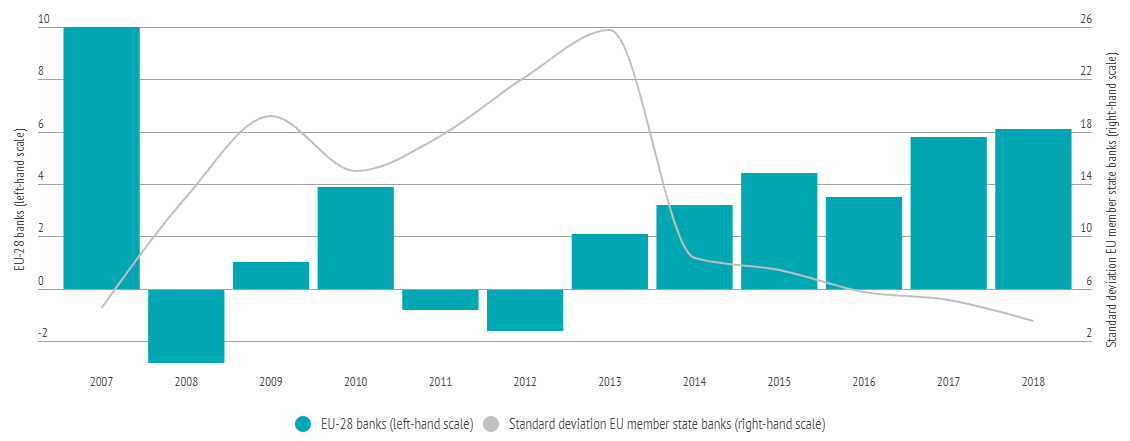

Los bancos europeos ya tenían un problema de rentabilidad antes de que comenzara esta crisis. La última vez que el rendimiento medio de los fondos propios (ROE) del sector alcanzó el umbral del 10%, nivel considerado como mínimo aceptable, fue en 2007, cuando las acciones de los bancos europeos estaban en el nivel más alto jamás alcanzado. Desde entonces, el ROE medio de los bancos europeos ni se ha acercado a esos niveles.

Fuente: European Banking Federation

La rentabilidad sobre el capital fue negativa en tres de los cinco años que siguieron a los máximos de sus acciones en 2007: en 2008, 2011 y 2012, donde gran parte de los bancos europeos declararon beneficio neto negativo. En 2013, su rentabilidad empezó a recuperarse, alcanzando el 7%, en 2019, máximo de 11 años.

Sin embargo, en el primer trimestre de 2020, el Covid-19 asesta un golpe que ha obligado a muchos bancos a aumentar las provisiones para pérdidas crediticias esperadas, resultando en una reducción del ROE de todo el sector al 4%. Muchos grandes bancos publicaron fuertes caídas en sus beneficios, y cinco grandes bancos (HSBC, Deutsche Bank, Unicredit, BBVA y Societe Generale) registraron pérdidas netas.

En el segundo trimestre, más bancos podrían verse afectados si los llamados "cargos por deterioro de crédito", cantidad que un banco reserva en caso de que sus clientes no puedan hacer frente a los pagos de préstamos requeridos, se elevan bruscamente, advierte Fitch.

En los 20 bancos analizados por Fitch, estos cargos casi se triplicaron interanualmente en el primer trimestre, hasta alcanzar unos 24.000 millones de euros, consumiendo más del 55% del beneficio de explotación antes de provisiones (frente a menos del 20% en 2019). Fitch estima que aproximadamente la mitad de estos cargos por deterior de crédito "fueron el resultado de pérdidas crediticias esperadas debido a unas previsiones macroeconómicas más débiles y de mayores coberturas en carteras específicas de préstamos de mayor riesgo, incluyendo los sectores corporativos más vulnerables y la financiación al consumo sin garantías (por ejemplo, tarjetas de crédito)”.

Si bien en el primer trimestre los bancos no publicaron un aumento notable de los préstamos de dudoso cobro, esto se debe principalmente a que los efectos económicos de la pandemia apenas se habían sentido. Como advierte Fitch, los préstamos dudosos "probablemente aumentarán significativamente" en la segunda mitad de 2020 y en 2021, particularmente cuando se levanten las moratorias de deuda.

Los préstamos incobrables siguen siendo un problema en muchas partes del sur de Europa, legado de la última crisis. También se están emitiendo advertencias sobre un repentino aumento de los préstamos dudosos en Europa del Este. La Iniciativa "Viena", un marco de coordinación de la banca europea establecido a raíz de la última crisis con el fin de salvaguardar la estabilidad financiera de las economías emergentes de Europa Central y Oriental, advirtió que los bancos de la región pronto se verán afectados por una ola de préstamos incobrables que podría durar más allá de 2021.

La iniciativa de Viena prevé tres oleadas de préstamos incobrables: una primera en el cuarto trimestre de este año, a medida que expiran las medidas de estímulo anti-COVID y los prestatarios en dificultades empiezan a incumplir sus obligaciones, una segunda, más lenta y extendida, que podría comenzar en el primer semestre de 2021, y una última resultante de los efectos de las quiebras en diferentes sectores de la economía y las cadenas de suministro, que probablemente aparecerá hacia finales de 2021.

A medida que aumenten los índices de préstamos incobrables, los índices de capital seguirán disminuyendo en el segundo trimestre para muchos bancos, advierte Fitch. Pero espera que los grandes bancos europeos mantengan suficientes reservas por encima de los requisitos reglamentarios, que se han relajado debido a la crisis.

El organismo de supervisión bancaria de la UE, la Autoridad Bancaria Europea (EBA) concuerda en este diagnóstico. Aunque espera que los bancos sufran un descenso de su capital de hasta 380.000 millones de euros como resultado de la disrupción económica causada por el coronavirus, cree que la posición de capital de la mayoría de bancos es mucho más fuerte que antes de la última crisis financiera mundial. A finales de 2019, los bancos tenían en promedio un capital equivalente a cerca del 15% de sus activos ponderados por riesgo, en comparación con poco más del 5% en 2011.

"La posición de partida de los bancos [era] muy buena a finales del año pasado [y] las medidas puestas en marcha desde la última crisis se han mantenido", dijo José Manuel Campa, presidente de la EBA, en mayo. "Como resultado de todo ello, los amortiguadores son grandes y deberían ser suficientes a corto plazo para que no nos preocupe la capacidad de los bancos para prestar a la economía a corto plazo y para tener suficientes colchones a largo plazo para absorber las posibles pérdidas", añadió.

Por si esos colchones no son suficientemente grandes, el BCE se ha propuesto apoyar los beneficios de los bancos para construir esos amortiguadores de capital. El pasado 19 de junio publicó que había ofrecido a los bancos un récord de 1,3 billones de euros en préstamos con un precio negativo del -1% como parte de su nuevo programa TLTRO-III, en parte para compensar los efectos de la reducción de beneficios de los tipos de interés negativos del BCE.

En conjunto, 742 bancos aprovecharon este programa, lo que significa que el promedio de participación por banco fue de 1.800 millones de euros, el doble del récord anterior establecido en diciembre de 2011. Más de la mitad del dinero desembolsado se utilizará para pagar los préstamos anteriores del BCE que están a punto de vencer.

Estos préstamos a un tipo negativo del -1% darán lugar a "una transferencia bruta a los bancos de unos 15.000 millones de euros" en los próximos 12 meses, según Pictet Wealth Management. La mayoría de los bancos deberían aprovecharlo: pasamos de tipos negativos a una transferencia neta a los bancos. El BCE también está sopesando crear un banco “malo” en la Eurozona para eliminar hasta 500.000 millones de euros de deuda incobrable de los balances de los bancos.

Sin duda, tiempos interesantes para el sector.

Wolf Richter es fundador de Wolf Street Corp, editor de WOLF STREET, donde, en su cínica y maliciosa manera, reflexiona sobre temas económicos, de negocios y financieros, las artimañas de Wall Street, los complejos enredos y otras catástrofes y oportunidades que le llaman la atención.

Fuente /Autor: Wolf Street / Nick Corbishley

Imagen: voxeurop.eu

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **