El año 2020 ha sido histórico para el petróleo, llegando el West Texas a situarse en terreno negativo, una situación que ha cambiado radicalmente en las últimas semanas. Los recortes de la OPEP y la recuperación de la demanda han impulsado el precio del barril de Brent a la zona de los 44 dólares, lo que supone un rebote del 175% desde los mínimos intradía marcados hace unas semanas por debajo de los 16 dólares.

Parece que fue ayer cuando la demanda de petróleo se desplomaba y su precio caía en picado hasta mínimos de varias décadas. Hoy parece que el mercado de petróleo está listo para seguir el famoso mantra económico que dice, "la cura para los precios bajos es precios bajos".

Suena absurdo, es cierto. Sin embargo, si el precio del petróleo cae hasta niveles donde su producción no tiene sentido económico, los productores producirán menos, o simplemente dejarán de producir por completo, haciendo que se reduzca la oferta de petróleo y que pueda recuperarse su precio.

Y eso es exactamente lo que puede ocurrir en los próximos años. Se prevé que el suministro de petróleo se desplome porque los productores están deshaciendo grandes proyectos de exploración y recortando inversión en nuevos pozos.

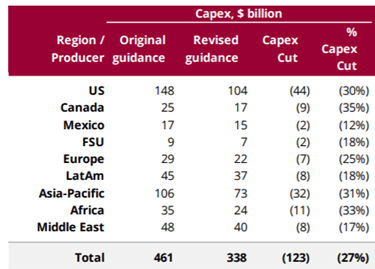

Según Energy Aspects, la inversión (CAPEX) para exploración y producción este año será 123 mil millones de dólares inferior a las estimaciones previas. una disminución del 27% y muy superior a los recortes de otras crisis recientes en 2014 y 2016.

Además, es muy posible que el capital que abandone la industria no vuelva nunca, ya que los grandes inversores institucionales y los bancos imponen cada vez más límites a los préstamos para combustibles fósiles.

Fuente: Mauldin Economics, Energy Aspects

JP Morgan se ha aventurado a decir que el mercado del petróleo podría sumirse en un "déficit fundamental de suministro" para 2022. Si lo hace, podría llevar el precio del crudo hasta los 190 dólares por barril para 2025, multiplicando por 4,5 veces el precio actual.

Esta increíble predicción estaba enterrada en un detallado informe de 65 páginas de su equipo de análisis de renta variable europea, titulado "Superciclo en el horizonte". Debido al desafortunado momento de su publicación, el 3 de marzo de 2020, el informe recibió, comprensiblemente, poca o ninguna cobertura de los medios de comunicación cuando la pandemia de COVID-19 cobró impulso y los mercados mundiales comenzaron a colapsar. El párrafo clave puede leerse a continuación:

"La combinación de las dinámicas de oferta y demanda sugiere que el mercado mundial del petróleo podría registrar déficits elevados y sostenidos más allá de 2022, llegando a un extremo de 1,7 millones de barriles diarios en 2025. Aplicando este escenario en nuestro modelo de precios sugiere que estos desequilibrios llevarían a que los precios del petróleo Brent aumenten de manera sostenida a partir de 2022, con un promedio de alrededor de 80 dólares por barril en 2023, 100 dólares por barril en 2024 y 190 dólares por barril en 2025".

Vale la pena señalar que J.P. Morgan no está solo en su perspectiva alcista a medio plazo. Goldman Sachs publicó una tesis similar en su informe "Top Projects 2020" publicado a finales de mayo. Los bajistas pueden señalar la ya famosa estimación de Goldman de 200 dólares por barril en mayo de 2008, para insinuar que este argumento de "crisis de suministro" es probable que resulte tan absurdo como el anterior.

De hecho, hay ciertos paralelismos entre los argumentos presentados por Goldman Sachs entonces, pero esto ya no es 2008. El crédito, que estaba disponible sin restricciones para el esquisto, está reduciéndose drásticamente después de años de indisciplina de capital y varios colapsos de los precios desde 2014. Y, en términos generales, el capital disponible para la industria mundial de energía se está reduciendo a medida que los inversores institucionales presionan cada vez más a los bancos para que recorten o detengan los préstamos a las empresas de combustibles fósiles.

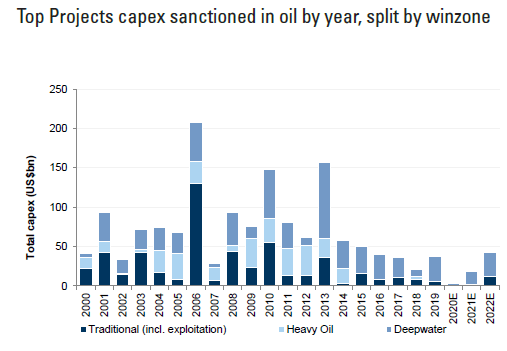

El gráfico inferior de Goldman Sachs muestra claramente cómo la inversión para los nuevos "Proyectos Top" ha caído en los últimos años:

Fuente: Seeking Alpha, Cattle Drice Capital, Goldman Sachs

Si bien esta cifra puede parecer increíblemente optimista, sí se puede suscribir la premisa subyacente: la infra inversión crónica en proyectos de exploración desde 2014 debería llevar a una importante recuperación de los precios. Esta escasez de suministro se verá exacerbada aún más por el perfil de declive hiperbólico del esquisto estadounidense, que ha servido como el principal motor de crecimiento de la producción mundial en los últimos años.

Fuente: Seeking Alpha, Cattle Drice Capital, Goldman Sachs

Los pozos horizontales de esquisto tienen perfiles de declive hiperbólico y a menudo experimentan caídas de producción de hasta el 75% en el año 1 de la producción y otro 50% en el año 2. Este declive mucho más pronunciado puede verse en la línea verde (para la cuenca del Permian), en comparación con la producción convencional que se observa en las otras líneas. Por lo tanto, a medida que la base de producción de esquisto crece, las empresas necesitan perforar más cada año sólo para mantener la producción.

La gran mayoría del crecimiento de la producción mundial de petróleo en los últimos años ha venido del esquisto estadounidense. Ha habido una grave falta de inversión en proyectos convencionales de larga duración. Así que, con 44.000 millones de dólares en capex de exploración en EE.UU. retirados en 2020, se puede esperar que el declive se acelere y que la producción nacional empiece a disminuir rápidamente.

Esta visión positiva también se basa, por supuesto, en la suposición de que la demanda de petróleo seguirá creciendo de forma constante incluso en un mundo post-COVID-19, cada vez más consciente con el medio ambiente, liderado por India y China, pero hay que reconocer que existen ciertos riesgos para el crecimiento que surgen de la pandemia, como la reducción de la frecuencia de los viajes aéreos o el aumento del trabajo a distancia. Para el horizonte temporal en discusión (hasta 2025), no se espera ninguna canibalización significativa de la demanda de petróleo de fuentes de energía alternativas, vehículos eléctricos, energías renovables, etc.

La pregunta entonces será, ¿la cura para precios altos será el aumento de los precios?

Desde 2004 el autor, analista y escritor financiero de best-sellers John Mauldin ha estado ayudando a inversores individuales e instituciones a desarrollar una comprensión más clara de las fuerzas que impulsan la economía mundial y los mercados de inversión desde 2004. En 2012 nace Mauldin Economics con la misión de llamar la atención de sus suscriptores sobre las inversiones específicas que John y su equipo descubren para cumplir con los objetivos de inversión más urgentes de hoy en día.

Fuente /Autor: Mauldin Economics, Seeking Alpha / Adam Crawford, Cattle Drive Capital

https://seekingalpha.com/article/4352461-190-oil-j-p-morgan-thinks-possible

Imagen: oilandgasmiddleeast.com

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **