El concepto de "bajistas totalmente invertidos" define la realidad de los mercados hoy en día. A pesar de ser conscientes que los mercados son excesivamente optimistas, están sobrecomprados y con valoraciones elevadas, los gestores deben permanecer invertidos o sufrir un posible "riesgo de carrera" motivado por rendimientos inferiores a los índices y sus competidores.

El famoso estratega de Morgan Stanley Gerard Minack dijo: “Lo gracioso es que hay una desconexión entre lo que los inversores dicen y lo que hacen. Nadie cree que todos los problemas que la crisis financiera mundial evidenció se hayan curado. Pero, cuando se produce un repunte de las acciones, como se ha visto en los últimos cuatro o cinco años, todo el mundo ha tenido que participar. Lo que has tenido son osos (bajistas) totalmente invertidos".

Mientras medios de comunicación y actores financieros continúan sesgando las expectativas de los inversores al castigarlos por "no batir al mercado", lo cual es casi imposible de hacer, el trabajo de un gestor de carteras es participar en los mercados siempre con un sesgo hacia la preservación del capital. La destrucción de capital durante las correcciones del mercado es lo que más afecta al rendimiento de una cartera a largo plazo.

El problema de discutir el "riesgo de la inversión" es que se desprecia al etiquetarse de "bajista". Si hablamos de ello significa que no estamos invertidos o cortos de mercado. En cualquier caso, nos habremos "perdido" la última subida. Y actualmente cualquier discusión sobre el "riesgo" es aún más estéril debido a las intervenciones masivas de la FED.

Lo que las intervenciones de la Reserva Federal han conseguido, y siguen haciendo, es empujar a los gestores a perseguir al mercado a pesar de los riesgos de una posible pérdida de capital. Todos nos hemos convertido en "osos totalmente invertidos" ya que todos somos muy conscientes de que esto terminará mal, pero nadie está dispuesto a correr el riesgo de estar muy poco expuesto a las intervenciones de los bancos centrales.

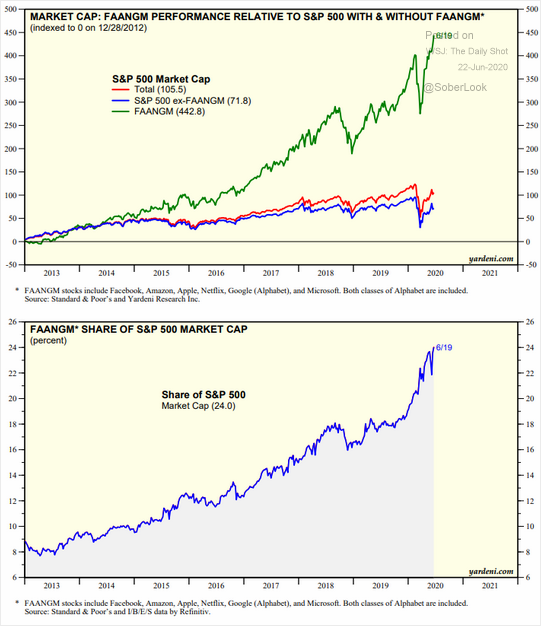

Esto es evidente cuando observamos el extraordinario rendimiento de un reducido número de acciones en el S&P 500 frente al resto del índice. Esto no es invertir, es puramente una función de la persecución del rendimiento.

Fuente: Real Investment Advice

Por lo tanto, como "osos totalmente invertidos", debemos vigilar los mercados atentamente para detectar señales de un cambio de tendencia.

La tesis alcista se basa en: altas expectativas de reapertura completa de la economía, una vacuna, un rápido retorno a la normalidad económica, que los beneficios de 2022 serán lo suficientemente altos como para justificar los precios actuales y, principalmente, el apoyo de la Reserva Federal.

Por su parte, la tesis bajista se basa en argumentos fundamentales aparentemente más sólidos: una potencial segunda ola del virus, una recuperación económica más lenta de lo esperado, que un rebrote erosione la confianza de los consumidores frenando el empleo, el alto desempleo actual que lastra el consumo personal, impagos y quiebras mayores de lo esperado, todo traducido en una reducción drástica de los beneficios y la rentabilidad de las empresas.

En última instancia, los beneficios corporativos siempre son clave.

Dada la profundidad de la crisis económica, con 49 millones de desempleados en los Estados Unidos, el colapso de salarios e ingresos y el resurgir del número de casos de COVID-19, las estimaciones de beneficios siguen siendo demasiado altas. Durante las anteriores crisis económicas, las ganancias se desplomaron entre el 50% y el 85%. Es muy optimista, dado el contexto actual, pensar que los beneficios sólo disminuirán en un 20%.

(Nota: la relación precio/beneficio (P/E) actual del S&P 500 es de 21. La mediana, que considera las ganancias reales de los últimos 12 meses, es de 23,8. A efectos comparativos, el promedio de los últimos 52 años, llamémosle “valor razonable", es de 17,3. Esto sugiere que el valor razonable del índice S&P 500 sería 2.134,06, un 30% por debajo del nivel actual de 3.095).

Uno de los motores del mercado alcista de los últimos años ha sido la idea que mientras la Reserva Federal estuviera ahí para "rescatar" a los mercados si algo salía mal, no había razón para no invertir en acciones. A su vez, esto ha empujado a los inversores a "perseguir la rentabilidad", debido a la supresión artificial de los tipos de interés, También ha empujado las valoraciones de las acciones a niveles sólo vistos antes del cambio de siglo, y en un contexto de deterioro económico.

Fuente: Real Investment Advice

Si bien la liquidez de la Reserva Federal puede impulsar la subida de los mercados a corto plazo, la expansión de su balance no incrementa los salarios, el empleo, el crecimiento económico o los ingresos. Más importante aún, teniendo las empresas ahora que emitir acciones para fortalecer su capital, el mayor apoyo reciente a los beneficios por acción, la recompra de acciones, ha desaparecido.

Cuando el sentimiento de los inversores está fuertemente sesgado hacia aquellos dispuestos a "comprar", los mercados pueden subir muy rápido y aparentemente obviar los riesgos potenciales.

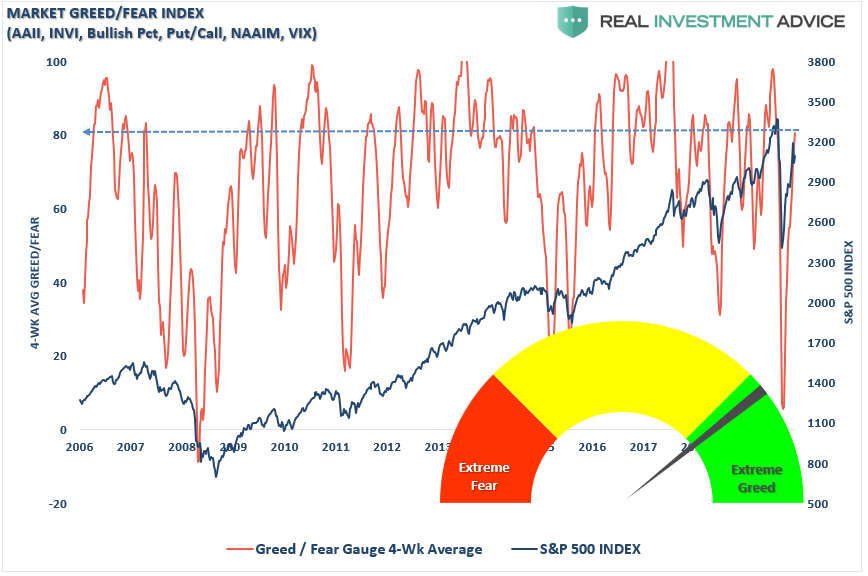

El indicador de Real Investment Advice de avaricia/miedo es algo diferente a otros pues se basa en el posicionamiento real en los mercados por parte de inversores tanto amateurs como profesionales, además de indicadores de posicionamiento de sentimiento. En lugar de ser un indicador de "sentimiento", es un indicador de "posicionamiento".

En marzo, este indicador se hundió al nivel más bajo visto desde la crisis financiera de 2008. Sólo un par de meses más tarde, el indicador vuelve a los niveles de "codicia" debido a las intervenciones de la Reserva Federal. Por encima de 80, suele indicar estar que estamos cerca de picos de mercado, correcciones y mercados bajistas.

Fuente: Real Investment Advice

Para finalizar, técnicamente la desviación hoy del mercado de su tendencia de largo plazo está en uno de los puntos más altos de la historia. ¿Significa esto que el actual mercado alcista se va a desplomar mañana? No. Sin embargo, sugiere que el "riesgo" está actualmente sesgado a la baja. Sólo se necesita un evento exógeno, inesperado, para causar una reversión. Por lo tanto, conviene reconsiderar nuestra exposición al mercado.

Con el sentimiento de los inversores actualmente en niveles muy altos, combinado con una baja volatilidad, y un alto grado de complacencia de los inversores, los ingredientes necesarios para una corrección del mercado están hoy presentes. ¿Se está haciendo sonar la alarma y anunciando una corrección masiva? No. Sólo se recuerda que permanecer muy invertido en los mercados financieros sin una comprensión profunda de nuestra "exposición al riesgo" no tendrá los resultados deseados.

Como se ha mencionado antes, el trabajo del gestor de inversiones es participar en los mercados manteniendo un enfoque muy medido de la preservación del capital.

Después de haber estado en el mundo de las inversiones durante más de 25 años, desde la banca privada y la gestión de inversiones hasta el capital privado y de riesgo; Lance Roberts ha “estado ahí y ha hecho eso” en un momento u otro. Su enfoque de sentido común, sus claras explicaciones y su experiencia en el “mundo real” han atraído al público durante más de una década. Es el Chief Investment Strategist de Real Investment Advice.

Fuente / Autor: Real Investment Advice / Lance Roberts

https://realinvestmentadvice.com/technically-speaking-unicorns-rainbows-fully-invested-bears/

Imagen: soundmindinvesting.com

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **