El auge monetario de los últimos tres meses ha superado las expectativas, lo que aumenta las perspectivas de un gran boom en 2021 con el consiguiente repunte de la inflación. El "exceso" de dinero puede seguir impulsando los mercados de acciones y otros activos de riesgo a corto plazo, pero podría evaporarse más adelante en 2020 cuando se produzca un rebote económico en forma de V.

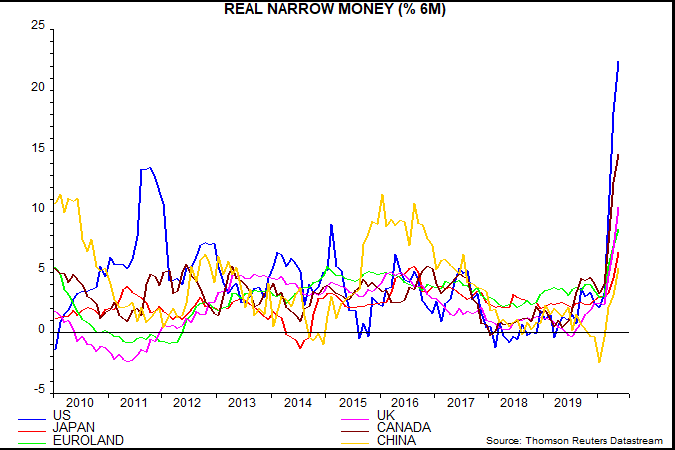

El indicador monetario clave utilizado para las previsiones económicas es la variación semestral de la masa monetaria ajustada (M1) real (es decir, ajustado por la inflación) en las economías del G7 y en siete grandes economías emergentes ("E7"). Esta variación se situó en un nivel modesto a principios de 2020, pero aumentó entre febrero y mayo, alcanzando el nivel más alto registrado en datos que se remontan a los años noventa. Si tenemos en cuenta el adelanto medio de nueve meses, sugiere que el impulso económico mundial aumentará por lo menos hasta principios de 2021.

Fuente: Money Moves Markets, Thomson Reuters Datastream

El aumento global debe mucho a la explosión del 20,7% (no anualizada) de la masa monetaria ajustada (“narrow money”) en los Estados Unidos desde finales de 2019, pero se han producido fuertes aceleraciones en casi todas las economías. China se está quedando algo rezagada, lo que refleja una flexibilización política más mesurada (y sensata).

Fuente: Money Moves Markets, Thomson Reuters Datastream

El crecimiento de masa monetaria ajustada real a seis meses del G7 más el E7 está probablemente en o cerca de un máximo, lo que podría señalar un pico en el dinamismo económico hacia finales del primer trimestre de 2021. Los efectos base garantizan una desaceleración del dinero nominal en los Estados Unidos para finales del tercer trimestre, mientras que la inflación de los precios al consumidor a seis meses del G7 más el E7 está a punto de repuntar en respuesta a una recuperación del precio del petróleo. No obstante, se espera que un nuevo aumento del crecimiento monetario chino compense parte de la atonía, manteniendo el crecimiento mundial en un nivel elevado, con consecuencias económicas positivas más allá de 2021.

La masa monetaria ajustada es más útil para anticipar los puntos de inflexión del impulso económico, pero la base monetaria más amplia (M0, M1, M2, M3) es una mejor guía para las perspectivas de inflación a medio plazo. El crecimiento anual de la base monetaria amplia nominal del G7 más el E7, al igual que el de la base ajustada, es el más alto desde, al menos, el decenio de 1990. El aumento de ambas contrasta con una evolución tardía en la crisis financiera de 2008, donde la base monetaria ajustada indicaba una recuperación económica, pero la debilidad de la base amplia argumentaba en contra de un aumento paralelo de la inflación.

Fuente: Money Moves Markets, Thomson Reuters Datastream

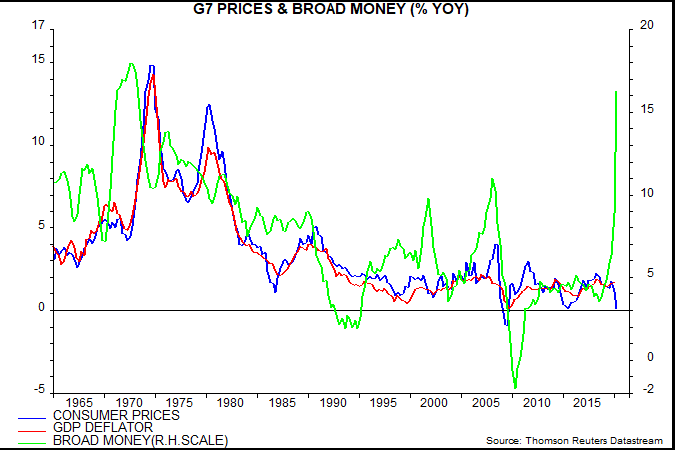

Los datos de masa monetaria del G7 están disponibles desde mucho más atrás. El crecimiento anual de la masa monetaria amplia es el más rápido desde 1973 y no está muy por debajo del máximo alcanzado después de la Segunda Guerra Mundial en 1972. El crecimiento en los EE.UU. está por encima del pico correspondiente y en su nivel más alto en tiempos de paz desde 1881.

Fuente: Money Moves Markets, Thomson Reuters Datastream

La experiencia de principios de los 70 es reveladora. El crecimiento de moneda del G7 pasó de un mínimo del 7,2% en el primer trimestre de 1970 a un 18,0% en el cuarto trimestre de 1972. La inflación de los precios al consumidor del 5,1% en el cuarto trimestre de 1972 fue menor que al comienzo del aumento del crecimiento monetario en 1970. La brecha entre el crecimiento monetario y la inflación había alcanzado un récord de 12,9 puntos porcentuales y los analistas sin duda hablaban sobre un colapso en la velocidad del dinero. La inflación se embarcó entonces en una escalada sostenida para alcanzar un pico en el cuarto trimestre de 1974, dos años después del pico de crecimiento monetario.

La reciente caída de la inflación resulta coherente con las tendencias monetarias anteriores: el crecimiento anual de la base monetaria amplia del G7 se debilitó durante 2018, llegando a su punto más bajo en noviembre con un 3,4%.

El repunte de la inflación de principios de la década de 1970 se vio magnificado al multiplicarse por cuatro el precio del petróleo, tras el embargo petrolero árabe de octubre de 1973. En ausencia de un shock similar, una expectativa razonable es que la inflación del G7 alcance el 6-7% en 2021-22. Esto supone que el actual crecimiento de la masa monetaria amplia (16,9% en mayo) es absorbido en parte por un fuerte crecimiento del PIB real del 3-4%, mientras que la velocidad del dinero cae en un 7% p.a., dos desviaciones estándar más que la tasa media de descenso en los últimos 50+ años.

Algunos analistas sostienen que el aumento monetario refleja una disposición cautelar de las líneas de crédito por parte de las empresas, y que se revertirá a medida que la economía se normalice y los préstamos se devuelvan, limitando cualquier aumento de la inflación. Este argumento no está respaldado por un análisis de los factores que impulsa un crecimiento de la masa monetaria amplia más rápido. La financiación monetaria de los déficits fiscales ha contribuido significativamente más que el aumento de los préstamos bancarios.

Fuente: Money Moves Markets

Además, gran parte del aumento de los préstamos refleja los planes del gobierno que implican ya sea una futura conversión en subvenciones (US Paycheck Protection Program) o garantías sobre préstamos de riesgo, una proporción considerable de los cuales es probable que se amorticen (por ejemplo, el UK Bounce Back Loan Scheme). El elemento de subvención/amortización representa un gasto gubernamental adicional financiado con dinero, lo que implica que las cifras de financiación monetaria del cuadro anterior son demasiado bajas y las cifras de préstamos demasiado altas. Por lo tanto, cualquier impacto negativo en la masa monetaria de los reembolsos de préstamos, será menor en relación con el reciente aumento.

La opinión consensuada de que la inflación se mantendrá baja o incluso se debilitará aún más, asume que la crisis sanitaria tendrá un efecto negativo duradero en la demanda que compensará el daño a la oferta, lo que implica un exceso persistente de producción y un excedente en el mercado laboral. La opinión monetarista, obviamente, es que el impacto de la demanda, más allá del corto plazo, será positivo y no negativo.

El desempleo registrado y encubierto (por los planes gubernamentales) ha aumentado considerablemente, pero es probable que la debilidad, de manera similar, resulte ser temporal. La tasa de desempleo "permanente" de los EE.UU. (excluyendo a los clasificados en despido temporal) se situó en el 4,5% en junio, por debajo de una media a largo plazo (desde 1985) del 5,1%. La idea de que los daños son limitados se apoya en una evaluación todavía relativamente favorable de las condiciones del mercado laboral en la encuesta a los consumidores de la Conference Board.

Fuente: Money Moves Markets, Thomson Reuters Datastream

El análisis del ciclo global realizado es coherente con la señal monetaria de unas perspectivas económicas sólidas y unos riesgos de inflación en aumento. Recientes encuestas empresariales confirman que los ciclos de acumulación de inventarios e inversión empresarial tocaron fondo durante el primer semestre, mientras que un repunte en el ciclo de la vivienda a largo plazo está recuperando impulso en respuesta a unos bajos tipos hipotecarios sin precedentes. Superpuesto a estos ciclos de actividad está el ciclo de precios e inflación de "onda larga", que tiene una media de 54 años y sugiere un aumento secular de la inflación hasta alcanzar un máximo a finales de la década de 2020.

La visión monetarista de que hay exceso de oferta de dinero ayuda a explicar la fuerza del rebote en las acciones y otros activos de riesgo en el segundo trimestre. Históricamente, las acciones han batido a la liquidez de manera significativa en promedio cuando el crecimiento de la base monetaria ajustada del G7 ha sido superior al crecimiento de la producción industrial y/o a la media móvil a largo plazo. La brecha entre el crecimiento monetario real y el crecimiento de la producción ya era positiva, y el crecimiento monetario real ha aumentado por encima de su promedio a largo plazo en marzo.

Una moderación del crecimiento de la base monetaria ajustada real a seis meses a nivel mundial, junto con un rebote económico en forma de V, podría dar lugar a que el diferencial del crecimiento del dinero real/producción industrial se volviera negativo hacia el final del tercer trimestre, lo que implicaría un cambio en el cuarto trimestre a la liquidez.

Sin embargo, es poco probable que cualquier retroceso en las acciones marque el inicio de un mercado bajista; éstos suelen ocurrir durante las fases descendentes del ciclo de acumulación de existencias, pero ahora se prevé que el ciclo esté en alza al menos hasta finales de 2021. Los sectores cíclicos del mercado de valores y las acciones de los mercados emergentes suelen tener un rendimiento superior durante esas subidas, tendencia que podría reforzarse en esta ocasión mediante aceleraciones simultáneas de la inversión empresarial y de viviendas y la consiguiente fortaleza de los precios de las materias primas.

Simon Ward ha trabajado como economista en los mercados financieros durante más de 30 años. Su proceso de proyección combina el análisis monetario y de ciclo. Money Moves Markets ofrece actualizaciones periódicas de las señales de su proceso y presenta una selección del análisis que Simon distribuye entre los equipos de inversión de Janus Henderson, donde se incorporó en 2009 tras trabajar en New Star Institutional Managers, Lombard Street Research y Bank Julius Baer.

Fuente / Autor: Money Moves Markets / Simon Ward

Imagen: The Broker

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **