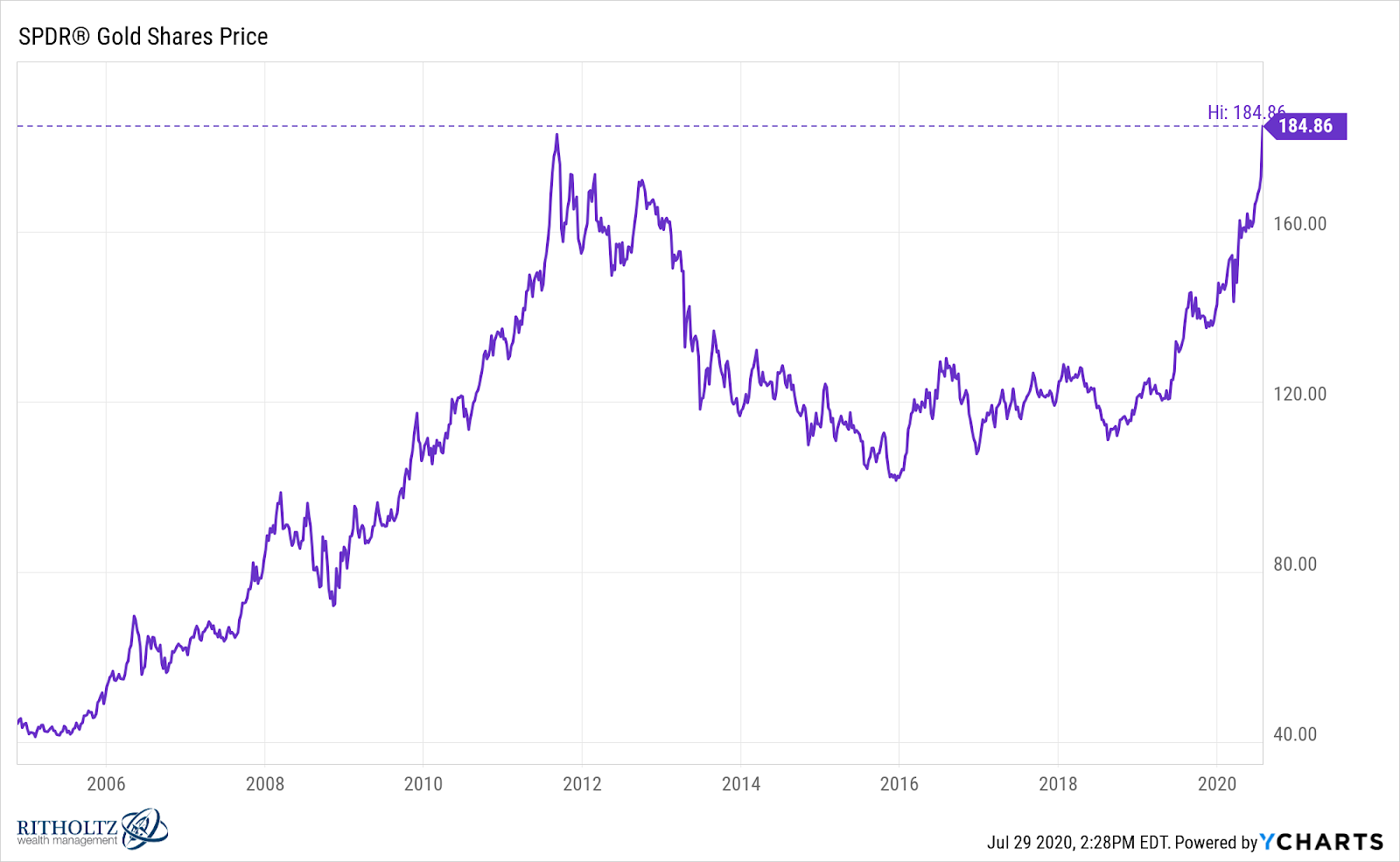

El oro acaba de alcanzar nuevos máximos históricos esta semana.

Fuente: A Wealth of Common Sense, Ritholtz, YCharts

Ha eclipsado el anterior máximo visto en el verano de 2011. Después de ese pico anterior cayó más del 45% antes del fuerte rebote de los últimos dos años. Sólo en 2020, el oro ha subido alrededor de un 30% y eso sigue a una ganancia de casi un 18% en 2019.

¿Cuál es la razón, aparte de una pandemia que amenaza con cambiar el mundo tal como lo conocemos?

Algunas ideas:

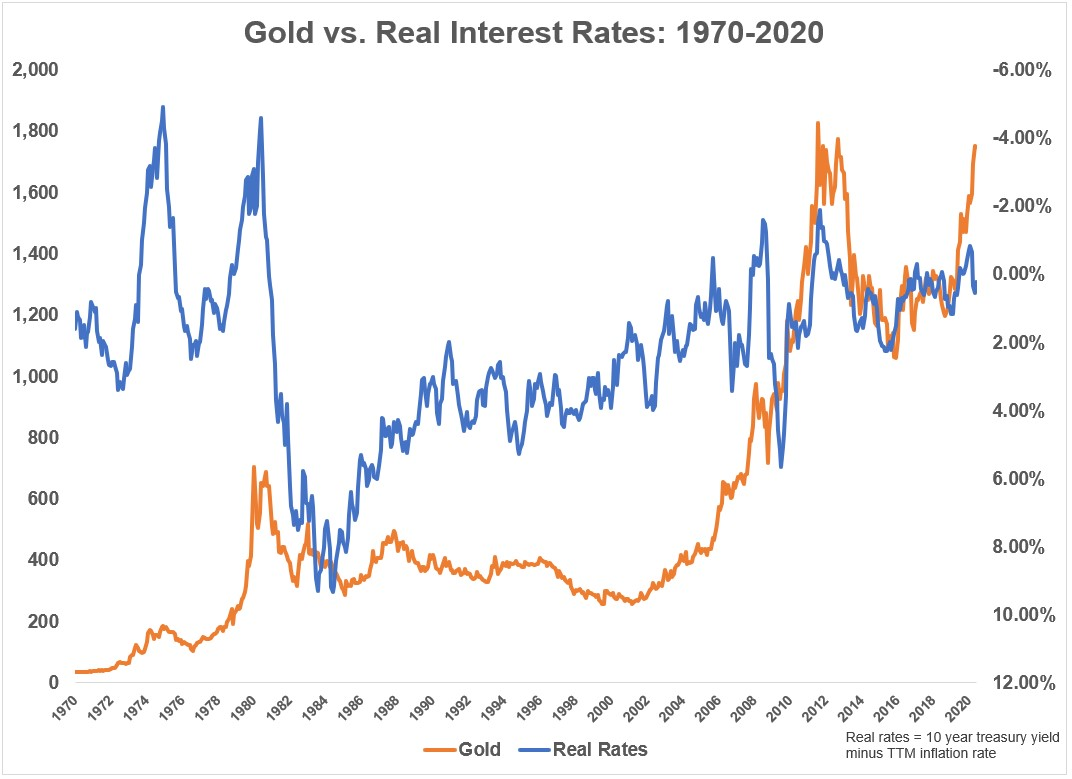

Los tipos de interés reales están cayendo. Esto tiene el sentido más intuitivo. El oro no rinde nada porque no produce ningún ingreso o ganancia. Pero el rendimiento de los bonos en los países desarrollados de todo el mundo no es mucho mejor que el 0% de rendimiento del oro.

Este es un gráfico que muestra el precio del oro frente a la inversa de los tipos de interés reales desde 2008:

Fuente: A Wealth of Common Sense, Ritholtz, YCharts

Podemos ver como cuando los tipos de interés reales han caído, los precios del oro han subido y viceversa. A largo plazo esta relación no parece tan fuerte, pero definitivamente hay una relación:

Fuente: A Wealth of Common Sense, Ritholtz, YCharts

Desde 2008 la correlación entre el oro y las tasas reales ha sido de -0,5 mientras que la correlación a largo plazo desde 1970 es de -0,3. Esto implica que hay una relación decente de que cuando los tipos reales caen el oro tiende a subir y cuando las tasas reales suben el oro tiende a bajar.

El dólar está cayendo. El oro es un animal único como clase de activo, parte mercancía, parte cobertura, parte especulación y parte moneda. El oro ha sido una reserva de valor durante miles de años, por lo que no debería sorprender que el metal amarillo tenga una relación con el dólar estadounidense.

Típicamente, cuando el dólar está fuerte, eso es malo para el oro y cuando el dólar está débil, eso es bueno para el oro.

De 1974 a 2019, el dólar estadounidense subió 26 de 46 años (lo que significa que cayó en los otros 20 años). Durante los años en que el dólar subió, el rendimiento anual promedio del oro fue una pérdida del -0,8%. Bajó 15 de esos 26 años.

Durante los años en que el dólar cayó, el rendimiento anual promedio del oro fue una ganancia del 17,6%. Subió 16 de esos 20 años.

A principios de este año el dólar estaba fuerte. Últimamente, débil.

La gente está preocupada por la inflación. Desde 1974, el promedio de la tasa de inflación en los Estados Unidos es de aproximadamente el 3,9% pero en 23 de esos 46 años la inflación estaba por encima del 3% y en 23 de esos 46 años estaba por debajo del 3%.

En los años en que la inflación fue superior al 3%, el rendimiento medio anual del oro fue del 9,9%. En los años en los que la inflación fue inferior al 3%, el rendimiento medio anual del oro fue del 6,8%.

La inflación sigue siendo baja en este momento, pero la gente está empezando a preocuparse por la posibilidad de una mayor inflación en los próximos años.

La relación entre el oro y la inflación no es tan fuerte como mucha gente cree, considerando que todavía está técnicamente por debajo de su pico ajustado a la inflación de 1980.

Pero a algunas personas les gusta pensar que el oro es una cobertura contra la inflación y si suficientes compradores piensan eso, ¿realmente importa si es verdad o no?

El mundo está loco. Muchas personas piensan que el oro es una cobertura contra el fin del mundo. Otros afirman que es una protección contra una cantidad desmesurada de gasto gubernamental. Otros lo consideran una protección contra las acciones de los bancos centrales.

Esto es un poco más difícil de cuantificar, pero no podemos ignorar completamente a la gente que ve el oro como una cobertura contra todo (y buena suerte tratando de hacerles cambiar de opinión sobre esto).

¿Importa eso? Hace que los inversores se sientan mejor consigo mismos cuando los movimientos de precios de un activo coinciden con su tesis de inversión. Nadie quiere admitir que no sabe qué es lo que hace que un activo se mueva de cierta manera porque a todos nos gusta tener una ilusión de control sobre los mercados cuando invertimos.

También es importante entender que estas tendencias no tienen que continuar. No sabemos si las tasas reales continuarán cayendo o se mantendrán bajas. No sabemos el futuro del dólar americano. Y no podemos estar seguros de que todo este gasto del gobierno va a llevar a la inflación.

Dicho esto, si estas tendencias se mantienen, se podría argumentar que el oro será un beneficiario.

Ben Carlson, CFA es Director de Gestión de Activos Institucionales de Ritholtz Wealth Management. Autor de los libros A Wealth of Common Sense: Why Simplicity Trumps Complexity in Any Investment Plan y Organizational Alpha: How to Add Value in Institutional Asset Management, en 2017, fue nombrado en la lista de asesores financieros de Investment News 40 Under 40. En A Wealth of Common Sense trata de explicar las complejidades de los diversos aspectos de las finanzas de manera que todo el mundo pueda entenderlos.

Fuente / Autor: A Wealth of Common Sense / Ben Carlson

https://awealthofcommonsense.com/2020/07/why-is-gold-rising/

Imagen: Crux Investor

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **