Como ya sabrán, el oro está cotizando a máximos históricos en términos nominales, habiendo alcanzado recientemente los $1,977 la onza. Los futuros alcanzaron los $2.000 por primera vez en la historia.

No sólo eso, sino que según el índice de fuerza relativa (RSI) de 14 días, el oro está extremadamente sobrecomprado a 87,5, la lectura más alta desde septiembre de 1999. De hecho, según nuestros cálculos, sólo ha habido 16 casos desde 1980 en los que el oro superó el 85 en el RSI de 14 días, sin incluir los últimos tres días.

Entonces, ¿esto significa que es hora de que los inversores en oro tomen beneficios y se vayan a otro sitio? No tan rápido. Hay evidencias de que el metal amarillo podría estar preparándose para ganancias aún mayores.

Para muchos inversores, la sabiduría convencional dice que una vez que un activo o acción está sobrecomprado, el momento de vender fue ayer. Esa regla general funcionó bien para el oro entre 1980 y 1999.

Mire el siguiente gráfico. Muestra el retorno promedio del oro a un mes, tres meses y seis meses después de que el RSI del metal excediera 85. Como nota, esto ocurrió sólo nueve veces en el período de aproximadamente 20 años entre 1980 y 1999. En los tres casos, el precio del oro disminuyó en promedio, y el período de tres meses fue en el que más disminuyó, con un 9,78 por ciento.

En otras palabras, dejar el oro tan pronto como parecía sobrecomprado funcionó a su favor.

Fuente: Advisor Perspectives, Bloomberg, U.S. Global Investors

Sin embargo, esa estrategia no ha funcionado tan bien desde entonces.

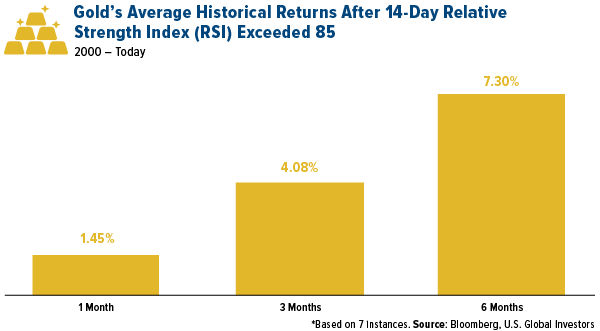

Una vez más, mire abajo. Estamos usando el mismo RSI de 14 días y mirando hacia adelante a los rendimientos promedio a un mes, tres meses y seis meses después de que registró 85 o más. Esta vez, sin embargo, usamos datos del año 2000 en adelante.

Como pueden ver, las cosas se ven muy diferentes a las de antes. En los tres casos, los retornos promedio del oro fueron positivos, siendo el período de seis meses el más alto con un promedio del 7,3 por ciento. Tomar beneficios después de que el oro pareciera sobrecomprado, en general no ha funcionado a favor de los inversores desde el año 2000.

Fuente: Advisor Perspectives, Bloomberg, U.S. Global Investors

Entonces, ¿qué ha cambiado?

Mucho, obviamente, pero creemos que el mayor factor que ha ayudado a aumentar el precio del oro ahora en comparación con hace 30 y 40 años ha sido la política de la Reserva Federal. En resumen, los bajos tipos han cambiado el juego para el oro, un activo que no genera intereses.

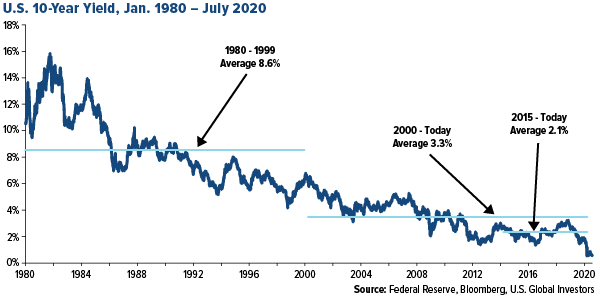

Entre 1980 y 1999, el rendimiento del Tesoro a 10 años promedió el 8,6 por ciento. Gracias a las audaces medidas del ex presidente de la Reserva Federal Paul Volcker para frenar la inflación galopante, los inversores en 1981 pudieron conseguir un rendimiento tan alto como el 15,8 por ciento, por el que la mayoría de inversores saltaría de alegría en la actualidad. El oro, en comparación, tuvo dificultades para competir.

El rendimiento a 10 años ha promediado un bajo 3,3 por ciento desde 2000, y un aún más bajo 2,1 por ciento desde 2015.

Fuente: Advisor Perspectives, Reserva Federal, Bloomberg, U.S. Global Investors

Estos son sólo rendimientos nominales. Ajustados por la inflación, son aún más bajos, tan bajos, de hecho, que actualmente son negativos. El martes, el rendimiento real del Tesoro a 10 años cerró por debajo de su récord anterior, establecido en diciembre de 2012.

En el segundo gráfico del RSI de arriba, no tuvimos en cuenta los tres casos más recientes en los que el RSI del oro superó los 85 porque no tenemos datos de un mes todavía, y mucho menos de tres o seis meses.

Así que la pregunta que se puede estar haciendo es si ya es demasiado tarde para empezar a participar, si es que no lo ha hecho ya.

Obviamente nadie puede decir qué precio tendrá cualquier activo en el futuro, pero creemos que las condiciones en este momento son muy favorables para el oro y los metales preciosos. Además de los rendimientos reales negativos, también vemos un estímulo monetario y fiscal sin precedentes que alcanza los billones de dólares y sigue creciendo. La economía de los Estados Unidos se encuentra en un terreno desconocido, con un PIB que se estima se ha reducido en un enorme 34,8% en el segundo trimestre, la mayor caída desde la década de 1940.

También es importante recordar que, aunque el oro está cotizando en territorio récord en este momento, en realidad ha sido más alto cuando se ajusta a la inflación. ¿Recuerda lo que dijimos antes sobre que Volcker tenía que tomar medidas audaces? Eso es porque la inflación estaba aumentando a una tasa anual de más del 14%, lo que ayudó a impulsar el precio del oro a niveles todavía no vistos, ya que los inversores buscaban una reserva de valor fiable.

Puede que no tengamos inflación alguna de la que hablar ahora mismo, pero los impulsores factores anteriormente son más que suficientes para crear lo que podría acabar siendo el tercer gran rally del oro después de los de los años 70 y 2000.

Fuente: Advisor Perspectives, Bloomberg, U.S. Global Investors

Advisor Perspectives es la editorial interactiva líder para asesores de inversión registrados (RIA), gestores de patrimonio y asesores financieros en Estados Unidos. Su objetivo es proporcionar información precisa y relevante relacionada con estrategias de inversión y economía, así como entrevistas con líderes de opinión en la industria de la inversión y donde fondos, gestores de patrimonio y asesores financieros comparten sus puntos de vista sobre el mercado, la economía y las estrategias de inversión.

Fuente / Autor: Advisor Perspectives / Frank Holmes

Imagen: Envato Market

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **