Los hogares estadounidenses están endeudados en casi 20 billones de dólares.

Son muchas deudas.

La mayor parte de esa deuda reside en hipotecas (68%), mientras que el saldo restante son principalmente préstamos estudiantiles (8%) y préstamos para automóviles (8%). Parece mucho dinero, pero esa cifra carece de sentido sin algo de contexto.

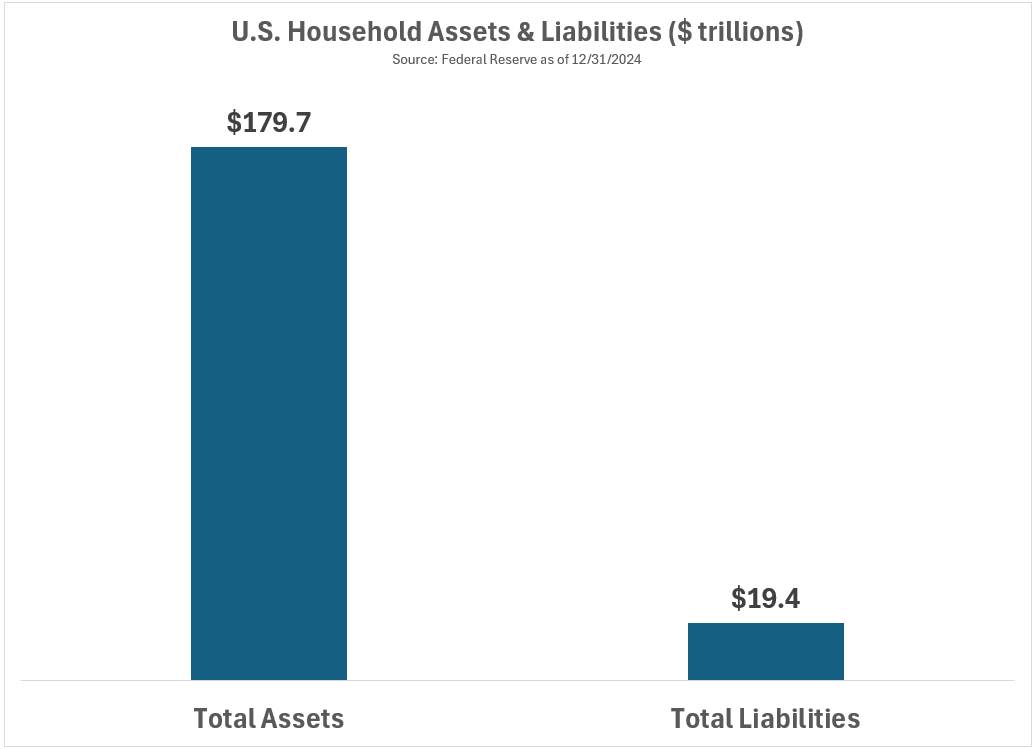

Los activos totales de los hogares a finales de 2024 se acercaban a los 180 billones de dólares. Los activos eclipsan los pasivos:

Fuente: A Wealth of Common Sense

Con un patrimonio neto de 160 billones de dólares, somos realmente una nación rica. Pero esa riqueza no está distribuida uniformemente y también requiere un contexto.

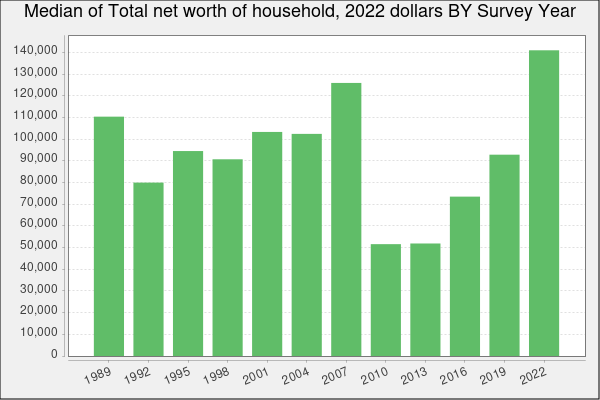

Echa un vistazo al patrimonio neto medio de los hogares (vía Jeremy Horpedahl):

Fuente: A Wealth of Common Sense, Jeremy Horpedahl

En torno a los 140.000 dólares, se trata de una enorme mejora tras el punto más bajo de la Gran Crisis Financiera. Se trata de un máximo histórico.

Pero esta cifra mediana deja claro que la mayor parte de la riqueza de este país se concentra en la cima. Algo de esto es natural porque los jóvenes siempre van a empezar con un patrimonio neto negativo. También es una característica del capitalismo, esté bien o mal.

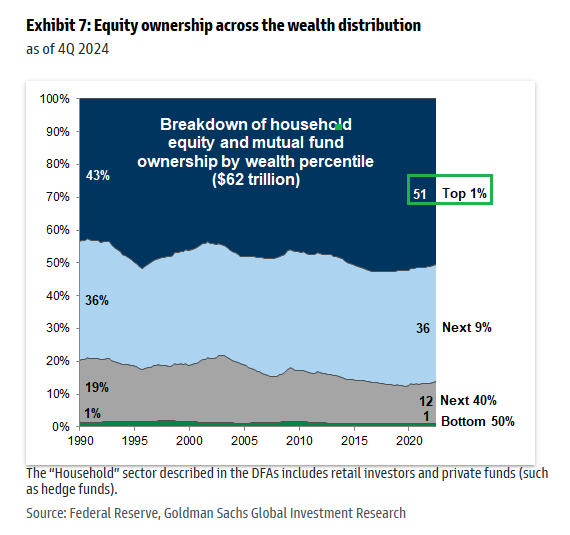

Goldman Sachs tiene un gráfico que muestra la propiedad de acciones por nivel de riqueza desde 1990:

Fuente: A Wealth of Common Sense, Goldman Sachs

El 1% más rico posee más del 50% de las acciones, mientras que el 50% inferior posee el 1% de las acciones.

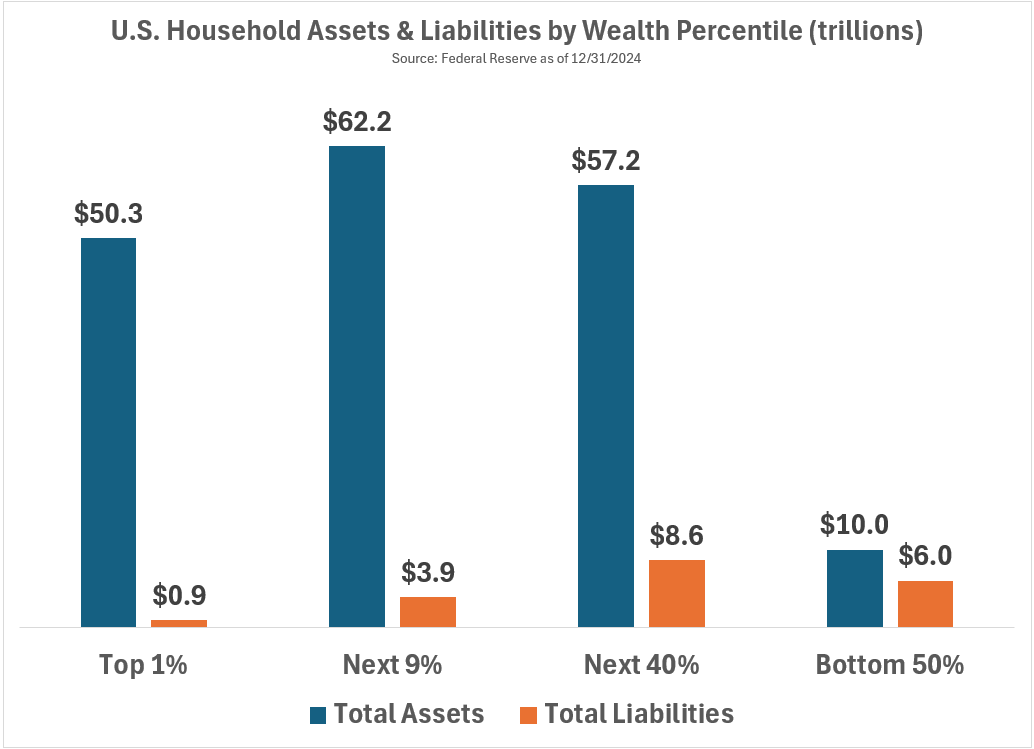

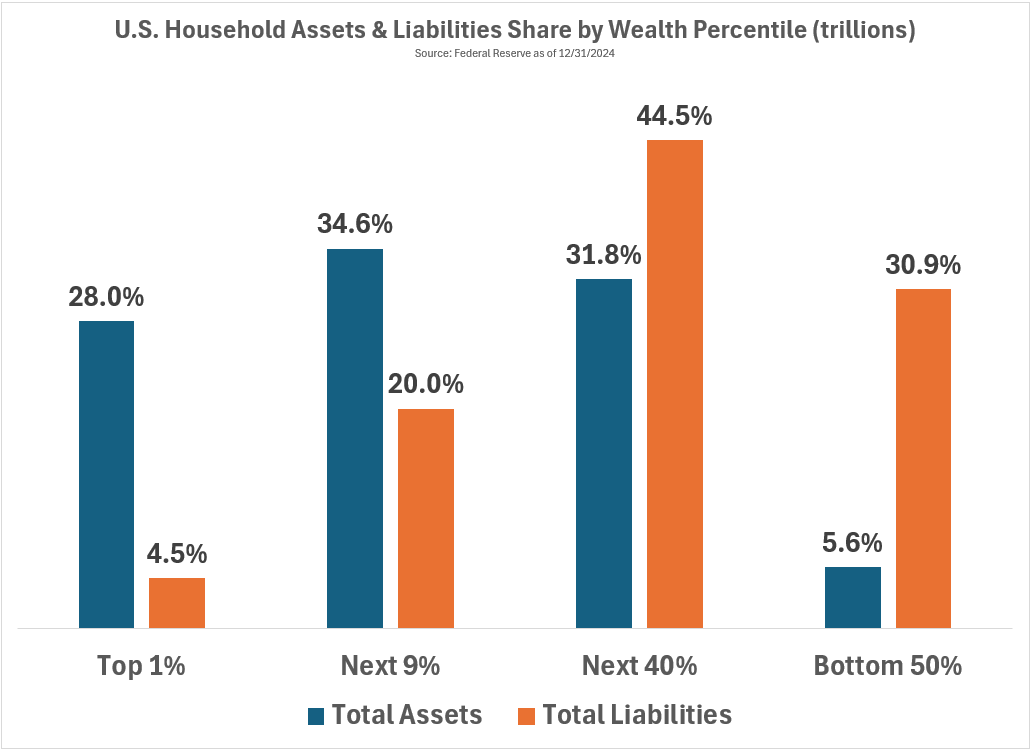

He aquí otro desglose de los activos y pasivos por los distintos segmentos de riqueza:

Fuente: A Wealth of Common Sense

La clase rica tiene muchos más activos, mientras que todos los demás tienen más deudas. Fíjate en estas cifras como porcentaje de los totales:

Fuente: A Wealth of Common Sense

El 10% más rico posee casi dos tercios de los activos financieros con sólo una cuarta parte de la deuda. El 90% inferior posee el 37% de los activos, pero el 75% de la deuda.

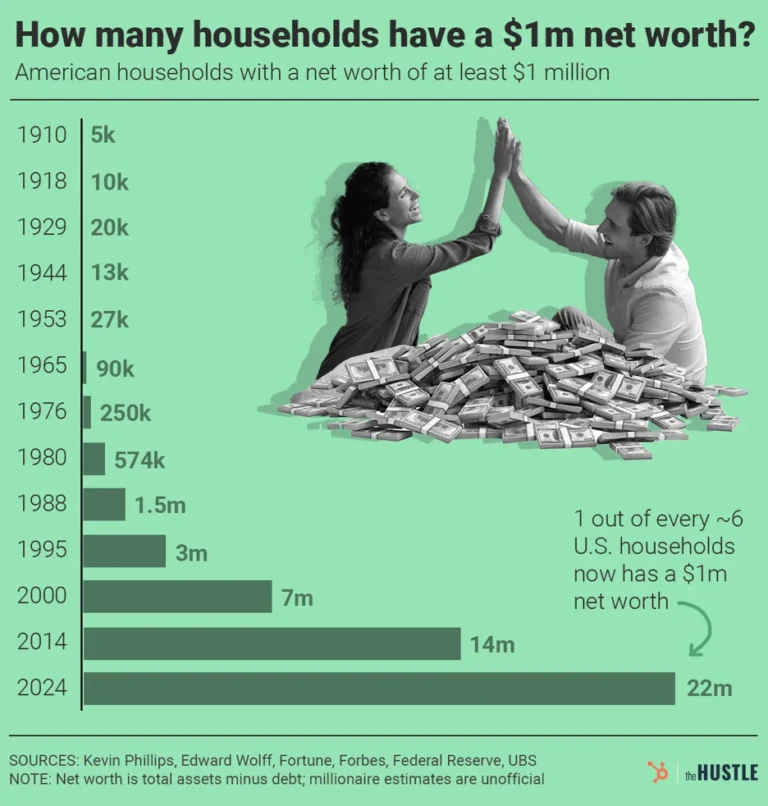

Hay mucha gente rica en Estados Unidos. Fíjese en el crecimiento del número de millonarios a lo largo del tiempo:

Fuente: A Wealth of Common Sense, Hustle

En uno de cada seis hogares ya casi no parece algo único.

Hace poco, The Cut publicó un artículo sobre los extraños tiempos que corren para ser rico y me llamó la atención este pasaje:

“Un agente inmobiliario que vende propiedades de lujo en la zona triestatal está viendo lo mismo. «Es un momento extraño para ser rico», dice. «Todas las personas ricas que conozco están guardando sus cartas más cerca del pecho». Puede que estén un poco desconcertados por las señales de alarma de la economía, pero son en gran medida inmunes a esas cosas. «Cuando la gente tiene tanto dinero, cosas como la inflación no les afectan», dice. Lo que sí les preocupa es ser juzgados por su consumo ostentoso. «Cuando todo el mundo llora pobreza y tú vives tu vida en esta burbuja de riqueza, está muy mal visto», dice. Todos han visto El loto blanco. «Nadie quiere ser así».”

La idea de que la inflación no afecta realmente a este grupo es interesante. Cuando se observa la relación entre activos y pasivos, uno se pregunta si la mayoría de los ricos son más o menos inmunes a los ciclos económicos.

Obviamente, los precios de los activos financieros suben y bajan. Las empresas quiebran. No todo el mundo está en la cima de la cadena de la riqueza.

Puede que siempre haya sido así, pero ahora que la riqueza se concentra cada vez más en la cima, merece la pena reflexionar sobre sus ramificaciones.

El 10% más rico representa la mitad del gasto total de la economía estadounidense. ¿Qué hace falta para que este grupo frene su gasto?

Ni siquiera una recesión ordinaria sería suficiente.

En los últimos años, el consumidor se ha mostrado mucho más resistente de lo que esperaban la mayoría de los expertos macroeconómicos.

Los ricos son una de las principales razones, y hay más ricos que nunca.

Artículos relacionados:

Siete atributos del millonario de la casa de al lado

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Ben Carlson, CFA es Director de Gestión de Activos Institucionales de Ritholtz Wealth Management. Autor de los libros A Wealth of Common Sense: Why Simplicity Trumps Complexity in Any Investment Plan y Organizational Alpha: How to Add Value in Institutional Asset Management, en 2017, fue nombrado en la lista de asesores financieros de Investment News 40 Under 40. En A Wealth of Common Sense trata de explicar las complejidades de los diversos aspectos de las finanzas de manera que todo el mundo pueda entenderlos.

Fuente / Autor: A Wealth of Common Sense / Ben Carlson

https://awealthofcommonsense.com/2025/06/the-top-1/

Imagen: Business Insider

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **