Taiwan Semiconductor, el mayor fabricante de semiconductores del mundo, acaba de presentar unos resultados espectaculares.

Sus ingresos por chips de inteligencia artificial (IA) se triplicaron el año pasado y se duplicarán de nuevo en 2025.

Taiwan Semiconductor, o TSMC, es la única empresa del mundo capaz de fabricar los mejores y más recientes chips informáticos.

TSMC tiene el monopolio de la fabricación de chips y está creciendo como una startup. Que una empresa de un billón de dólares aumente sus ingresos totales un 40% es algo casi inaudito. Sus acciones están cerca de máximos históricos.

Fuente: RiskHedge, Investing.com

La empresa de la que dependen todos los gigantes tecnológicos cotiza a sólo 19 veces sus beneficios. Eso es más barato que el S&P 500.

Es la definición de un gran negocio que se beneficia de una mega tendencia disruptiva. Y he aquí por qué puede seguir ganando.

¿Quieres hacer funcionar la IA? Necesitas chips de última generación.

¿Quieres chips de vanguardia? Necesitas a TSMC. Todos los grandes gigantes tecnológicos se inclinan ante su altar.

TSMC ha fabricado los chips de todos los iPhone desde 2014. Apple básicamente envía a Taiwan Semiconductor un correo electrónico una vez al año con un nuevo diseño de chip.

Luego, los ingenieros de Taiwán utilizan máquinas de 300 millones de dólares para imprimir estos diseños en grandes obleas de silicio, que alimentan el superordenador de bolsillo en el que probablemente estás leyendo esto.

Según la revista WIRED: «Cada seis meses, solo una de las 13 fundiciones de TSMC... talla y graba un quintillón de transistores para Apple».

La primera vez que presenté a los miembros de Disruption Investor la nueva «ley» de la IA fue en 2020. Por aquel entonces, mi equipo y yo estábamos peinando documentos del GPT-3 (el precursor del ChatGPT) y nos dimos cuenta de una nueva ley de la computación: Cada vez que multiplicas por 10 los datos de entrenamiento de una IA, su inteligencia se duplica.

Esta «ley» ha desatado una fiebre del oro. Para que la IA sea más inteligente, se necesita una potencia de cálculo exponencialmente mayor. En la última década, la potencia de procesamiento necesaria para la IA de vanguardia ha aumentado mil millones por ciento.

Es el equivalente a convertir 1 dólar en 10 millones.

Nvidia (NVDA) ha sido la mayor ganadora del auge de la IA, entregando a los inversores ganancias del 1.000% en los últimos dos años.

El H100 de Nvidia, el chip detrás de ChatGPT, exprime 80 mil millones de interruptores microscópicos en una placa de silicio del tamaño de tu plato de comida.

Y todos los chips de Nvidia están fabricados por... TSMC. De hecho, TSMC es la única empresa del mundo capaz de fabricar los últimos y mejores chips.

Sin embargo... los analistas de Wall Street están teniendo un ataque de pánico.

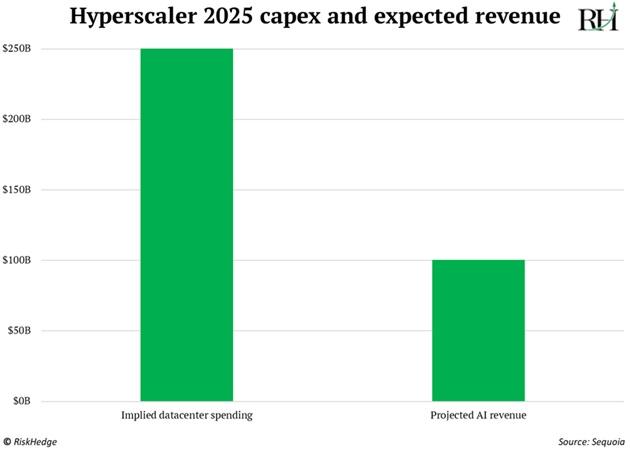

JPMorgan Chase & Co. dio recientemente la voz de alarma sobre el poco dinero que ganan las empresas con la IA en relación con lo que gastan en ella.

Apple, Amazon, Alphabet, Meta Platforms, Microsoft y Oracle van camino de gastar entre 250.000 y 300.000 millones de dólares este año en la construcción de centros de datos. Sin embargo, se prevé que sus ingresos por IA sean inferiores a 100.000 millones de dólares en 2025:

Fuente: RiskHedge, Sequoia

Wall Street está buscando en los lugares equivocados. La IA es mucho más que ChatGPT y las cuotas de suscripción de Gemini.

El gigante de las tarjetas de crédito Mastercard (MA) procesa anualmente 8 billones de dólares en pagos. La IA le permite ahora detectar un 20% más de intentos de fraude «además de todas las cosas increíbles que ya habíamos sido capaces de hacer».

¿Cuántos millones (¿miles de millones?) de dólares vale eso?

Amazon calculó recientemente que ahorró el equivalente a «4.500 años de trabajo de desarrolladores» encargando a la IA la actualización de su software interno.

Estas historias de éxito de la IA en el mundo real no se contabilizan en las cifras «oficiales» de ingresos de la IA. Esa es nuestra oportunidad.

Muchos inversores miran el desarrollo de la IA y gritan: «¡Es una burbuja! ¿Dónde está el retorno de la inversión?». Creen que el crecimiento impulsado por la IA de Nvidia y TSMC es insostenible.

A los escépticos les encanta comparar el boom actual de la IA con la burbuja de las puntocom. Pero hay una diferencia crucial.

En 1999, Cisco Systems vendía enrutadores a empresas emergentes. En 2024, TSMC vende chips a las empresas más rentables de la historia que compiten por crear el «Dios digital».

A medida que las empresas más «tradicionales» revelen sus logros en IA -desde la prevención del fraude hasta la automatización o el ahorro de costes-, el mercado tendrá su momento de «ajá».

Se producirá de nuevo una loca carrera por los chips de IA cuando las empresas se den cuenta de su potencial.

¿Y adivina a quién llamarán? A TSMC.

La gente que piensa que la IA no va a cambiar el mundo simplemente no está prestando atención. Hay que invertir en el desarrollo de la IA. Y es absolutamente necesario utilizar esta tecnología.

Artículos relacionados:

La oportunidad de poseer una parte del futuro

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Fuente / Autor: RiskHedge / Stephen McBride

https://www.riskhedge.com/post/the-ai-gold-rush-hinges-on-this-disruptor

Imagen: Forbes México

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **