El pasado 16 de junio, el Financial Times titulaba "Con poca tecnología y mucha inversión en los bancos, ¿ha perdido Warren Buffett su toque?" (https://www.ft.com/content/ee69a200-6f3f-4c0e-948b-37e8f9519077)

Eric Platt, autor del artículo, señalaba que Buffett había tenido en 2019 su peor rendimiento relativo frente al S&P 500 en una década, y que 2020 se perfilaba de la misma manera. Y continuaba: "en lugar de aprovechar la crisis del coronavirus que golpeó a los mercados en marzo, el Sr. Buffett fue una víctima. En lugar de destacar la solidez del balance de Berkshire, la crisis exacerbó preocupaciones que desde hace tiempo existen sobre la dirección de la empresa. Algunos seguidores de Buffett sostienen que es hora de repensar de manera fundamental la combinación de negocios e inversiones de Berkshire."

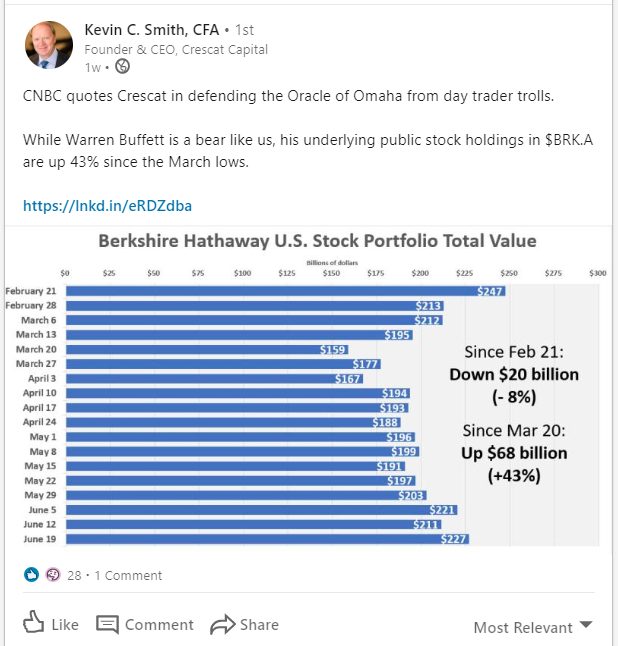

Kevin C. Smith de Crescat Capital, de una manera tan sencilla como apabullante, desarbolaba este argumento:

Fuente: Linkedin

El valor de mercado de las acciones estadounidenses de la cartera de Berkshire Hathaway estaba el pasado 19 de junio en su nivel más alto a cierre semanal desd hacía cuatro meses, cuando la caída en Wall Street provocada por el coronavirus no hacía sino empezar.

Con un valor de 227.000 millones de dólares, la cartera pierde aún 20.000 millones de dólares, alrededor del 8%, desde el 21 de febrero, mientras el S&P había bajado un 7% en el mismo período. Desde su mínimo del 20 de marzo, la cartera ha subido 68.000 millones de dólares, o el 43%, mientras el S&P ha subido un 34%.

A pesar de esto, para los críticos de Buffett, este rebote representara una oportunidad perdida, porque Berkshire no aprovechó sus 137.000 millones de dólares en efectivo para comprar cuando los precios estaban relativamente bajos a finales de marzo, e incluso vendió sus acciones de las aerolíneas cerca de sus mínimos recientes.

El conocido gestor Tom Russo, accionista de Berkshire, recuerda que "Berkshire Hathaway sigue estando diseñado para recompensar a los inversores con el tiempo, pero no a tiempo."

Si los mercados de acciones vuelven a tambalearse y alcanzan sus mínimos de marzo, y si se produce una segunda ola de coronavirus, por ejemplo, la precaución de Buffett podría tener un enfoque muy diferente. No olvidemos que, en el año 2000, curiosamente también entonces se cuestionaba si Buffett había perdido sus habilidades, cuando las acciones tecnológicas cayeron, las acciones de Berkshire subieron más de un 25%.

Pero pasemos del terreno del debate

Según el informe de resultados del primer trimestre de 2020, Berkshire cerró los primeros tres meses del año con inversiones financieras de 181.000 millones de dólares y 137.000 millones de dólares en efectivo, excluyendo el resto de activos, como el valor contable de BNSF (Ferrocarril Burlington Northern & Santa Fe) y Berkshire Hathaway Energy.

Desde que estas cifras fueron reportadas, el panorama ha cambiado ligeramente. La participación de Berkshire en Apple vale ahora casi 90 mil millones de dólares, comparado con los 64 mil millones de dólares al final del primer trimestre, lo que equivale al 20% del valor de mercado actual de Berkshire. Esta subida pone por sí sola el valor de su cartera de acciones de nuevo por encima de los 200 mil millones de dólares.

No sólo eso, Berkshire ha estado generando alrededor de 5 mil millones de dólares por trimestre en flujo de caja libre. Partiendo de esa base, el efectivo del grupo puede estar más cerca de los 142.000 millones de dólares al final del segundo trimestre, asumiendo que Buffett no hizo ninguna recompra de acciones.

Además de estos activos, Berkshire también tenía 256.000 millones de dólares de activos a nivel de la compañía holding al cierre del primer trimestre. Esto nos daría un total estimado de 598.000 millones de dólares de activos a finales del segundo trimestre de 2020.

A finales de marzo, Berkshire publicó unos pasivos totales de 385.000 millones de dólares en todo el grupo, situando el valor contable de la compañía en 213.000 millones de dólares, excluyendo las divisiones de Ferrocarriles, Servicios Públicos y Energía. Incluyendo los activos de estos negocios, el valor en libros sube a alrededor de 400 mil millones de dólares, frente a la actual capitalización de mercado de Berkshire de sólo 432 mil millones de dólares.

Pero incluso esta estimación infravalora considerablemente los negocios operativos de Berkshire.

Tomemos BNSF, por ejemplo. El año pasado la compañía generó un beneficio neto de 5.500 millones de dólares. El competidor más cercano de la compañía, Union Pacific, cotiza actualmente en mercado a un múltiplo de 19,5 veces su beneficio. Apliquemos este múltiplo a BNSF, y el valor del negocio se eleva a 107 mil millones de dólares.

A su vez, el competidor más cercano de Berkshire Energy and Utilities, NextEra Energy cotiza a 33 veces sus ganancias. Este múltiplo aplicado al negocio de electricidad y energía da un valor de 102 mil millones de dólares. NextEra cotiza a 3 veces su valor en libros.

Todo lo anterior implica que el negocio de energía y ferrocarriles de Berkshire debería valer alrededor de 210 mil millones de dólares, posiblemente más.

Además, ninguna de las cifras anteriores refleja realmente el valor del negocio de seguros del grupo. Poniendo todo lo anterior junto, incluso con las cifras más conservadoras, Berkshire estaría cotizando por debajo de su valor contable.

De mantenerse esto así, no sería sorprendente ver un gran aumento en la recompra de acciones por parte de Buffett en la publicación de los resultados del segundo trimestre del grupo.

Incluso aquellos que dudan de las capacidades de Warren Buffett, difícilmente podrán justificar esta valoración.

GuruFocus comienza para generar ideas de inversión a partir de las carteras de los mejores inversores, pero no se limita a las acciones que los gurús compran o venden. Se centra en por qué compran o venden las acciones, y cómo hacen su análisis. Esto ha transformado a GuruFocus en una plataforma de análisis de inversión de valor.

Rupert Hargreaves es el editor y copropietario de Hidden Value Stocks, un boletín de inversiones trimestral dirigido a inversores institucionales. Tiene calificaciones del Chartered Institute for Securities & Investment y de la CFA Society del Reino Unido.

Fuente / Autor: GuruFocus / Rupert Hargreaves

https://www.gurufocus.com/news/1171487/

Imagen: emaze.com

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **