Mucha gente afirma que la economía no es una ciencia. Algunos dicen eso porque las predicciones a menudo fallan a largo plazo, mientras otros piensan que una ciencia de humanidades no debería ser tratada como "disciplinas rigurosas" como la física o la química.

Sin embargo, ese postulado es engañoso. Hay demasiadas similitudes intrigantes entre la actividad económica y fenómenos naturales como la actividad sísmica, la evolución de las especies o las epidemias.

Según el físico danés Per Bak, la ciencia puede dividirse en dos categorías distintas:

"Ciencias exactas (hasrd sciences), en las que se pueden predecir eventos repetibles a partir de un formalismo matemático que expresa las leyes de la naturaleza, y ciencias no exactas (soft sciences), en las que, debido a su inherente variabilidad, sólo es posible un relato narrativo de eventos distinguibles post mortem".

Desde esa perspectiva, la economía y las finanzas pueden ser tratadas como ciencias no exactas.

Es cierto que los modelos de predicción tienen probabilidades de fallar, pero principalmente debido a cuestiones de no linealidad y falta de límites. La economía es una ciencia, pero la mayoría de la gente aplica metodologías erróneas.

Bak escribió un brillante libro llamado How Nature Works, explicando que las crisis económicas o las caídas del mercado de capitales son similares a los terremotos, las erupciones solares o las inundaciones, y las encuestas empíricas muestran que los picos de volatilidad se distribuyen efectivamente como las magnitudes de los terremotos (es decir, la ley de Gutenberg-Richter). Si existen patrones comunes a los mercados y otros fenómenos naturales, entonces podría ser posible formular una teoría general de los sistemas complejos que nos ayude a comprender su dinámica. Esa intuición condujo al concepto de la crítica autoorganizada.

Aunque Per Bak falleció en 2002, otros físicos han explorado este nuevo y apasionante campo llamado "econofísica" y han producido modelos complejos pero interesantes que describen la dinámica de los precios de los activos. El más famoso es el llamado modelo de la Ley de Singularidad de la Ley de Potencia de Periodicidad Lógica (LPPLS), como lo detalla el profesor francés Didier Sornette en Why Stock Market Crash: Critical Events in Complex Financial Systems.

A pesar del intimidante nombre, el modelo LPPLS es un ambicioso intento de detectar la formación de burbujas especulativas y predecir una futura caída del mercado. De hecho, Sornette y otros investigadores creen que los booms y loslos estallidos significativos exhiben patrones típicos, como una aceleración de las fluctuaciones antes del crash. Por lo tanto, podría ser posible anticiparlas.

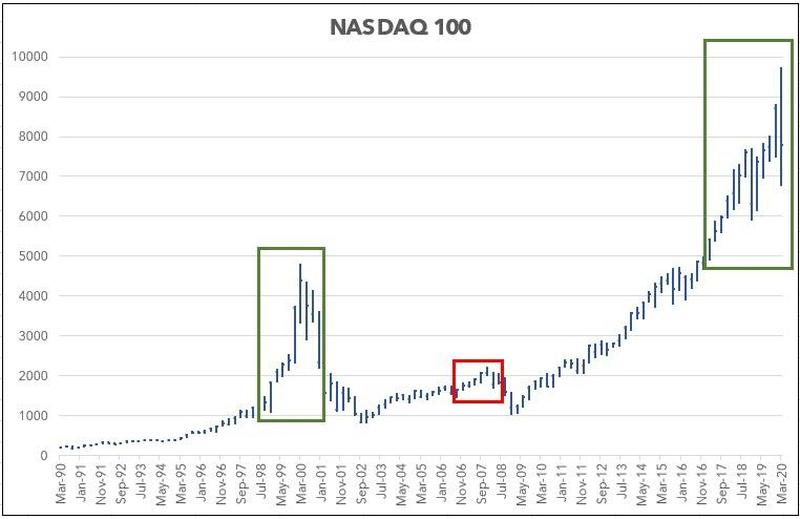

Puede parecer una locura y algunos autores ya han cuestionado la validez del modelo LPPLS. Sin embargo, vivimos en una época de locura y los fundamentales ya no parecen importar (de nuevo), así que podría valer la pena aplicar el modelo LPPLS al índice Nasdaq 100 (NDX) sólo por curiosidad.

Podemos empezar con una simple mirada al gráfico del índice NDX que permite visualizar una aceleración de las fluctuaciones de los precios desde 2018 hasta 2020, un patrón que parece similar al del período 1998-2000.

Fuente: ZeroHedge

Se podría argumentar que ese patrón no fue visible de 2006 a 2008. Pero esto es exactamente de lo que se trata. El mercado bajista de 2008 fue desencadenado por un evento exógeno, una crisis hipotecaria que se convirtió en una grave crisis de crédito, mientras que la corrección de 2000-2002 tuvo causas puramente endógenas, al igual que las caídas de 1929 y 1987.

¿No es la pandemia de Covid-19 un evento exógeno también? Sí, pero no ha llevado a un verdadero mercado bajista, así que podría haber algo más grande en marcha. Además, gente como Nassim Nicholas Taleb ha pasado las últimas semanas afirmando que la pandemia del coronavirus no debe ser necesariamente considerada como un cisne negro.

De hecho, si se mira con atención, se verá fácilmente que el mercado ha estado cada vez más saturado por la narrativa intersubjetiva de la "put de la Fed", y se ha vuelto tan relevante que ha contrarrestado los temores relacionados con una guerra comercial, una recesión, un virus o cualquier otra cosa. Incluso podríamos llamarlo "un nuevo paradigma".

Mientras el mercado tiende a mostrar un comportamiento macro, las fluctuaciones de precios se han acelerado desde 2018 porque la lucha entre alcistas y bajistas se ha vuelto cada vez más intensa, una competencia más feroz entre la narrativa dominante y la anti-narrativa, un cambio más rápido de los bucles de retroalimentación positiva a los bucles de retroalimentación negativa.

Por lo tanto, la pregunta es, ¿estamos al borde del colapso? ¿El modelo LPPLS confirma tal intuición?

La gente del blog Boulder Investment Technologies desarrolló un método (Python Library) que permite ejecutar una versión directa del modelo. El modelo LPPLS es un problema de optimización con siete parámetros, incluyendo el tiempo crítico (es decir, la fecha de terminación de la burbuja y la transición a un nuevo régimen). En otras palabras, si encontramos parámetros que permitan generar predicciones que se ajusten bien a los datos reales, entonces podremos tener la confirmación de que se ha formado una burbuja y podremos determinar cuándo es probable que termine.

Por supuesto, esto es puramente teórico. Sin embargo, vale la pena señalar que el modelo LPPLS encaja bastante bien con los datos del NDX de 2015 a 2020 (véase el gráfico a continuación). ¿Por qué empieza en 2015? Porque ha habido una significativa aceleración al alza de las acciones tecnológicas desde esa fecha.

Fuente: ZeroHedge

Una vez más, esto es puramente teórico, pero el modelo sugiere que la burbuja termina a final del verano, algo que no debería ser una sorpresa dada la agenda política de los EE.UU. y la amenaza del Covid-19.

Por último, se trata de la supervivencia de la narrativa dominante, y de la idea de que los valores no pueden caer sólo porque haya otro participante (es decir, el banco central) que los compre. Lamentablemente, la historia nos muestra que esas intervenciones nunca lograron evitar un desplome, por lo que todo el mundo debería tener en cuenta que la "put de la Fed" es principalmente un postulado intersubjetivo sin ningún fundamento científico.

De alguna manera, si la gente empieza a pensar de forma diferente, entonces ¿qué apoyará al mercado? Especialmente dados los riesgos de concentración y las apuestas cortas de volatilidad.

Sornette podría estar equivocado y el LPPLS podría fallar. Sin embargo, si resulta que el modelo es correcto, entonces será mejor que nos preparemos para uno de los mayores picos de volatilidad de nuestra vida.

ZeroHedge quiere ampliar el alcance de la información financiera, económica y política disponible para el público inversor profesional. Examina con escepticismo y, cuando sea necesario, cuestiona las tesis del periodismo financiero actual, para liberar el conocimiento, proporcionar un análisis sin restricciones políticas y facilitar la interminable búsqueda de libertad de la información.

Fuente / Autor: ZeroHedge, The Swarm blog, / Tyler Durden, 'Romain'

Imagen: Nation and State

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **