Con mucha consternación, los participantes en los mercados de capitales observan cómo suben los rendimientos de los bonos del Tesoro estadounidense mientras Jerome Powell y la Fed siguen bajando el tipo de los fondos federales en un esfuerzo por estimular otra ronda de dinero fácil.

El tipo de los fondos federales es un tipo de interés a corto plazo utilizado para los préstamos interbancarios. Los bonos del Tesoro estadounidense son valores a medio-largo plazo que representan la deuda soberana del gobierno de EE.UU., por lo que el rendimiento de esos bonos representa el coste de endeudamiento del gobierno estadounidense. Aunque no hay ninguna ley que vincule a ambos, unos tipos más bajos de la Reserva Federal se traducen generalmente en unos rendimientos más bajos de los bonos del Tesoro.

Se han ofrecido explicaciones para esta divergencia, los tertulianos han opinado y abundan las conclusiones sobre el significado de este movimiento. Dadas las señales contradictorias, se plantean preguntas difíciles relacionadas con la salud financiera del Tesoro estadounidense. ¿Le está pasando factura por fin el despilfarro del Gobierno? ¿No es más dinero fácil de la Reserva Federal una apuesta temeraria e inflacionista? ¿Es el estatus de moneda de reserva mundial una maldición más que una bendición?

Independientemente de lo que suceda con los rendimientos de los bonos estadounidenses, estas son consideraciones importantes para un público estadounidense asolado por la inflación debido al gasto excesivo del gobierno y al continuo abuso monetario de la Reserva Federal.

Estados Unidos va camino de registrar un déficit de 2 billones de dólares este año fiscal, que comenzó en octubre. Esto se sumará a la deuda nacional existente de 36 billones de dólares, o el 135% del PIB. A pesar del ridículo Departamento de Eficiencia Gubernamental, todas las señales apuntan a que continuarán los grandes déficits durante la administración Trump. La reciente acción de los rendimientos de los bonos estadounidenses no ayuda a esta situación.

En agosto de este año, los mercados de futuros habían descontado totalmente un recorte de los tipos de la Fed de 25-50 puntos básicos en septiembre, y esperaban recortes adicionales de 25 puntos básicos en noviembre y diciembre. Esta expectativa sobre el tipo de los fondos federales se trasladó inicialmente a los rendimientos de los bonos del Tesoro. A principios de agosto, cuando los mercados preveían recortes de los tipos de la Fed de entre 75 y 100 puntos básicos para finales de año, los rendimientos de los bonos del Tesoro a 10 años reaccionaron en consecuencia, cayendo del 4,30% a finales de julio (habían sido del 4,70% en abril) al 3,65% a mediados de septiembre.

A mediados de noviembre, todo ese movimiento se había borrado, con los rendimientos de nuevo por encima del 4,40%, más o menos donde estaban antes de que los mercados valoraran los recortes de tipos de la Reserva Federal de este año. Con aproximadamente 1 billón de dólares anuales, los intereses de la deuda estadounidense conllevan un tipo de interés efectivo (gasto por intereses dividido por el saldo de la deuda) del 3%. Sin embargo, a mediados de noviembre, los rendimientos de los bonos en toda la curva oscilaban entre el 4,25% y el 4,75%, lo que significa que los gastos por intereses no hacen sino aumentar a medida que vencen los viejos bonos baratos y se refinancian con nuevos bonos más caros.

A finales de 2020, el inventario mundial de bonos con rendimientos negativos alcanzó la asombrosa cifra de 18,4 billones de dólares. Dejemos que eso se hunda. 18,4 billones de dólares en bonos en los que los prestamistas, en lugar de ganar intereses, en realidad pagaban a los prestatarios por el privilegio de prestarles dinero.

La causa directa de esta insondable distorsión fueron los bancos centrales -la Reserva Federal, entre ellos, el más importante-, que jugaron a la ligera con la política monetaria. Forzar los tipos de interés a la baja, crear dinero por billones y fomentar un entorno inflacionista temerario -centrado en los mercados de capitales y los precios de los activos- ha producido señales de mercado inequívocamente irracionales.

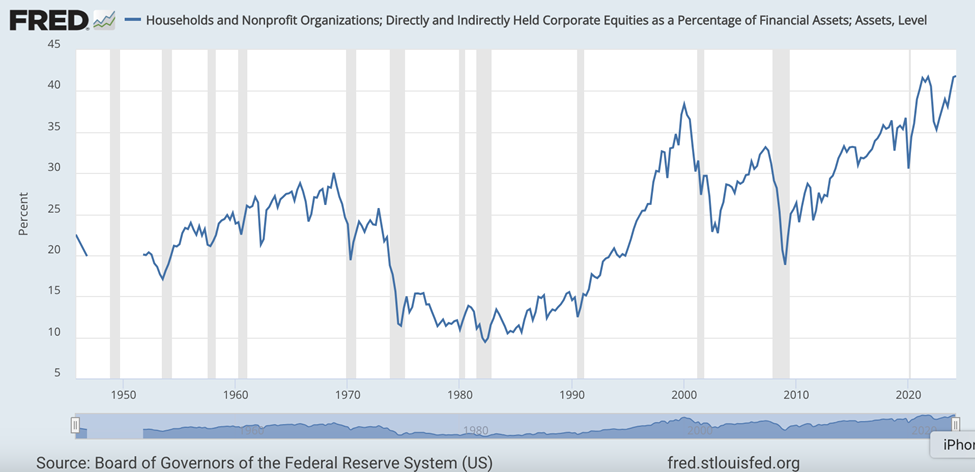

Enfrentados a un coste de la vida mucho más elevado a la luz del excesivo gasto público y la creación de dinero por parte de la Reserva Federal, los estadounidenses de a pie han recurrido a las apuestas en esos mismos mercados de capitales. Los hogares estadounidenses y las organizaciones sin ánimo de lucro tienen ahora casi el 42% de sus activos financieros en acciones, mientras que las propias acciones están en máximos históricos.

Fuente: Mises Institute, FRED

En medio de esta burbuja de activos, la Reserva Federal anuncia nuevas bajadas de tipos, cuyos efectos aislados son reflacionistas. Y, en igualdad de condiciones, más inflación significa mayores rendimientos de la deuda pública. Cada vez es menos probable que los inversores acepten un rendimiento que se reduce a cero una vez ajustado a la inflación.

El sobrio y racional observador del mercado Jim Grant analizó recientemente el estatus de moneda de reserva del dólar estadounidense de la siguiente manera:

“El estatus de moneda de reserva] es como si un padre adinerado con un hijo algo bajo de rendimiento le dijera [a ese hijo]: ‘Aquí tienes 20 millones de dólares, sal y bebe hasta morir’. Ese es, en cierto modo, el privilegio de la moneda de reserva.”

Grant lo expresa muy bien. No cabe duda de que se ha abusado de la condición de moneda de reserva del dólar estadounidense, y ese abuso era inevitable. Las guerras interminables y costosas, combinadas con el gasto desenfrenado en programas políticos, han llevado a la bancarrota al Tesoro estadounidense. Sinceramente, ningún inversor prestaría a una entidad privada con tal desdén por la disciplina financiera y sin sentido de la urgencia para invertir el rumbo.

Al igual que ocurrió antes con la libra esterlina, el despilfarro desenfrenado durante un periodo prolongado de tiempo es probablemente un precursor de la pérdida de estatus del dólar, y ya hay signos convincentes de que los mercados mundiales desean desvincularse del dólar, incluida una notable disminución de las tenencias extranjeras de bonos del Tesoro de EE.UU. en relación con las tenencias nacionales, esta última categoría incluye los bonos del Tesoro en poder de la Reserva Federal. Esto indica que los posibles compradores extranjeros de deuda soberana estadounidense ya desconfían de la calidad crediticia del Tío Sam, en rápido declive.

Sin duda, la posibilidad de que EE.UU. pierda su estatus de divisa de reserva debería mover los rendimientos de los bonos del Tesoro mucho más que unas docenas de puntos básicos, pero los mercados de renta fija suelen moverse a un ritmo glacial. Aunque lentos, estos movimientos son igualmente inevitables.

Lo justo es lo injusto, y es probable que el estatus de moneda de reserva de EE.UU. se vea en retrospectiva como una maldición más que como una bendición. La capacidad de la Reserva Federal para imprimir dinero se debe en parte a la arrogancia de los éxitos geopolíticos del pasado. Esos éxitos, combinados con un nivel de dominio económico, fomentaron el apetito de los mercados extranjeros por todo lo que estuviera denominado en dólares. Cada vez más, ese ya no parece ser el caso, pero la tendencia nacional a imprimir y gastar no ha disminuido en lo más mínimo.

Quienes sigan invirtiendo en deuda pública estadounidense -a pesar de la desquiciada imprudencia fiscal del Congreso y de la improvisada política monetaria de la Reserva Federal- deben hacerlo teniendo en cuenta la solvencia del prestatario y la solidez de su moneda. A medida que los rendimientos del Tesoro suban, es probable que los mercados dependientes -incluidas las acciones y la vivienda- también se vean afectados. Por tanto, los inversores de todo tipo harían bien en recordar cómo decaen los regímenes monetarios y estallan las burbujas de activos: gradualmente, y luego de golpe.

Artículos relacionados:

El banco menos solvente de la historia

La inminente crisis de deuda: ¿sigue Estados Unidos el camino de los imperios caídos?

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

El Mises Institute existe para promover la enseñanza y la investigación en la escuela austriaca de economía, y la libertad individual, la historia honesta, y la paz internacional, en la tradición de Ludwig von Mises y Murray N. Rothbard. Estos grandes pensadores desarrollaron la praxeología, una ciencia deductiva de la acción humana basada en premisas que se sabe con certeza que son verdaderas, y esto es lo que enseña y defiende. Su trabajo académico se basa en la praxeología de Mises, y en la oposición consciente a los modelos matemáticos y a las pruebas de hipótesis que han creado tanta confusión en la economía neoclásica.

Fuente / Autor: Mises Institute / Artis Shepherd

https://mises.org/mises-wire/us-bond-yields-rise-reserve-currency-status-wanes

Imagen: Mises Institute

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **