Un estudio académico publicado en 1996 muestra pruebas de que la Reserva Federal influyó en el precio del oro durante el período observado. La Reserva Federal utilizó una de sus principales herramientas de tipos de interés, la tasa de los fondos federales, para estabilizar tanto el precio del oro como la inflación de los precios al consumidor.

Los que piensan que el oro no ha jugado un papel significativo en la economía en las últimas décadas, podrían querer reconsiderar su suposición. Hasta el día de hoy el oro ha sido fundamental en la economía internacional, aunque desde 1971 se pueden identificar diferentes fases. En el artículo de hoy nos centraremos en el período comprendido entre 1982 y 1995 con respecto a la política monetaria de los EE.UU. y el precio del oro.

A principios de los años 90, parecía que la Reserva Federal seguía el precio del oro para tener una idea de las expectativas de inflación. El 22 de febrero de 1994, el Presidente de la Reserva Federal, Alan Greenspan, testificó para el informe semestral de política monetaria al Congreso. Comenzó explicando que la baja inflación de los precios al consumidor era la clave para el crecimiento a largo plazo y el bajo desempleo:

"Una menor inflación y menores expectativas de inflación reducen la incertidumbre en la planificación económica y disminuyen las primas de riesgo para la inversión de capital.

De ello se desprende que la estabilidad de los precios, con expectativas de inflación esencialmente insignificantes, debería ser un objetivo a largo plazo de la política macroeconómica."

El objetivo de la Reserva Federal era someter la inflación y, por tanto, las expectativas de inflación, porque esto último es lo que alimenta la inflación. Cuando la gente espera que la inflación aumente, habrá una huida de la moneda fiduciaria, lo que conduce a una mayor inflación.

Greenspan elaboró que los datos de inflación, como el índice de precios al consumidor (IPC), sólo podían conocerse con un retraso significativo. Y para que la política monetaria afecte a la inflación, se añade un retraso adicional al proceso. El ciclo completo para domar la inflación podría tomar un año o más. Lo ideal sería que la Reserva Federal tuviera un indicador en tiempo real de las expectativas de inflación. En su testimonio, Greenspan mencionó que el oro es "especialmente sensible a las preocupaciones de inflación", lo cual, junto con otros indicadores, "puede dar pistas importantes sobre el cambio de las expectativas [de inflación]".

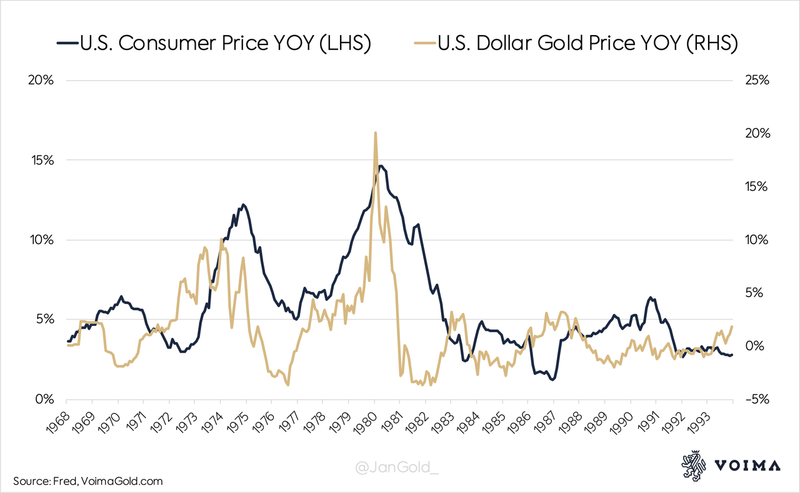

El análisis de Greenspan se basó probablemente en los datos que se muestran en el siguiente cuadro. Podemos ver que, en 1968, 1970, 1976, 1982 y 1985, un aumento en el precio del oro precedió a un aumento de la inflación. Por lo tanto, los movimientos del precio del oro podían (y todavía pueden) ser utilizados como un indicador de las expectativas de inflación.

Fuente: ZeroHedge, FRED, VoimaGold.com

Greenspan declaró que en la década de 1970 la Reserva Federal no respondió a tiempo a la inflación. Dijo que, durante su mandato, que comenzó en 1987, una base de información que incluía el oro, hizo que la Fed ajustara la tasa de los fondos federales para reaccionar adecuadamente a las expectativas de inflación. Reaccionar a las preocupaciones iniciales sobre la inflación, fue efectivo para la propia inflación.

A una pregunta del congresista LaFalce sobre el oro, Greenspan respondió:

"Creo que lo que refleja el precio del oro es una visión básica del deseo de mantener activos reales frente a las divisas. ... [El oro] es una medida de reserva de valor que ha mostrado una ventaja bastante consistente en las expectativas de inflación y ha sido a lo largo de los años un indicador razonablemente bueno, entre otros, de lo que las expectativas de inflación están haciendo. Lo hace mejor que los precios de las materias primas o muchas otras cosas. "

Nuestra conjetura es que el testimonio de Greenspan en 1994 hizo que los economistas George Selgin y William D. Lastrapes, se preguntaran por cuánto tiempo y hasta qué punto la Reserva Federal estaba llevando a cabo una política monetaria basada en el precio del oro. En 1996, publicaron un artículo sobre el tema titulado "The Price of Gold and Monetary Policy".

En su estudio, Selgin & Lastrapes examinaron el co-movimiento de los precios del oro y la tasa de los fondos federales, y escudriñaron las actas de las reuniones del Comité Federal de Mercado Abierto (FOMC). También utilizaron un modelo econométrico, pero por simplicidad lo dejaremos fuera. El documento concluye: "Nuestra evidencia... apoya la afirmación de que el oro ha jugado un papel independiente en la formulación de la política monetaria".

Empecemos con lo que Selgin & Lastrapes llaman evidencia anecdótica de las actas del FOMC. En la reunión del FOMC del 18 de mayo de 1993, se discutió el significado de los movimientos de los "precios de productos sensibles":

"No se puede descartar la posibilidad de un aumento sostenido de la tasa de inflación... De hecho, según una opinión, los precios sensibles de los productos básicos y otras medidas clave de la inflación ya indicaban la necesidad de un rápido paso hacia la restricción...

Además de la nueva información sobre los precios y los costes, esas señales podrían incluir la evolución de los mercados afectados por la psicología de la inflación, como los de bonos, divisas y productos básicos sensibles, todos los cuales deben vigilarse cuidadosamente."

Según Selgin & Lastrapes el "producto sensible" en esta cita es el oro.

En las actas del FOMC del 21 de diciembre de 1993, podemos leer más allá de toda duda que un aumento del precio del oro dio la señal al Comité para endurecer la política monetaria:

"En opinión de algunos miembros, el aumento de los tipos de interés a largo plazo y de los precios del oro bien podría haber sido causado en parte por el aumento de la preocupación por la inflación...

De cara al futuro, muchos de los miembros comentaron que el Comité probablemente tendría que fijar condiciones firmes de reserva [modificar el tipo de los fondos federales] en algún momento para ajustar la política monetaria de su postura actualmente bastante acomodaticia a una posición más neutral, y que ese cambio de política podría tener que hacerse más pronto que tarde para contener la inflación..."

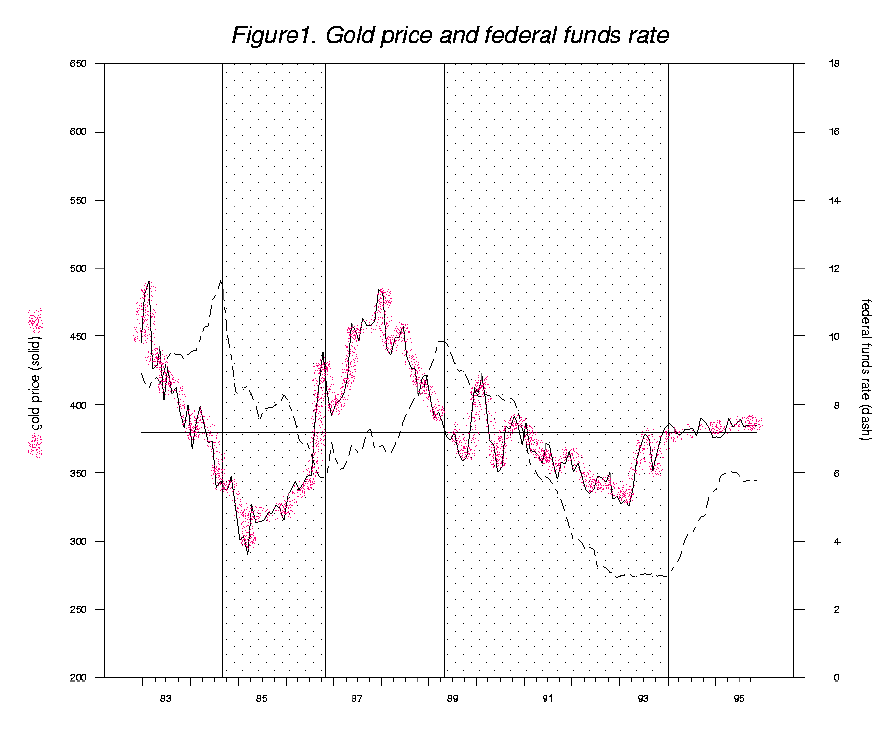

Además, Selgin & Lastrapes utilizó su modelo econométrico basado en datos mensuales desde diciembre de 1982 hasta noviembre de 1995. Encontraron, como ejemplo, que cuando el precio del oro subió, la tasa de los fondos federales se incrementó aproximadamente 12 meses después. La Reserva Federal respondió al precio del oro ajustando la tasa de los fondos federales. Por supuesto, la tasa de los fondos federales influyó entonces en la inflación, pero también en el precio del oro.

Con respecto a la tabla de abajo, que muestra la interacción entre el precio del oro y la tasa de los fondos federales, escriben: "La figura muestra que cada punto de inflexión [de la tasa de los fondos federales] sigue un punto de inflexión similar en el precio del oro, aunque con un desfase de un año a un año y medio".

Fuente: ZeroHedge, Selgin & Lastrapes

El precio del oro y la tasa de los fondos federales reaccionaron constantemente entre sí.

Se podría interpretar lo anterior como una contradicción con un artículo anterior "Europe Has Been Preparing a Global Gold Standard Since the 1970s", en el que escribimos, entre otras cosas, que en la década de 1970 los EE.UU. trataron de eliminar gradualmente el oro del sistema monetario internacional. Pero no hay ninguna contradicción. Como se ha señalado, el objetivo de Estados Unidos era la hegemonía del dólar.

Lo que sucedió es que a principios de los años 80 el estándar mundial del dólar estaba firmemente establecido, y los EE.UU. trató de mantener su posición mediante la estabilización del dólar. Irónicamente, lo hicieron estabilizando el precio del oro en dólares. Sin embargo, durante los decenios de 1980 y 1990, los déficit comercial y fiscal de los Estados Unidos persistieron, por lo que sus necesidades políticas se satisficieron mediante su exorbitante privilegio.

Algunos economistas, como Nathan Lewis, ven el período cubierto por este artículo como un "estándar pseudo-oro". Otros no están de acuerdo, porque estrictamente hablando la Fed estaba apuntando a la inflación y no al precio del oro, el hecho de que el precio del oro se estabilizara fue un efecto secundario. El propio Alan Greenspan escribió en 2017:

"Cuando era Presidente de la Reserva Federal solía testificar ante el Congresista de los Estados Unidos Ron Paul, quien era un gran defensor del oro. Tuvimos algunas discusiones interesantes. Le dije que la política monetaria de EE.UU. trató de seguir las señales que un estándar de oro habría creado. Esa es una política monetaria sólida incluso con una moneda fiduciaria. En ese sentido, le dije que incluso si hubiéramos vuelto al patrón oro, la política no habría cambiado tanto. "

Greenspan etiqueta la política monetaria de la Reserva Federal durante su mandato como un pseudo-estándar de oro.

Selgin y Lastrapes escriben en su artículo que la Reserva Federal no se centró específicamente en el precio del oro, aunque también escriben que "el comportamiento de la Reserva Federal parece haber servido para limitar las variaciones en el precio del oro". Lo que destaca es que Greenspan logró la estabilidad de los precios al consumidor, que se vio reforzada por un precio estable del oro. En el gráfico siguiente se puede ver cómo el precio del oro se estabilizó en 1990 en torno a 390 dólares por onza, y la inflación se estabilizó dos años más tarde en un 2,5%.

Fuente: ZeroHedge, FRED, VoimaGold.com

Lo que aún no se ha tratado es el leasing de oro. Desde los años 80 hubo una acumulación de oro de los bancos centrales en leasing causando una presión a la baja en el precio del oro. Simplemente, cuando los bancos centrales prestan su oro (generalmente a bancos de lingotes), la oferta física en el mercado aumenta, lo que presiona el precio del oro. Sin embargo, cuando los préstamos deben ser devueltos la demanda física aumenta, y la presión descendente inicial se deshace. El leasing financiero tiene un impacto temporal en el mercado.

Se cree que el máximo de oro de los bancos centrales "en el mercado" fue en el año 2000 con 5.000 toneladas (de las cuales los bancos centrales europeos contribuyeron con 2.119 toneladas). Así que el leasing reprimió el precio del oro hasta el año 2000, después de lo cual el precio volvió a subir. Se desconoce en qué medida el leasing de oro distorsionó las expectativas de inflación y la política monetaria de los Estados Unidos desde 1982 hasta 1995.

Pero por favor, tengan en cuenta que hoy en día la Reserva Federal no se inclina por subir los tipos, aunque el precio del oro está subiendo, debido al enorme exceso de deuda. Actualmente, la inflación es vista como una cura en lugar de un veneno, con todas las consecuencias que ello conlleva.

ZeroHedge quiere ampliar el alcance de la información financiera, económica y política disponible para el público inversor profesional. Examina con escepticismo y, cuando sea necesario, cuestiona las tesis del periodismo financiero actual, para liberar el conocimiento, proporcionar un análisis sin restricciones políticas y facilitar la interminable búsqueda de libertad de la información.

Fuente / Autor: ZeroHedge / Jan Nieuwenhuijs

https://www.zerohedge.com/markets/how-fed-controlled-price-gold-1982-until-1995

Imagen: Resource World

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **