La globalización parece haber llegado a su punto máximo, al menos en los sectores productores de bienes, y existe la perspectiva de que ahora puede revertirse parcialmente. La globalización fue una tendencia que contribuyó al estancamiento secular. Sin embargo, invertir la globalización no acabará con el estancamiento secular pues varios otros factores detrás de este estancamiento se están intensificando. Lo que terminará con el estancamiento secular es una política fiscal agresiva.

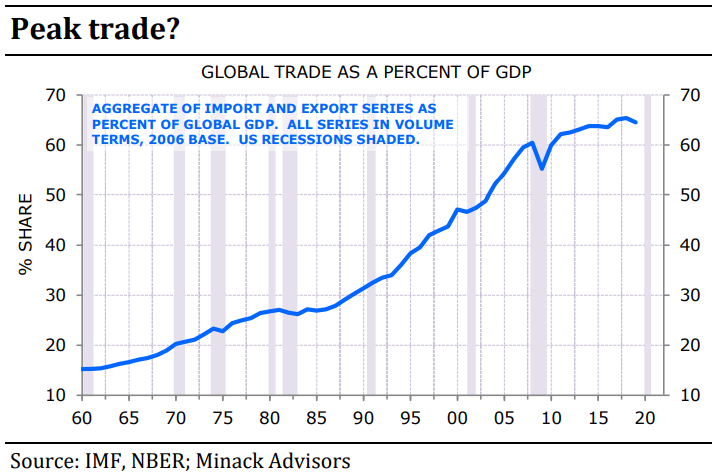

La creciente globalización ha sido una de las características de las economías de la posguerra. China se unió a la Organización Mundial del Comercio (OMC) en 2001 en medio de un período de 30 años de auge del comercio mundial. Ese auge llegó a su punto máximo en 2008. El comercio mundial como proporción del PIB se ha estancado en el ciclo posterior a la Gran Crisis Financiera (2008), sugiriendo que la globalización puede estar cerca de un pico.

Fuente: Minack Advisors, IMF, NBER

Actualmente existe cierta presión para que se produzca al menos una inversión parcial de la globalización. La crisis del Covid-19, al igual que la de la Gran Crisis Financiera, demostró la fragilidad de las economías centradas en la maximización de la eficiencia de la producción y de las empresas centradas en la optimización de los resultados financieros.

Las complejas cadenas de suministro transfronterizas, junto con los sistemas de producción "justo a tiempo" (el gráfico inferior muestra la disminución de la relación inventarios/ventas en la economía de los Estados Unidos), y los balances de las empresas cada vez más apalancados, tienden a amplificar el impacto de las conmociones económicas. Así como la Gran Crisis Financiera llevó a medidas como la ley Dodd-Frank en los EE.UU. que aumentaron la resiliencia del sector financiero, el sector no financiero podría ahora también vivir algo similar. El intento de cambiar la eficiencia por la resiliencia probablemente incluye un retroceso selectivo de la globalización.

Fuente: Minack Advisors, BEA, NBER

La globalización fue un factor que contribuyó al estancamiento secular. El gráfico a continuación es la lista de los factores que llevaron a este estancamiento secular. La mayoría se explican por sí mismos; la oligopolización se refiere al creciente poder corporativo). Las flechas indican si se están, en nuestra opinión, moderando (⇓) o intensificando (⇑). La crisis del Covid-19 está contribuyendo a la intensificación de algunos de estos factores. En particular, está incrementando la deuda del sector público y ha acelerado el uso de la tecnología digital que tendrá consecuencias desinflacionarias a medio plazo.

Fuente: Minack Advisors, BEA, NBER

La crisis del Covid-19 es desinflacionaria en un horizonte de 12-18 meses. Creará un exceso de capacidad en los mercados de productos y de trabajo que no se erradicará hasta 2022 como muy pronto. También intensificará varios de los factores detrás del estancamiento secular. Así que, mientras que la globalización fue un factor que contribuyó al estancamiento secular, su reversión (parcial) no acabará con el estancamiento secular.

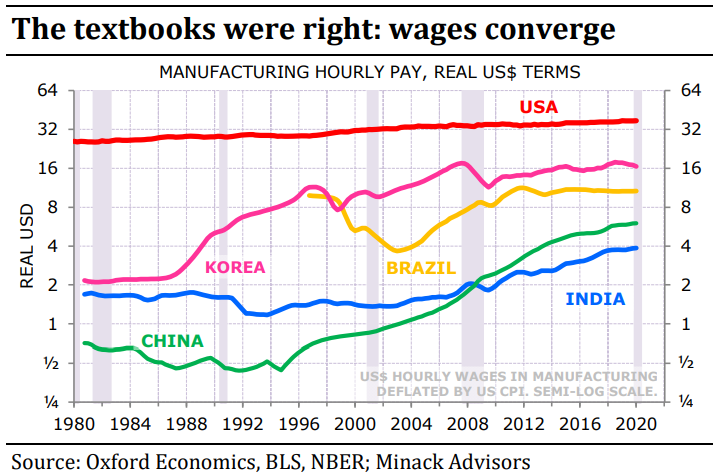

Pero la reversión de la globalización afectará a algunas tendencias que son importantes para los inversores. Está en los libros de texto de economía que el libre comercio lleva a la convergencia de los rendimientos de los factores. La globalización hizo eso. El ejemplo más obvio es la convergencia de los salarios: el gráfico inferior muestra estimaciones de las tasas de salarios en dólares de los EE.UU. en la industria manufacturera (obsérvese la escala logarítmica). Mientras que el crecimiento de los salarios se estancó en las economías desarrolladas, hubo un fuerte crecimiento en muchas economías en desarrollo.

Fuente: Minack Advisors, Oxford Economics, BLS, NBER

El pico de la globalización puede haber sido uno de los factores que ha apoyado el crecimiento de los salarios de los trabajadores menos cualificados en los EE.UU. en los últimos años (véase el próximo gráfico, donde los dos últimos trimestres están distorsionados por los cambios en el mix de empleo relacionados con el Covid-19). Otros factores que contribuyen a un crecimiento salarial más rápido entre los trabajadores no cualificados son un mercado laboral restringido, la reducción de la migración y los aumentos del salario mínimo.

Fuente: Minack Advisors, BLS, NBER

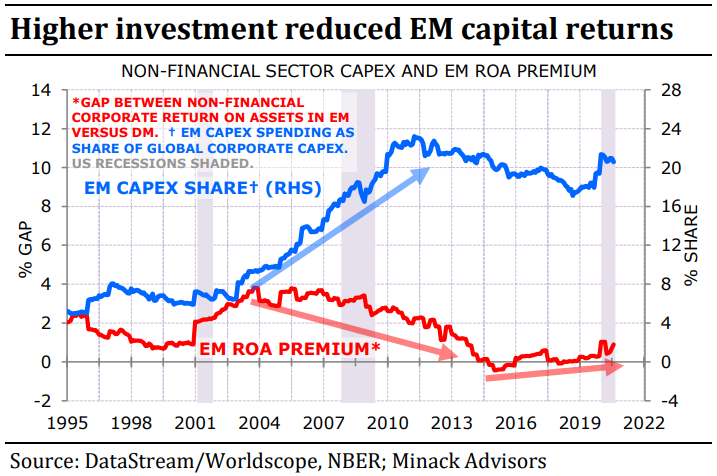

El aspecto menos apreciado es que la globalización también condujo a una convergencia de los rendimientos del capital. Antes de la globalización el capital era el factor de producción relativamente escaso en muchas economías emergentes. Por lo tanto, era capaz de generar mayores rendimientos que en las economías desarrolladas. La globalización condujo a un auge de la inversión en las economías emergentes, en parte a expensas de la inversión en las economías desarrolladas. El estancamiento secular refleja un exceso de ahorro sobre la inversión. La reducción de la inversión en las economías desarrolladas que produjo la globalización fue una de las formas en las que contribuyó al estancamiento secular.

Fuente: Minack Advisors, IMF, NBER

La reasignación de la inversión condujo a una convergencia de los rendimientos del capital. En el último gráfico se muestra la proporción de las inversiones en sectores que cotizan en bolsa realizadas en los mercados emergentes y el diferencial entre el rendimiento de los activos en los mercados emergentes y los mercados desarrollados. Al fluir el capital hacia los mercados emergentes, se redujo la prima de rendimiento de los mercados emergentes. Lo que era bueno para las economías no era bueno para los inversores. Pero esta presión ya se ha moderado en los últimos años, coincidentemente o no cuando la globalización llegó a su punto máximo, y mirando hacia el futuro, la inversión de la globalización puede ser positiva para el rendimiento del capital en las economías emergentes.

Fuente: Minack Advisors, Datastream/Worldscope, NBER

Fuente / Autor: Minack Advisors / Gerard Minack

Imagen: Medical Squid

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **