La pandemia del COVID-19 ha causado una expansión monetaria y fiscal sin precedentes a nivel mundial. Como ha dicho el estratega jefe de inversiones de BofA, Michael Hartnett, "El estímulo monetario y fiscal en términos de lo anunciado hasta ahora, asciende a 20 billones de dólares, 8 billones de dólares de estímulo monetario y 12 billones de dólares de estímulo fiscal". Y esa cifra es algo más del 20% del PIB mundial. Así que es asombroso e impresionante y uno tiene que pellizcarse a veces para darse cuenta de que realmente está sucediendo".

Sin embargo, la expansión ha sido todo menos uniforme: mientras el balance de la Reserva Federal se expandió en casi 3 billones de dólares de marzo a mayo (14% del PIB), el balance del Popular Bank of China (PBOC) se contrajo en casi 1 billón de renminbis (RMB) de enero a junio. Al mismo tiempo, un funcionario del PBOC declaró en una reciente conferencia de prensa que el apoyo de la política monetaria en el primer semestre equivalía a 9 billones de RMB (9% del PIB).

Esto plantea la pregunta: ¿por qué el balance del PBOC no se expandió durante el reciente ciclo de flexibilización? ¿Cómo han afectado a su balance varias medidas de relajación del PBOC? ¿Y cuánto espacio tiene el PBOC para hacer crecer su balance? En una nota reciente que aborda estas preguntas y más, Goldman Sachs proporcionó las respuestas en un formato de preguntas y respuestas.

¿Por qué el balance del PBOC no se expandió durante el reciente ciclo de flexibilización?

Los inversores están muy familiarizados con la forma en que la acción de la Reserva Federal en respuesta al brote de COVID-19 ha afectado su balance. Con la reducción de la tasa de interés a cero, la Reserva Federal implementó el "QE ilimitado" añadiendo bonos del Tesoro y MBS (activos con garantía hipotecaria) en el activo de su balance financiado por la creación de reservas en el lado del pasivo. El patrón fue similar al QE1 en 2008 durante la crisis financiera, seguido por el QE2 en 2010 y el QE3 en 2012.

Fuente: ZeroHedge, Haver Analytics, Goldman Sachs

Sin embargo, el mecanismo de flexibilización es bastante diferente para el PBOC. A diferencia de los Estados Unidos, China ha ido pasando gradualmente de un marco de política monetaria basado en la cantidad a otro basado en el precio. Los instrumentos basados en la cantidad, como los recortes del RRR (ratio de requerimiento de reservas a los bancos), siguen ocupando un lugar destacado en el conjunto de herramientas del banco central. Cuando el PBOC recorta el RRR, el efecto inmediato es una reclasificación de reserva requerida a exceso de reserva sin que se produzca un impacto neto en el balance del banco central. Después de que los bancos conviertan el exceso de reserva en préstamos y antes de que el efecto multiplicador se complete con parte de los beneficios de los préstamos que vuelven como reservas obligatorias, el balance del PBOC puede incluso reducirse. La diferencia en la forma en que se llevan a cabo las políticas, compras de QE para la Reserva Federal y recortes de RRR para el PBOC, es fundamentalmente la razón por la que no hemos visto el balance del PBOC comportarse de la misma manera que el balance de la Reserva Federal durante el reciente ciclo de flexibilización.

Fuente: ZeroHedge, Haver Analytics, Goldman Sachs

¿Qué nos dicen los componentes del balance del PBOC?

A continuación, pasamos al desglose detallado de los balances de la Fed y del PBOC para una mayor comparación. Debido a la estacionalidad de varios elementos de activos y pasivos, los componentes se ajustan primero estacionalmente antes de ver el cambio de diciembre a junio. Tres observaciones se muestran en los siguientes gráficos.

En primer lugar, mientras que hubo una reversión dramática en los cambios del balance de la Fed del primer trimestre de 2019 al primer trimestre de 2020, los cambios de este año en los activos y pasivos del PBOC han sido similares a los del año pasado.

En segundo lugar, el aumento neto en el balance de la Fed es grande mientras que el cambio neto en varios componentes del balance del PBOC es pequeño.

En tercer lugar, el principal impulsor de la expansión del balance de la Fed es el aumento tanto de las reservas (en el lado del pasivo) como de las tenencias del banco central de los bonos del Tesoro de los Estados Unidos (en el lado del activo). Sin embargo, en el caso del balance del PBOC, el panorama es más complicado: las reclamaciones a los bancos aumentaron modestamente, impulsadas en su mayor parte por los programas de rescate y redescuento, y las reservas bancarias cayeron más de 1.000 millones de RMB, lo que probablemente esté relacionado con los recortes del RRR.

Fuente: ZeroHedge, Haver Analytics, Goldman Sachs

Incluso antes del COVID-19, el diverso conjunto de instrumentos de política a disposición del PBOC hacía difícil contabilizar la cantidad total de flexibilización monetaria implementada por el banco central. Después del brote del virus, se han utilizado herramientas adicionales para apoyar a la economía. En sus comunicaciones, los funcionarios del PBOC comentaron las numerosas formas en que el banco central ha apoyado la economía real y afirmaron que la flexibilización de la política monetaria no relacionada con los tipos de interés ascendió a 9 billones de RMB en el primer semestre de 2020, como muestra el gráfico siguiente.

Cabe destacar tres características de los tipos de flexibilización de la política monetaria llevada a cabo en la primera mitad de 2020. En primer lugar, algunos de los instrumentos de política son las disposiciones de liquidez a muy corto plazo (por ejemplo, las operaciones de mercado abierto de 1,7 billones de RMB a principios de febrero fueron repos inversos a 7 y 14 días). En segundo lugar, algunas de las cifras citadas se refieren a préstamos brutos en lugar de netos. Por ejemplo, el saldo pendiente de facilidades de crédito disminuyó durante los primeros seis meses de este año a pesar de operaciones de 1,3 billones de RMB. En tercer lugar, muchas de las medidas de alivio son de carácter selectivo. Están destinadas a los sectores más afectados por el brote del virus, a las pequeñas empresas y a los trabajadores autónomos, que son los que más dificultades tienen para acceder al crédito, y al período de tiempo en que la perturbación de la economía por el virus COVID-19 es más grave. Por estas razones, el efecto combinado de estas medidas de alivio en el balance del PBOC no ha sido muy grande y puede que no dure mucho tiempo.

Fuente: ZeroHedge, Goldman Sachs

¿Por qué no ha aumentado la M2 de China tanto como EE.UU.?

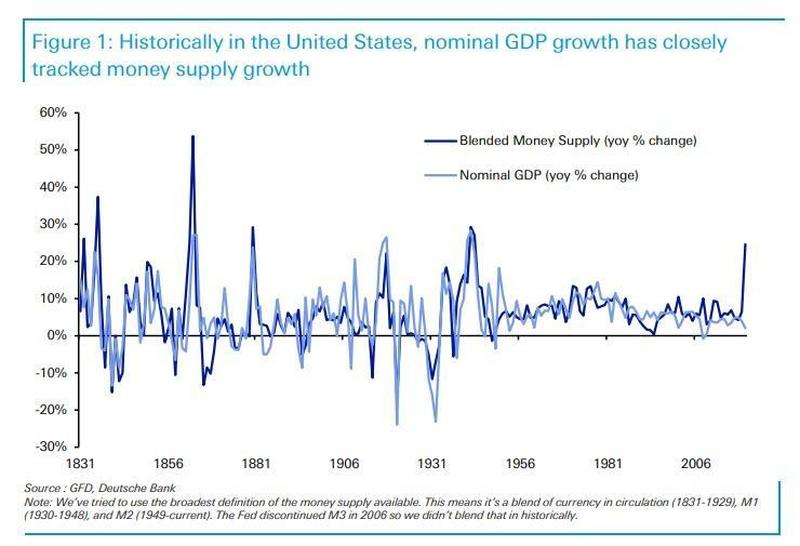

Una pregunta que se ha repetido en los últimos tres meses es la diferencia en la expansión del agregado monetario entre los EE.UU. y China. De hecho, el crecimiento de la M2 en los EE.UU. se disparó de forma significativa con respecto a las políticas de relajación de la Reserva Federal: del 6,7% interanual en diciembre de 2019 al 22,9% interanual en junio de 2020, algo que hizo que deflacionistas tan firmes como Russell Napier y Albert Edwards esperen un estallido inflacionario en un futuro no muy lejano.

Fuente: ZeroHedge, GFD, Deutsche Bank

Por el contrario, el aumento del crecimiento de la M2 de China ha sido mucho más silencioso: del 8,7% interanual en diciembre de 2019 al 11,1% en junio de 2020.

Hay dos razones detrás de esta divergencia.

La primera razón es simplemente porque, como se ha señalado anteriormente, la cantidad de flexibilización de la política por parte del PBOC es menor que la de la Reserva Federal. Cuando se toma en consideración la naturaleza bruta frente a la neta y a corto plazo frente a largo plazo de las medidas de flexibilización, la cantidad es incluso menor que la implícita en los 9 billones de RMB citados por los funcionarios del PBOC.

La segunda razón está relacionada con la forma en que las políticas monetarias se llevan a cabo en China vs. los EE.UU. En los gráficos a continuación, Goldman Sachs descompone los impulsores del crecimiento de la M2 en base monetaria y multiplicador monetario. En los EE.UU., el multiplicador monetario cayó este año por el brote del COVID-19 y la recesión económica. La aceleración del crecimiento de la M2 fue impulsada en su totalidad por la fuerte expansión de la base monetaria. Por el contrario, el multiplicador monetario aumentó en China y la base monetaria se modificó poco. Dicho de otro modo, para promover los préstamos y combatir la peor recesión desde la Gran Depresión, la Reserva Federal tuvo que aumentar agresivamente la base monetaria, mientras que el PBOC pudo recurrir a herramientas más directas, como la flexibilización selectiva y las guías a las ventanas para aumentar los préstamos bancarios. Esto significa que el crecimiento de la M2 no necesita (o simplemente no puede en medio de los persistentes temores de un estallido de la inflación) acelerarse tanto en China para proporcionar apoyo a la economía.

Fuente: ZeroHedge, Haver Analytics, Goldman Sachs

¿Cuánto espacio tiene el PBOC para ampliar el balance y reducir la RRR?

Los encargados de la formulación de políticas en China han venido insistiendo en la necesidad de no ir "a por todas" en el apoyo a la economía durante el brote del COVID-19 y de mantener la munición para futuras crisis. En este contexto, ¿cuánto margen tiene el PBOC para la gestión del balance y los recortes de la RRR? En cuanto al balance general, nótese que el balance del PBOC como proporción del PIB alcanzó un máximo del 65% en 2009. Por el contrario, el balance de la Fed seguiría siendo inferior al 50% del PIB a finales de este año, cuando se amplíe a 9 billones como esperan la mayoría de los economistas. En el nivel actual de 37% del PIB, el balance del PBOC parece tener espacio para expandirse si se usa el pico anterior de 65% como límite. Las posibles limitaciones en la gestión del balance del PBOC incluyen consideraciones sobre la inflación y el precio de los activos, preocupaciones sobre el apalancamiento financiero y la presión de la salida de capital.

En cuanto a la RRR, el siguiente gráfico muestra los niveles de RRR de diferentes países y regiones en la actualidad. Con la excepción de unos pocos países de la Unión Europea en los que las consideraciones de tipo de cambio juegan un papel importante, la RRR de China sigue siendo elevada en relación con muchas otras economías, lo que sugiere que hay margen para recortar si y cuando sea necesario. Esta también parece ser la opinión de algunos funcionarios del PBOC. Cabe mencionar que el papel de la RRR en la política monetaria de China ha ido disminuyendo en los últimos años. Si bien desempeñó un papel fundamental en la absorción del exceso de liquidez cuando los superávits comerciales dieron lugar a un fuerte aumento de las reservas de divisas antes de 2014, las operaciones de mercado abierto y diversos servicios de préstamo han adquirido cada vez más importancia en el conjunto de instrumentos del PBOC.

Por supuesto, hay una multitud de factores importantes para determinar el tamaño óptimo del balance del banco central de un país y el nivel óptimo de RRR. El margen para ampliar el balance o reducir la RRR puede ser distinto del que se desprende de una simple comparación entre países. Por ejemplo, la estabilidad financiera es probablemente una limitación más importante para el PBOC que para muchos otros bancos centrales. Además, tener espacio para recortar no se traduce necesariamente en recortes reales en el futuro próximo. La sólida recuperación económica que se ha registrado hasta ahora en China ha reducido la presión para que los encargados de la formulación de políticas se relajen en los últimos meses y les ha permitido seguir aplicando el enfoque más selectivo en materia monetaria. Así pues, para que el PBOC adopte nuevas y notables medidas de relajación puede ser necesario que haya señales claras de que el crecimiento se está ralentizando más de lo previsto en el futuro.

Fuente: ZeroHedge, CEIC, Goldman Sachs

En resumen, si se produce otra caída en la economía mundial, mientras que la Reserva Federal puede haber apostado todo, a medida que la especulación gira en torno al status como moneda de reserva del dólar, dependerá de China, como ocurrió en 2008/09, rescatar de nuevo al mundo.

ZeroHedge quiere ampliar el alcance de la información financiera, económica y política disponible para el público inversor profesional. Examina con escepticismo y, cuando sea necesario, cuestiona las tesis del periodismo financiero actual, para liberar el conocimiento, proporcionar un análisis sin restricciones políticas y facilitar la interminable búsqueda de libertad de la información.

Fuente / Autor: ZeroHedge / Tyler Durden

Imagen: MarketWatch

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **