La diferencia entre la buena y la mala economía:

"La verdadera protección significa enseñar a los niños a manejar los riesgos por sí mismos, no protegerlos de todos los peligros."

Wendy Mogel, The Blessing of a Skinned Knee

En las cinco semanas del 19 de febrero al 26 de marzo de 2020, el S&P 500 cayó un 33,9%. Debido a todas las cosas extrañas que hemos visto desde entonces, parece que fue hace mucho tiempo. A pesar de las serias dudas sobre la rapidez con la que la economía se recuperará finalmente del cierre global, los inversores están descontando la perfección según los precios de los mercados de acciones y bonos. Muchas acciones se encuentran en nuevos máximos históricos, y los diferenciales de crédito son más estrechos hoy que antes del brote del COVID-19.

Mientras tanto, los rendimientos de los bonos del Tesoro han caído a niveles muy inferiores a los observados antes de la pandemia. Las tasas de las hipotecas a 30 años están por debajo del 3%. Curiosamente, la volatilidad de las acciones sigue siendo muy elevada, lo que sugiere la ansiedad y la falta de liquidez de los inversores.

Como inversores, tendemos a sacar conclusiones basadas en el comportamiento del mercado. Cuando los rendimientos del Tesoro caen, por ejemplo, no es irrazonable pensar que presagia una debilidad económica no detectada. Si los márgenes de crédito se estrechan, es plausible creer que la causa es el fortalecimiento de los ingresos y ganancias de las empresas.

Sin embargo, ¿qué pasa si las señales son engañosas? ¿Qué pasa si los semáforos del mercado son verdes y rojos al mismo tiempo? Nos atrevemos a preguntar qué sucede cuando la buena economía se vuelve mala.

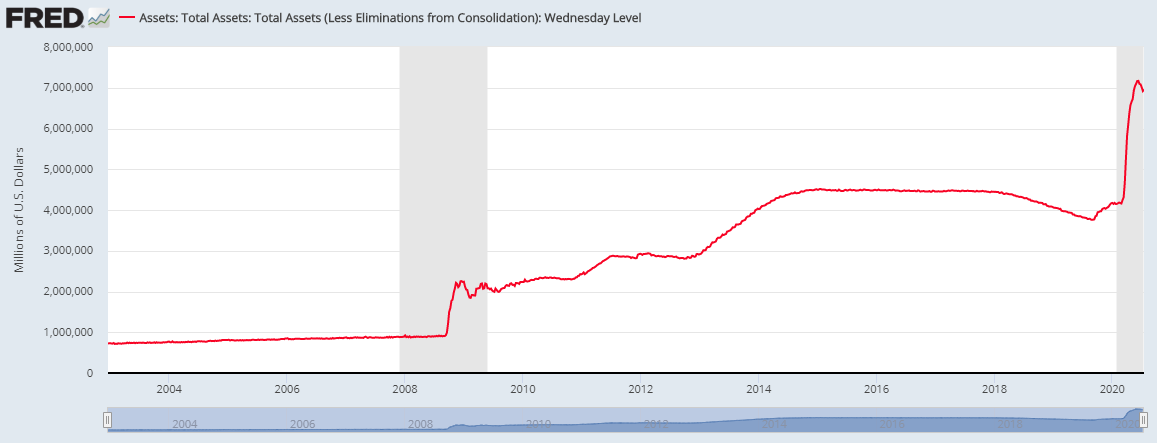

Desde febrero, la Reserva Federal inició varios programas que resultaron en un aumento masivo de su balance. En sólo 13 semanas, la Fed proporcionó más de tres billones de dólares de liquidez a los mercados financieros. Los esfuerzos de la Fed en 2008 palidecen en comparación.

Fuente: Real Investment Advice, FRED

Si bien esa política no impidió una recesión, el objetivo es claramente mitigar los daños en los mercados de activos de riesgo. Acciones de este tipo se están volviendo cada vez más rutinarias para los asustados encargados de la formulación de políticas monetarias. En nombre de la conveniencia, pretenden "rescatar" los mercados financieros.

Por otra parte, en los testimonios ante el Congreso (aquellos donde reside la supervisión de la Reserva Federal) y en las apariciones en los medios de comunicación, los miembros de la Reserva Federal aplican vacíos argumentos contrarios a los hechos. "Si no hubiéramos tomado medidas enérgicas, las cosas serían mucho peores", siempre es algo que los funcionarios electos no discuten. No se impugna porque las personas y empresas ricas son su principal fuente de fondos de campaña. Las probabilidades de reelección de los titulares se correlacionan bien con la dirección del mercado.

La otra cuestión, sobre la que escribimos aquí, es cómo esa respuesta política es el caldo de cultivo para otros problemas. Henry Hazlitt, en su gran libro, Economics in One Lesson, lo describe de esta manera.

"...un factor clave que genera nuevas falacias económicas cada día... es la persistente tendencia de los hombres a ver sólo los efectos inmediatos de una política determinada, o sus efectos sólo en un grupo especial, y a no preguntarse cuáles serán los efectos a largo plazo de esa política no sólo en ese grupo especial sino en todos los grupos. Es la falacia de pasar por alto las consecuencias secundarias."

Hazlitt continúa...

"En esto radica toda la diferencia entre la buena economía y la mala."

El pragmatismo de la Reserva Federal está impulsado por la influencia de hombres ricos, ejecutivos corporativos y donantes políticos. Al insistir en que toda acción sea tomada sin tener en cuenta los efectos a largo plazo, se asegura la protección de la riqueza de los influyentes.

Usando la cita inicial como analogía, la Reserva Federal se ha convertido en un padre "helicóptero" notoriamente sobreprotector del mercado de valores desde la crisis financiera, protegiéndolo de todo peligro. Al igual que en el caso de la crianza de los hijos, sus acciones son responsables de producir un sistema extraordinariamente petulante y frágil.

Volviendo de nuevo a Wendy Mogel :

"Si un niño está angustiado y ve a mamá reaccionar con pánico, sabe que debe llorar; si ella es compasiva pero tranquila, tiende a recuperarse rápidamente."

Este patrón de pánico "parental" a largo plazo da lugar a una variedad de consecuencias adversas. La peor de ellas puede ser el aumento extremo de la inversión pasiva.

En 2014 Steve Bregman, de Horizon Analytics, nos ilustró sobre lo que él llama la división ETF (Exchange-traded fund). Su argumento destaca la naturaleza pasiva e indiscriminada de los inversores en ETFs. El monumental alejamiento de las estrategias discrecionales (activas) orientadas al valor ya estaba en marcha, pero aún no se había diagnosticado de una forma que Bregman observa astutamente.

Desde entonces, la ola de la inversión pasiva se ha convertido en un tsunami. Las estrategias pasivas, o de índices, atraen un capital masivo a expensas de los gestores de fondos de inversión discrecionales o activos.

Esa reasignación significa dos cosas:

El dinero está saliendo de los gestores activos que regularmente tienen un 5% de efectivo en promedio y está entrando en los ETFs pasivos que tienen menos de un 0,10% de efectivo.

Los gestores activos han sido históricamente los policías que patrullan las acciones sobrevaloradas y las venden cuando esas condiciones están claras. Esos policías están siendo sistemáticamente "desfinanciados", y no hay consideración de "valor" en el mundo del índice pasivo.

¿Por qué son tan importantes estas cuestiones?

En primer lugar, cuando 3 ó 4 billones de dólares pasan de fondos gestionados con un 5% de efectivo a fondos con un efectivo casi nulo, de 150 a 200 mil millones de dólares de "dinero nuevo" provocan un explosivo efecto alcista en las acciones individuales a las que se dirigen los fondos pasivos.

Fuente: Real Investment Advice, JP Morgan

En segundo lugar, cuando el dinero se retira de las manos discrecionales y se reasigna a fondos indexados, no se tiene en cuenta el precio, nunca. Cuando un fondo pasivo del S&P 500 o del NASDAQ 100 recibe un dólar para invertir, invierte inmediatamente en todas las acciones subyacentes. Lo hace a cualquier precio disponible. El decil superior, clasificado por capitalización de mercado, se beneficia perpetuamente más a medida que se producen las entradas. El decil inferior también se beneficia por medio de la sobrevaloración, pero en menor medida.

Las acciones que no se benefician son las que no están en los ETF/índices pasivos. Son las acciones que no disfrutan de ninguna de las corrientes indiscriminadas de capital y con frecuencia se infravaloran.

La Reserva Federal es responsable de las ineficiencias del mercado de la misma manera que un padre es responsable del comportamiento de un hijo malcriado. Si los políticos se apresuran repetidamente a cuidar los mercados cada vez que surgen dificultades, entonces los inversores nunca ven problemas. La prudencia y la gestión de riesgos se dejan de lado y se descuidan. La mentalidad de "comprar las correcciones" va más allá de un meme humorístico, se convierte en una doctrina.

Con el tiempo y con mucha paternidad de la Fed, los inversores pasivos superan la prudencia y la diligencia de los gestores de valor discrecionales. Cuando el patrón se repite durante una década, entonces el resultado es el gráfico anterior de los flujos netos. La concentración de la inversión pasiva se agudiza y sus efectos sobre las valoraciones son extremos.

Como señaló Bregman en 2014, la proliferación de la división de los ETF había empezado, incluso entonces, a revelarse de forma poco saludable. Esas circunstancias persisten. La fuerte correlación de los grandes componentes del S&P 500 con el S&P 500 es ahora evidente. La tabla de abajo añade datos recientes de 2020 a la tabla original de Bregman.

Fuente: Real Investment Advice

El drástico aumento de la correlación significa que la diversificación es menos beneficiosa de lo que ha sido históricamente. Poseer una variedad de acciones y estar bien diversificado tiene sentido a menos que los beneficios de esa estrategia ya no existan. Sobre la base de los datos actuales, la diversificación mediante fondos indexados es inútil.

Los banqueros centrales son propensos a aplicar una narrativa conveniente para justificar sus acciones. Su diálogo suele estar lleno de desprecio por los que dudan. Eso no es un signo de confianza; es un signo de profunda inseguridad. Un signo de confianza sería la humildad, una característica que nunca se ve en el liderazgo de la Reserva Federal.

Los mercados son más frágiles hoy en día debido a la protección paternal de la Reserva Federal que se cierne sobre ellos, protegiendo a los inversores de cualquier peligro. Los efectos de segundo y tercer orden continúan evolucionando, pero la volatilidad del primer trimestre ofrece un atisbo de posibilidades inquietantes.

Michael Lebowitz tiene más de 25 años de experiencia en mercados financieros y gestión de riesgos. A lo largo de su carrera, Michael ha participado en el trading, la construcción de carteras y la gestión de riesgos de algunas de las carteras más grandes y activas del mundo. Además de su amplia experiencia institucional, también construyó una exitosa RIA independiente que le permitió ampliar su experiencia en el ámbito de la gestión de inversiones para individuos y family offices. Es Portfolio Manager de Real Investment Advice.

Fuente / Autor: Real Investment Advice / Michael Lebowitz

https://realinvestmentadvice.com/the-difference-between-good-economics-and-bad/

Imagen: Fair Observer

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **