La Reserva Federal parece creer que tipos de interés cero o negativos estimularán la economía alentando a los consumidores a gastar ahora en lugar de ahorrar, y que este aumento del consumo generará una recuperación económica que hará salir a los Estados Unidos de la recesión en la que se encuentra.

En un reciente discurso, Jerome Powell señaló que no atisba un horizonte temporal en el que vea a la Reserva Federal subiendo los tipos de interés por encima de cero, y apuntó a 2022 como la fecha más temprana para ver un aumento de las tasas. Si la Reserva Federal persiste en esta política de tipos de interés cero (o negativos), la economía estadounidense estará condenada al estancamiento como ha ocurrido en Europa y Japón, pues el capital se aleja de la inversión productiva y se dirige a pagar una deuda cada vez mayor.

Ya hemos visto con anterioridad largos períodos de tipos de interés cero y negativos, sobre todo en Europa y Japón, y los resultados no sólo han sido decepcionantes, sino incluso demoledores. Las evidencias sugieren que los tipos de interés cero o negativos conducen a una lenta recuperación e infligen importantes daños económicos a largo plazo.

En Japón, el Banco de Japón adoptó los tipos de interés cero a finales de los años 90 y apenas los ha movido desde entonces. Sin embargo, el país no ha visto la fortaleza económica ni el crecimiento que se pretendía fomentar. En su lugar, ha experimentado tasas de crecimiento persistentemente bajas y con tendencia descendente, sólo tocando el umbral de crecimiento del 2%, antes habitual, dos veces en las casi tres décadas desde que se redujeron las tasas a casi cero.

Fuente: Mises Wire, Tradingeconomics.com, Gobierno de Japón

Tampoco su mercado bursátil se ha recuperado. Desde que los tipos de interés tocaron fondo, se ha mantenido en un rango inferior al que tenía antes de bajarlos.

Una bajada drástica de los tipos de interés como medida drástica inicial para afrontar una crisis pudo haber tenido cierto sentido, pero su uso continuado en el tiempo no ha generado ningún tipo de crecimiento significativo o sostenible, ni en la economía real ni en los activos financieros.

Quizás Japón es una anomalía o puede haber otros factores ya que el país tiene una población envejecida, depende de las manufacturas en una época cada vez más dominada por los servicios y la tecnología, y tiene pocos o ningún recurso natural, todo lo cual puede haber pesado en el crecimiento. Puede ser.

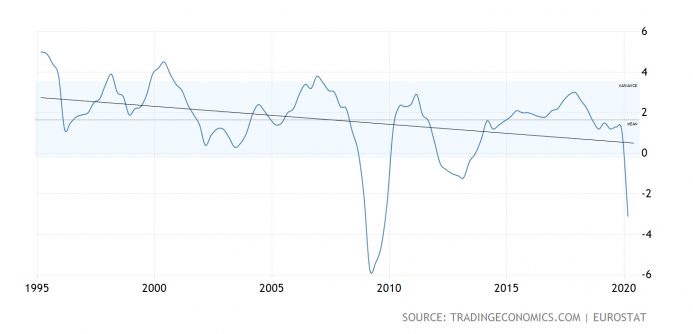

Los tipos de interés cero y negativos se instituyeron más tarde en Europa que en Japón: el Banco Central Europeo no redujo drásticamente los tipos de interés hasta que Europa se encontraba en medio de la crisis financiera de 2008, y no llegó a cero hasta la crisis del euro a principios de la década pasada.

El crecimiento en la Eurozona ha seguido una tendencia negativa constante durante décadas, y la última década de bajos tipos de interés ha sido especialmente complicada. Los mercados bursátiles europeos han tenido un comportamiento similar: en los últimos 15 años sólo se ha producido una modesta apreciación (STOXX Europa 600).

Fuente: Mises Wire, Tradingeconomics.com, Eurostat

El denominador común entre Europa y Japón es esa política de tipos de interés cero sostenida en el tiempo, que ha estancado sus economías al paralizar el sector bancario.

El sector bancario europeo nunca se recuperó de la crisis financiera, y es hoy menos rentable que hace dos décadas. Los bajos tipos de interés dificultan que los bancos sean rentables, pues su negocio tradicional consiste en obtener beneficios pidiendo prestado a un tipo bajo (como el que ofrece el banco central) y prestando a un tipo más alto. La diferencia refleja el riesgo que asume el banco como prestamista. Tipos de interés bajos conllevan márgenes más bajos, ya que como el dinero barato abunda, esto limita los beneficios, porque, como con cualquier bien barato, la competencia aumenta y los márgenes de beneficio son escasos.

La capacidad de los bancos para generar beneficios no es sólo un problema para el sector. Es también un problema para la economía, porque los bancos son un mecanismo fundamental del motor del crecimiento económico. Cuanto menos rentables son los bancos, menos crédito pueden otorgar para iniciar un negocio o comprar una casa. Es esta capacidad de crear y prestar dinero a las empresas y a los individuos lo que contribuye significativamente al crecimiento económico al ampliar la inversión en activos productivos y aumentar el consumo. Además, la expansión económica conduce a un menor desempleo, mayores ingresos y un mejor nivel de vida. Sin los bancos para engrasar las ruedas de la economía, el sistema se detiene, lo que lleva a un aumento del desempleo y a una reducción de los ingresos. Esto es lo que ocurrió en 2008: los bancos colapsaron y arrastraron a la economía con ellos. Esta vez, la política de los bancos centrales ha debilitado a los bancos, y las economías de la Eurozona y de Japón han pagado el precio.

¿Qué ocurre en Estados Unidos? La situación es algo diferente pues, aunque ha tenido tipos cercanos a cero, también han subido por encima del dos por ciento en la última década.

El crecimiento de la economía estadounidense de la última década es mejor que la de Europa o Japón, pero su recuperación desde 2008 no ha visto aumentos significativos y sostenidos de los salarios, y ha visto una fuerte caída en la tasa de participación de la fuerza laboral a pesar de un nivel generalmente bajo de desempleo, lo que sugiere una recuperación débil.

Fuente: Mises Wire, Tradingeconomics.com, US Bureau of Economic Analysis

Parte de esta debilidad puede explicarse por el anquilosamiento de sus empresas, que han asumido niveles de deuda extraordinarios como resultado de años de políticas de dinero fácil desde la crisis financiera. El capital se ha desviado cada vez más de usos productivos como la inversión en nueva tecnología o la contratación de nuevos trabajadores para pagar cargas de deuda cada vez mayores.

Como han hecho otros bancos centrales, manteniendo los tipos cerca o por debajo de cero en el futuro cercano, la Reserva Federal está permitiendo que empresas ya excesivamente endeudadas accedan a más capital (a una tasa lo más baja posible) para mantenerse con vida durante la recesión actual.

Fuente: U.S. Global Investors, Bloomberg

Una política de tipos de interés cero o negativos por un período de tiempo prolongado, conducirá, con alta probabilidad, a los Estados Unidos por el mismo camino que Europa y Japón. No llevará a un mayor consumo y a una mayor tasa de crecimiento. Por el contrario, erosionará la rentabilidad de los bancos, conseguirá que compañías zombis utilicen el flujo de caja para pagar la deuda en lugar de invertir, aumentar los salarios y contratar a más trabajadores; y, en última instancia, condenará a Estados Unidos a una economía con poco o ningún potencial de crecimiento interno.

El Mises Institute existe para promover la enseñanza y la investigación en la escuela austriaca de economía, y la libertad individual, la historia honesta, y la paz internacional, en la tradición de Ludwig von Mises y Murray N. Rothbard. Estos grandes pensadores desarrollaron la praxeología, una ciencia deductiva de la acción humana basada en premisas que se sabe con certeza que son verdaderas, y esto es lo que enseña y defiende. Su trabajo académico se basa en la praxeología de Mises, y en la oposición consciente a los modelos matemáticos y a las pruebas de hipótesis que han creado tanta confusión en la economía neoclásica.

El Mises Institute existe para promover la enseñanza y la investigación en la escuela austriaca de economía, y la libertad individual, la historia honesta, y la paz internacional, en la tradición de Ludwig von Mises y Murray N. Rothbard. Estos grandes pensadores desarrollaron la praxeología, una ciencia deductiva de la acción humana basada en premisas que se sabe con certeza que son verdaderas, y esto es lo que enseña y defiende. Su trabajo académico se basa en la praxeología de Mises, y en la oposición consciente a los modelos matemáticos y a las pruebas de hipótesis que han creado tanta confusión en la economía neoclásica.

Fuente / Autor: Mises Wire / Sam Peterman

https://mises.org/wire/central-bankers-will-bring-us-economic-stagnation

Imagen: Industrial Distribution

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **