En Se exageran los riesgos de la “Trumpflación” analizamos por qué el riesgo arancelario no era la inflación:

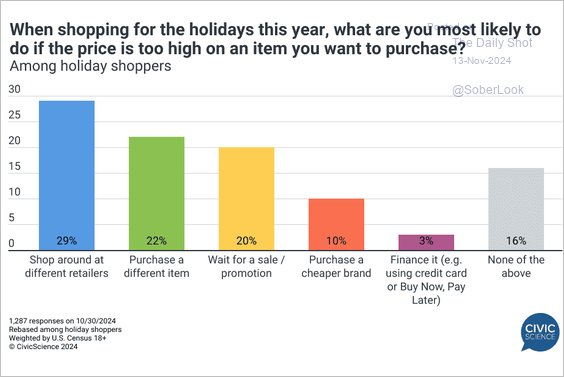

«Hoy en día, la globalización y la tecnología dan a los consumidores amplias opciones en los productos que compran. Aunque la imposición de un arancel a un conjunto de productos procedentes de China puede efectivamente aumentar los precios de esos productos específicos, los consumidores tienen opciones fáciles de sustitución. Una encuesta reciente de Civic Science mostraba un excelente ejemplo de por qué los aranceles no aumentarán los precios (siempre en función de la oferta y la demanda).»

Fuente: Real Investment Advice, Civic Science

Por supuesto, si disminuye la demanda de productos con aranceles, los precios bajarán, reduciendo las presiones inflacionistas. Además, el riesgo arancelario no es unilateral. Si Trump impone aranceles a los productos chinos, europeos o canadienses, esos países tienden a promulgar aranceles de contrapartida sobre los productos estadounidenses. Esto ralentiza la demanda de bienes y servicios entre todas las partes, de nuevo un proceso deflacionista.

Pero ahí reside el verdadero riesgo arancelario en el que deberían centrarse los inversores: el riesgo de rentabilidad empresarial.

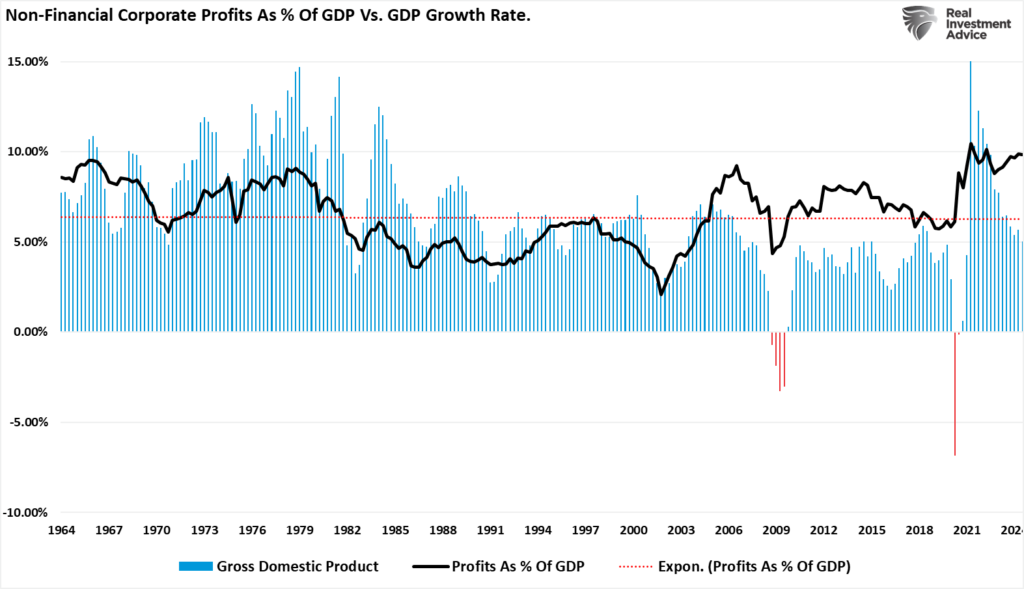

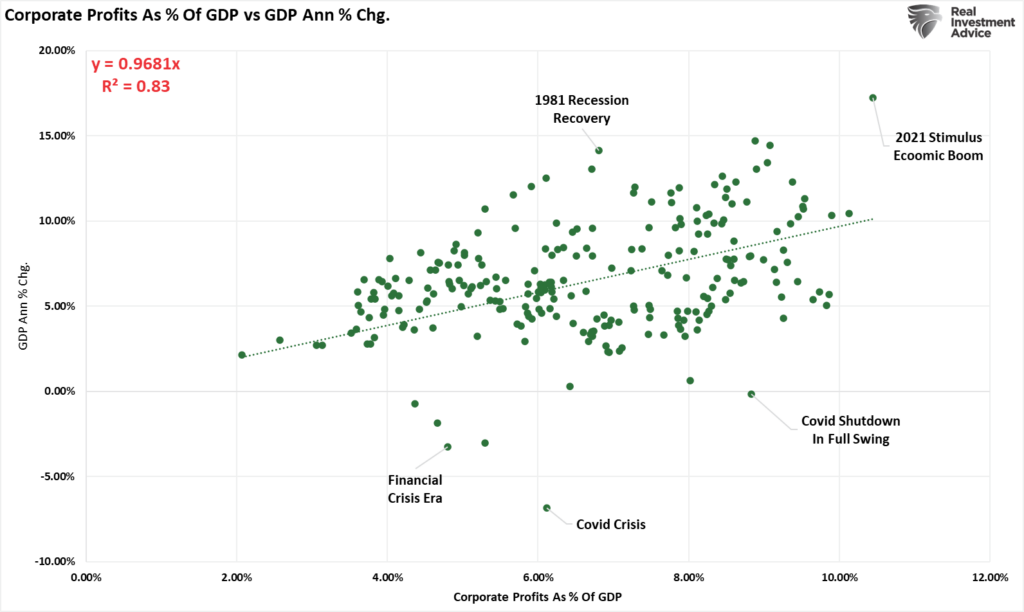

Los márgenes de beneficios empresariales en EE.UU. se encuentran en máximos históricos, con las empresas del S&P 500 disfrutando de niveles muy por encima de sus tendencias de crecimiento exponencial a largo plazo.

Fuente: Real Investment Advice

El repunte de la demanda tras la pandemia, las interrupciones de la cadena de suministro y las intervenciones fiscales y monetarias masivas respaldaron esos elevados márgenes. Como muestra el gráfico siguiente, la correlación entre las tasas de crecimiento económico y los beneficios empresariales es alta. Obsérvese que los valores atípicos de la correlación están históricamente relacionados con acontecimientos como la «crisis financiera» y las recuperaciones económicas posteriores a la recesión.

Fuente: Real Investment Advice

Sin embargo, a medida que cambia el panorama económico, varios factores amenazan con erosionar estos márgenes de beneficio, lo que debería preocupar a los inversores.

Las medidas de estímulo de la era de la pandemia desempeñaron un papel fundamental en el impulso de los beneficios empresariales. Los billones de ayuda fiscal y monetaria crearon una fuerte demanda, mientras que los bajos tipos de interés redujeron los costes de los préstamos. Las empresas aprovecharon las interrupciones de la cadena de suministro, trasladando el aumento de los costes a los consumidores sin apenas resistencia. Al mismo tiempo, sectores como la tecnología y la sanidad se beneficiaron de la consolidación del mercado, reforzando su poder de fijación de precios. Los costes laborales también fueron por detrás de la inflación durante este periodo, lo que ayudó a las empresas a mantener amplios márgenes.

Sin embargo, estas condiciones están desapareciendo. A medida que el crecimiento económico se ralentiza, las cadenas de suministro se normalizan y la inflación se modera, mantener márgenes de beneficio elevados será más difícil.

Tal es el caso, en particular, de los aranceles.

Las empresas reaccionan ante el aumento de los costes de su actividad (salarios, prestaciones, productos básicos, servicios públicos, etc.), que deben incluirse en el precio de venta para mantener la rentabilidad. Lo más importante es que las empresas sólo pueden repercutir el aumento de los costes de los insumos a los consumidores si la demanda sigue siendo superior a la oferta disponible de esos bienes o servicios.

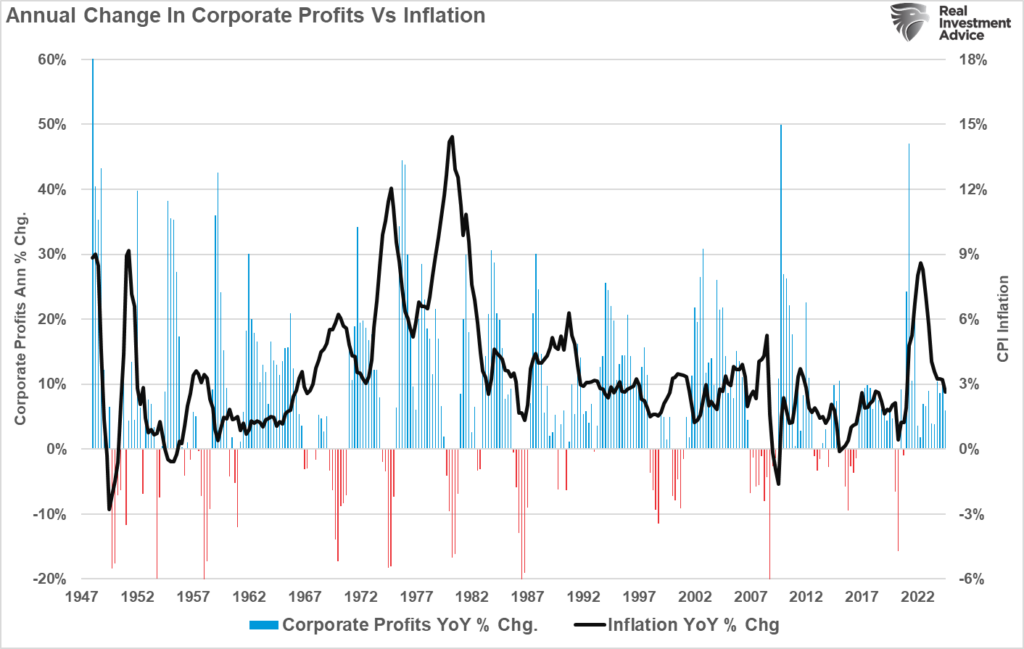

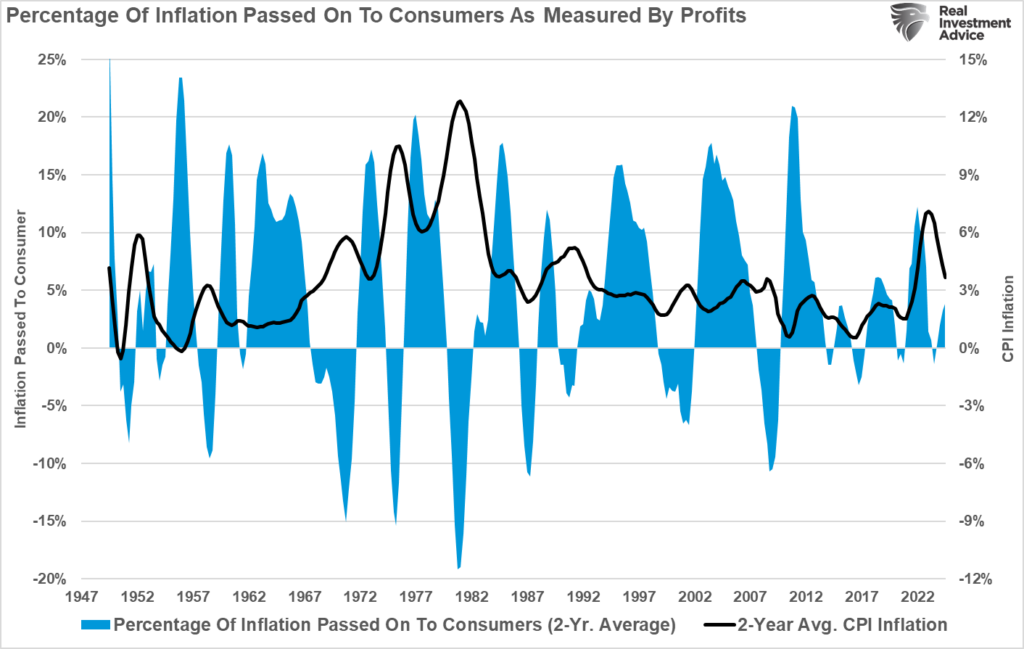

En 2020 y 2021, las empresas pudieron repercutir la mayor parte del aumento inflacionista a los consumidores, ya que estaban dispuestas a gastar el dinero del Gobierno. Sin embargo, a medida que se agota el exceso de ahorro, la inflación disminuye a medida que los consumidores reducen el gasto; los beneficios de las empresas se debilitan a medida que se desvanece la capacidad de repercutir el aumento de los costes de los insumos a los clientes. Como se muestra, a medida que disminuye la inflación, la tasa de variación de los beneficios empresariales también se debilita.

Fuente: Real Investment Advice

Lo mismo ocurre si se utiliza una media de dos años de beneficios empresariales menos la inflación. Una vez más, cuando la inflación se disparó en 2020, las empresas podían trasladar la mayor parte de los aumentos de costes a los consumidores. Hoy, cuando la inflación se ralentiza debido al descenso de la demanda, las empresas deben absorber la inflación para vender productos o servicios.

Fuente: Real Investment Advice

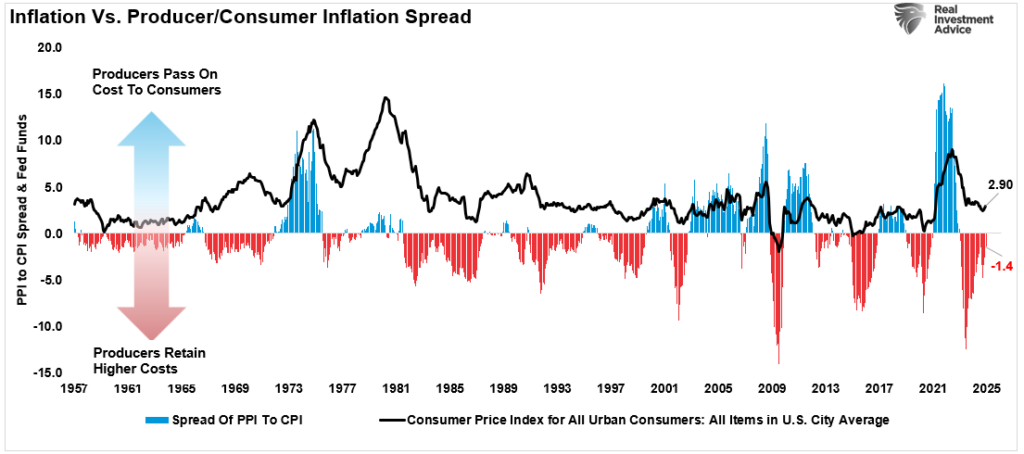

Otra forma de ver este asunto es comparando el diferencial entre el índice de precios de consumo (lo que pagan los consumidores por bienes y servicios) y el índice de precios de producción (lo que pagan las empresas). Cuando la inflación aumenta y la demanda de los consumidores supera a la oferta, las empresas pueden repercutir el aumento de los costes de los insumos en los consumidores. Sin embargo, cuando la inflación disminuye, las empresas deben absorber mayores costes de los insumos debido a una menor demanda para vender productos o servicios.

Fuente: Real Investment Advice

Este es el punto crucial:

«Las empresas no crean inflación. Simplemente reaccionan a los cambios en la demanda y ajustan los precios y la oferta para mantener la rentabilidad. Cuando el consumidor se ralentiza, las empresas recortan los precios para reducir la oferta.»

Aunque muchos riesgos, como los elevados costes laborales, el aumento de los costes de los préstamos, la ralentización del crecimiento económico y los riesgos de la política fiscal, amenazan la rentabilidad de las empresas en los próximos años, a menudo se pasa por alto el riesgo arancelario.

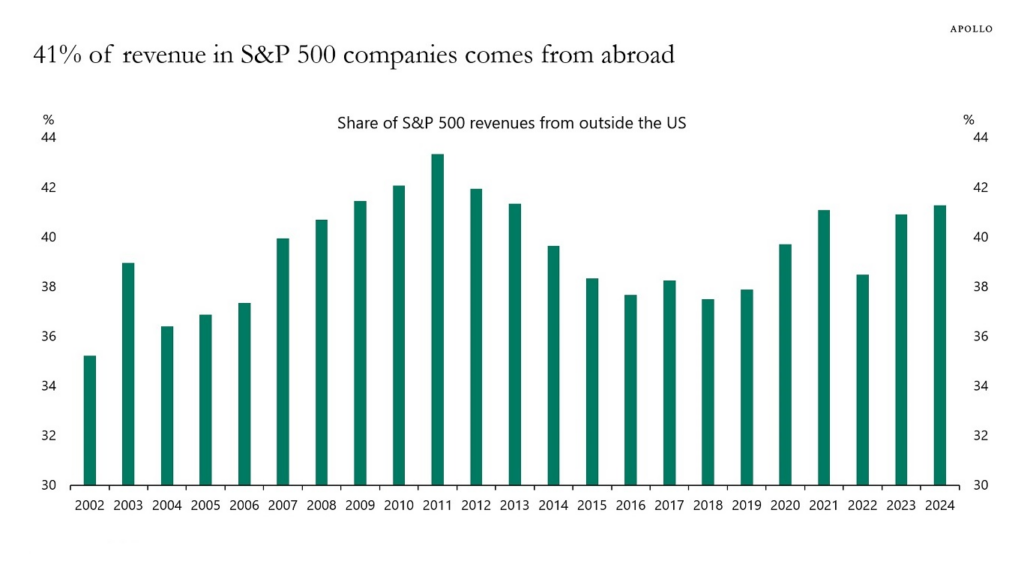

«La narrativa de los mercados es que las perspectivas para EE.UU. son excelentes y las de Europa, Reino Unido y China no son buenas. Para los mercados, el problema de esta narrativa es que el 41% de los ingresos del S&P 500 proceden del extranjero. Si tenemos una recesión en Europa y una desaceleración continuada en China, tendrá un impacto negativo significativo en los beneficios de las empresas del S&P 500.»

Torsten Slok, Apollo

Fuente: Real Investment Advice, Apollo

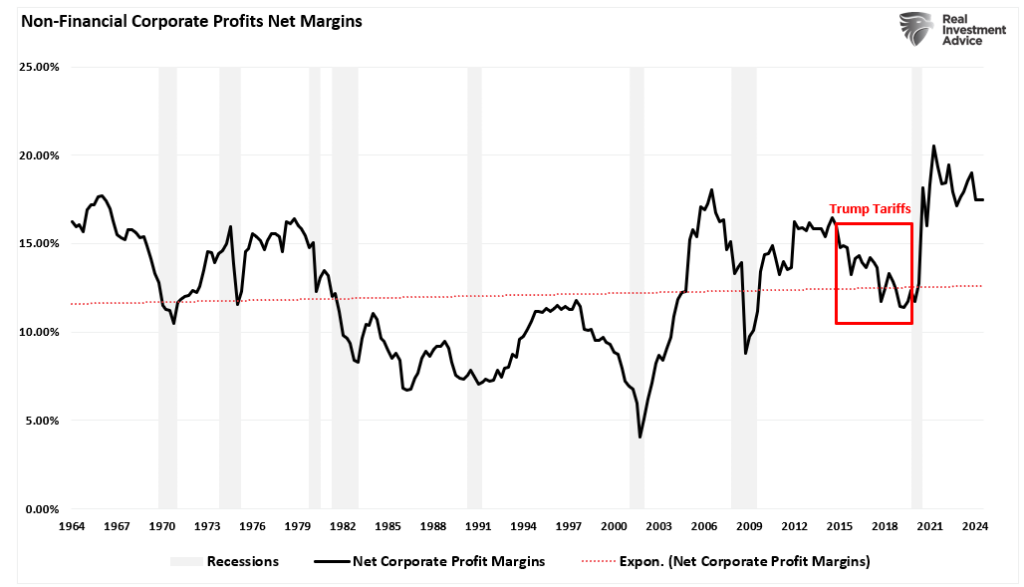

Uno de los riesgos a los que se enfrenta la Administración Trump con la imposición de aranceles es el impacto negativo de estos sobre las exportaciones. Los aranceles son un impuesto adicional sobre los bienes importados, lo que aumenta los costes de esos productos. Sin embargo, como se ha señalado anteriormente, los aranceles nunca son aislados, ya que los países a los que imponemos aranceles probablemente impondrán aranceles de vuelta a EE.UU. Este proceso de «ojo por ojo» amenaza con aumentar los costes de las exportaciones a países ya afectados por la diferencia de poder adquisitivo causada por un dólar fuerte. El siguiente gráfico muestra los márgenes netos de beneficios corporativos durante la anterior política arancelaria de la era Trump. Lógicamente, dados los elevados ingresos corporativos derivados de las ventas internacionales, los inversores deberían esperar que cualquier aumento de los costes repercuta inmediatamente en la rentabilidad.

Fuente: Real Investment Advice

Teniendo en cuenta este posible riesgo arancelario, ¿cuáles son las implicaciones para los inversores en 2025?

Como siempre, el problema al que se enfrentan los inversores es el momento en que se producen las repercusiones de los cambios económicos, políticos o normativos. A veces, esos impactos pueden ser inmediatos, como una reducción de los tipos del impuesto de sociedades; otras veces, el efecto de un cambio político o normativo puede tardar mucho más en manifestarse.

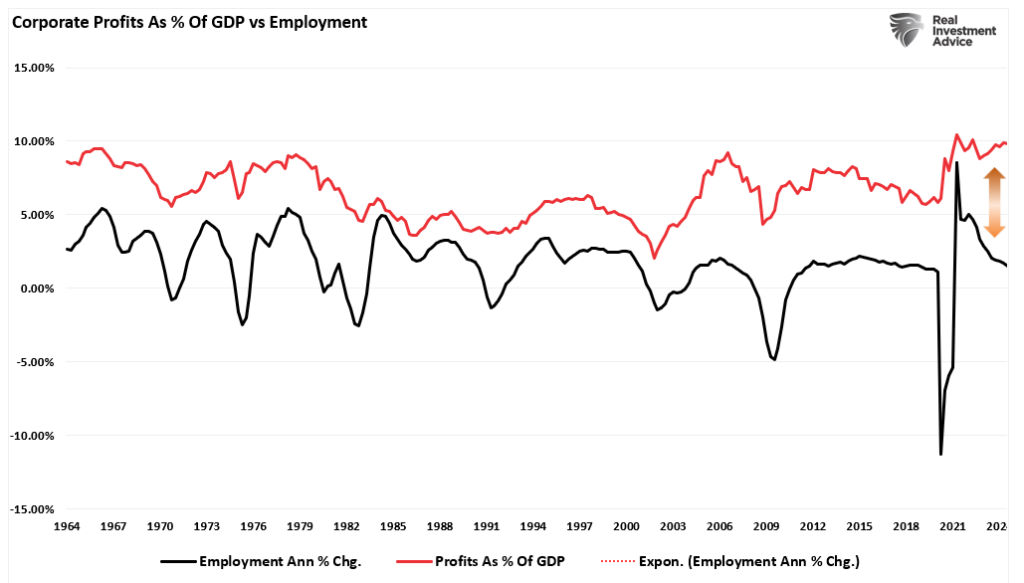

Sin embargo, dados los niveles excepcionalmente altos de los márgenes de beneficio en un entorno en el que el crecimiento del empleo está disminuyendo, los riesgos arancelarios están aumentando y el crecimiento económico se está ralentizando, tener cierta cautela sobre las exposiciones específicas del mercado puede tener sentido. El gráfico siguiente muestra la relación a largo plazo entre el crecimiento del empleo (de donde proceden los salarios y la demanda económica) y la rentabilidad empresarial como porcentaje de la economía.

Fuente: Real Investment Advice

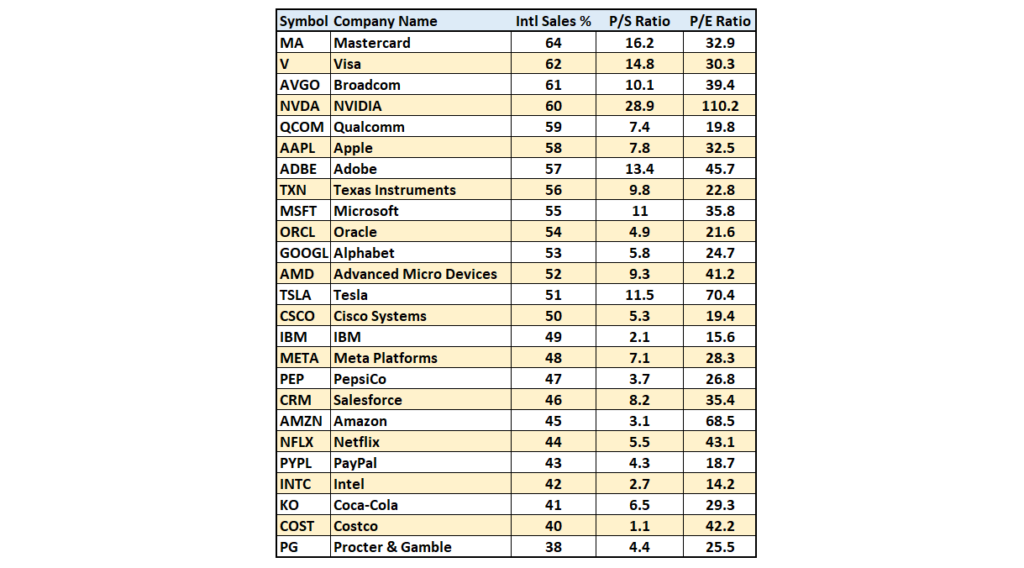

Entonces, ¿qué deben hacer los inversores? Una medida sería vigilar las participaciones de la cartera con una exposición excepcionalmente elevada a los ingresos en el extranjero. A continuación, se muestra una tabla de empresas destacadas del S&P 500 con una exposición sustancial a los ingresos internacionales. (Nota: Los porcentajes de ingresos procedentes de ventas internacionales son aproximados y se basan en los datos disponibles a 2023. Los ratios P/S y P/E actuales están sujetos a cambios en función de las condiciones del mercado y de la evolución de las empresas).

Fuente: Real Investment Advice

Además, los inversores deben adoptar una estrategia proactiva y diversificada. Los siguientes pasos pueden ayudar a mitigar estos riesgos:

Centrarse en sectores sólidos: Ciertos sectores, como los servicios públicos, los productos básicos de consumo y la atención sanitaria, son menos sensibles a los riesgos arancelarios debido a la consistencia de la demanda. Asignar una parte de la cartera a estos sectores puede ayudar a compensar la volatilidad en otras áreas.

Evaluar las tendencias del margen de beneficios: El aumento de los costes, la ralentización de la demanda y los riesgos arancelarios presionan los elevados márgenes de beneficio de las empresas. Los inversores deben analizar la capacidad de las empresas para mantener la rentabilidad en medio de estos retos. Las empresas con estructuras de costes eficientes y un fuerte poder de fijación de precios están mejor posicionadas para capear estas condiciones.

Cubrirse frente a los riesgos cambiarios: Un dólar fuerte puede agravar los efectos negativos de los aranceles al encarecer los productos estadounidenses en el extranjero. Los inversores pueden considerar estrategias de cobertura o exposición a empresas que se benefician de la fortaleza del dólar.

Adoptar una visión a largo plazo: Aunque las políticas arancelarias pueden crear incertidumbre a corto plazo, los inversores deben centrarse en los fundamentos a largo plazo. Mantener una estrategia de inversión disciplinada y evitar decisiones reactivas basadas en la volatilidad del mercado a corto plazo puede conducir a mejores resultados.

Aunque no tengo ni idea de si el riesgo arancelario amenazará con certeza los márgenes de beneficio de las empresas, los datos sugieren que existen riesgos. A medida que nos adentramos en 2025, el riesgo de que los mercados den marcha atrás para realinear los precios con las valoraciones parece cada vez más probable.

Sugerimos que ser más prudentes puede reportar dividendos más significativos a finales de este año.

Artículos relacionados:

El impacto de los aranceles no es tan negativo como se piensa

Se exageran los riesgos de la “Trumpflación”

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Después de haber estado en el mundo de las inversiones durante más de 25 años, desde la banca privada y la gestión de inversiones hasta el capital privado y de riesgo; Lance Roberts ha “estado ahí y ha hecho eso” en un momento u otro. Su enfoque de sentido común, sus claras explicaciones y su experiencia en el “mundo real” han atraído al público durante más de una década. Es el Chief Investment Strategist de Real Investment Advice.

Fuente / Autor: Real Investment Advice / Lance Roberts

https://realinvestmentadvice.com/resources/blog/the-tariff-risk-isnt-in-inflation-part-ii/

Imagen: Cato Institute

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **