Los medios de comunicación difunden muchas opiniones sobre el impacto de los aranceles en la economía y los mercados. La mayoría son increíblemente bajistas y predicen los peores resultados posibles. Por diversión, pregunté a ChatGPT cuál sería el impacto esperado de los aranceles de Trump. He aquí la respuesta:

«Una de las consecuencias inmediatas del aumento de los aranceles es el aumento de los precios al consumidor. Los aranceles funcionan como un impuesto a la importación, y las empresas que dependen de bienes extranjeros a menudo trasladan estos costes a los consumidores. Esto podría conducir a una mayor inflación, en particular en electrónica, automóviles y artículos para el hogar, donde China desempeña un papel dominante en las cadenas de suministro.

A largo plazo, los aranceles de Trump podrían contribuir a la estanflación -menor crecimiento económico combinado con una inflación persistente- si las empresas tienen dificultades para adaptarse. Si bien el objetivo previsto es traer empleos y fabricación de vuelta a los Estados Unidos, los riesgos económicos más amplios sugieren que los aranceles podrían, en última instancia, ralentizar el crecimiento y aumentar los costos para los consumidores y las empresas estadounidenses.»

Para ver si ChatGPT tiene razón en su valoración, necesitamos una definición adecuada de «estanflación».

Fuente: Real Investment Advice

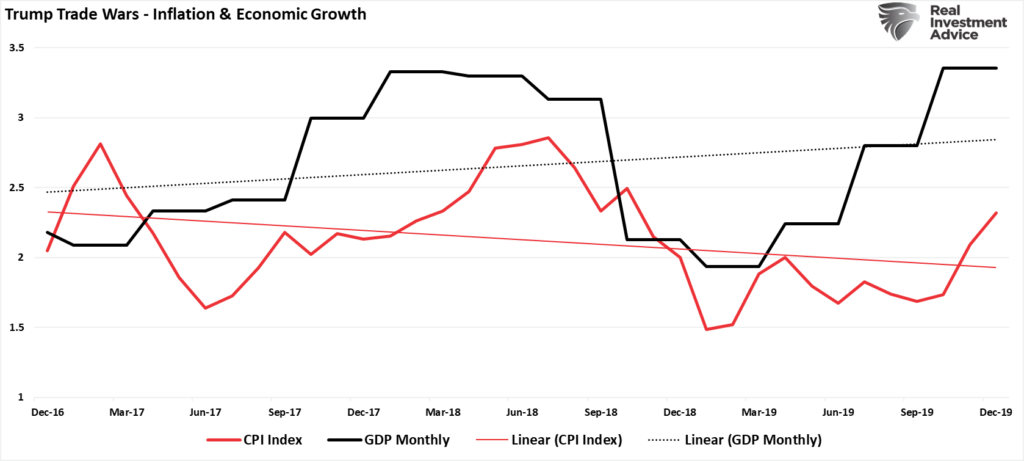

En particular, la mayoría de los análisis de la «estanflación», de los que ChatGPT extrajo su respuesta, excluyen el tercer componente de la definición: el desempleo. Mientras que los individuos que tratan de vender oro o utilizan titulares de «estanflación» para obtener clics, convenientemente dejan de lado el ingrediente más crucial de la definición. Como se muestra, durante la primera administración de Trump, el impacto de los aranceles sobre la inflación no fue lo que los medios sugirieron que sucedería. La inflación promedió cerca del objetivo del 2% de la Fed durante ese mandato anterior. Sin embargo, como era de esperar, la inflación aumentó en respuesta a tasas de crecimiento económico más robustas y viceversa.

Fuente: Real Investment Advice

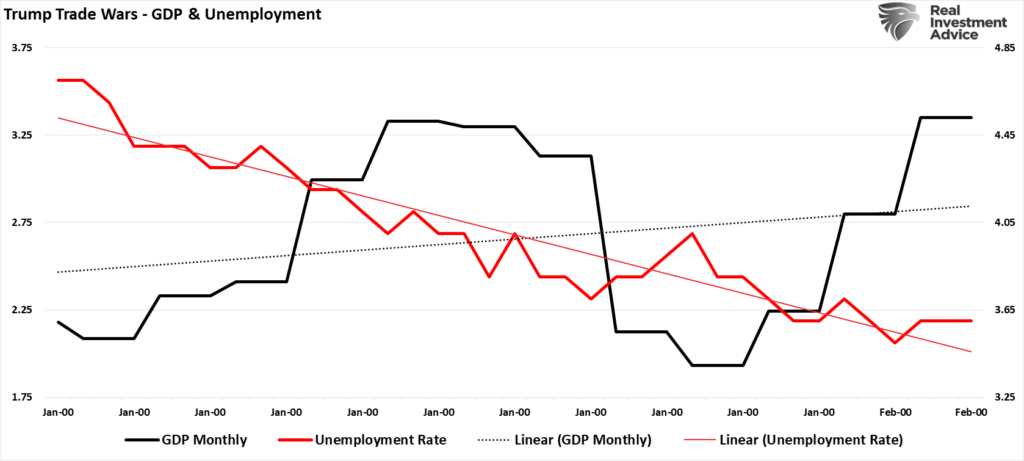

Sin embargo, contrariamente a los «estanflación-istas», el impacto de los aranceles no provocó un aumento del desempleo. Durante ese periodo, la tasa de desempleo cayó a uno de los niveles más bajos registrados. Al mismo tiempo, la economía siguió creciendo.

Fuente: Real Investment Advice

A pesar de las recientes preocupaciones del mercado sobre el impacto de los aranceles, nuestra experiencia previa sugiere que no es probable que se produzca una «estanflación». La razón es que un examen más detallado revela que la inflación podría no aumentar tan drásticamente como se teme. La normalización de las cadenas de suministro, la estabilización de los precios de la energía, la evolución de los hábitos de gasto de los consumidores y el telón de fondo de la ralentización del crecimiento económico mundial apuntan a una continua presión a la baja sobre la inflación. Además, la evidencia histórica muestra que es más probable que la deuda y los déficits elevados contribuyan a la deflación que a la inflación.

Pero, ¿qué hay del impacto de los aranceles en el mercado bursátil?

Aunque ChatGPT respondió con la última narrativa y no revisó los resultados económicos durante la anterior «guerra comercial» de Trump, ¿qué pasa con el impacto de los aranceles en el mercado de valores y la volatilidad? Aquí está la perspectiva de ChatGPT:

«Inicialmente, es probable que el mercado de valores reaccione negativamente a los nuevos aranceles, particularmente en sectores que dependen en gran medida del comercio internacional. Los mayores costes de importación y la amenaza de aranceles de represalia podrían pesar sobre el sentimiento de los inversores, aumentando la incertidumbre. La última gran escalada arancelaria bajo el mandato de Trump en 2018 dio lugar a fuertes correcciones del mercado, ya que los inversores valoraron el riesgo de un crecimiento global más lento y la compresión de los márgenes corporativos. Si la historia se repite, podría producirse una reacción similar del mercado, con sectores cíclicos como el industrial, el tecnológico y el de bienes de consumo enfrentándose a la mayor presión.»

Muchos titulares sugieren que los aranceles de Trump causarán la próxima gran caída del mercado. Puede que así sea. Siempre existe la posibilidad de que «algo se rompa». Sin embargo, como sugiere ChatGPT, un vistazo al primer mandato de Trump muestra cómo reaccionaron los mercados a medida que se desarrollaba la «guerra comercial» con China.

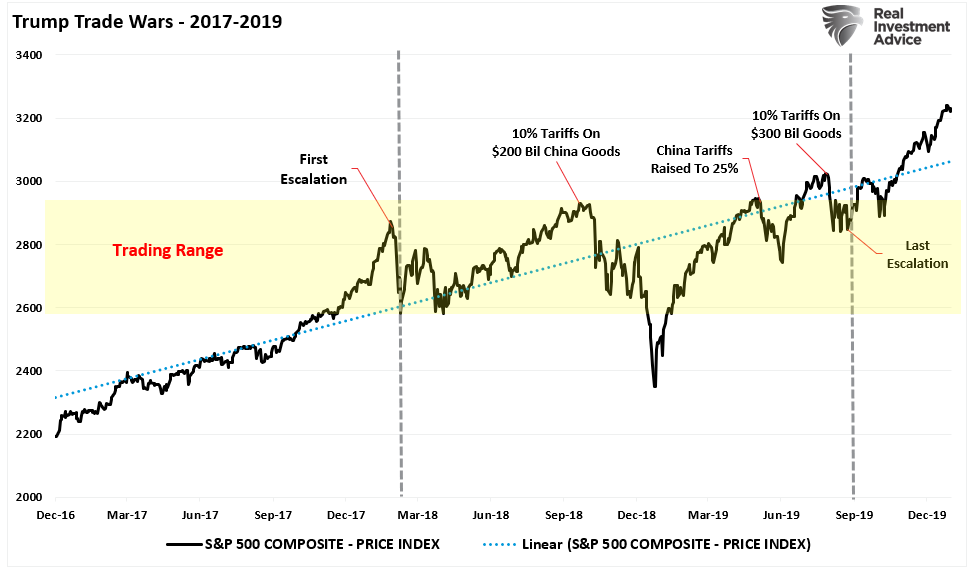

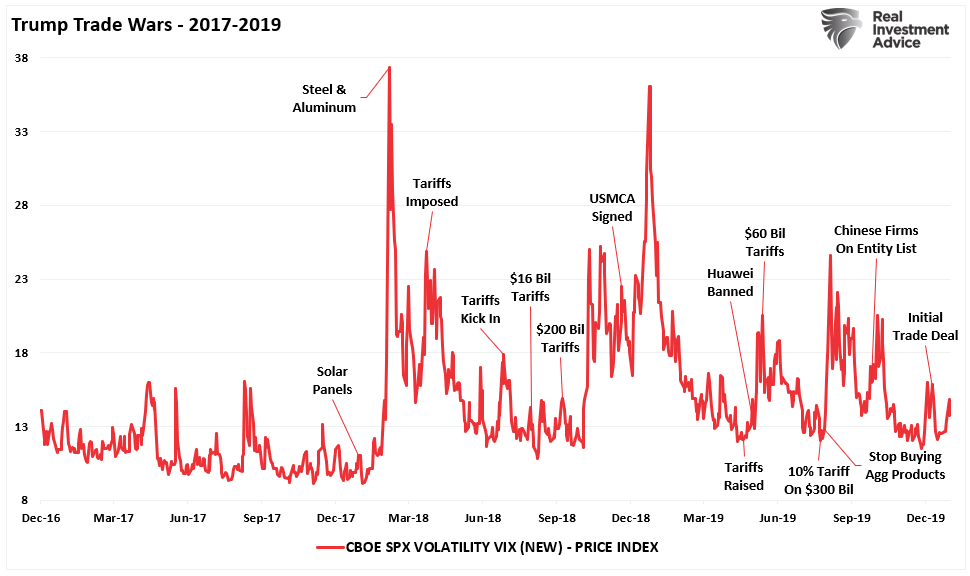

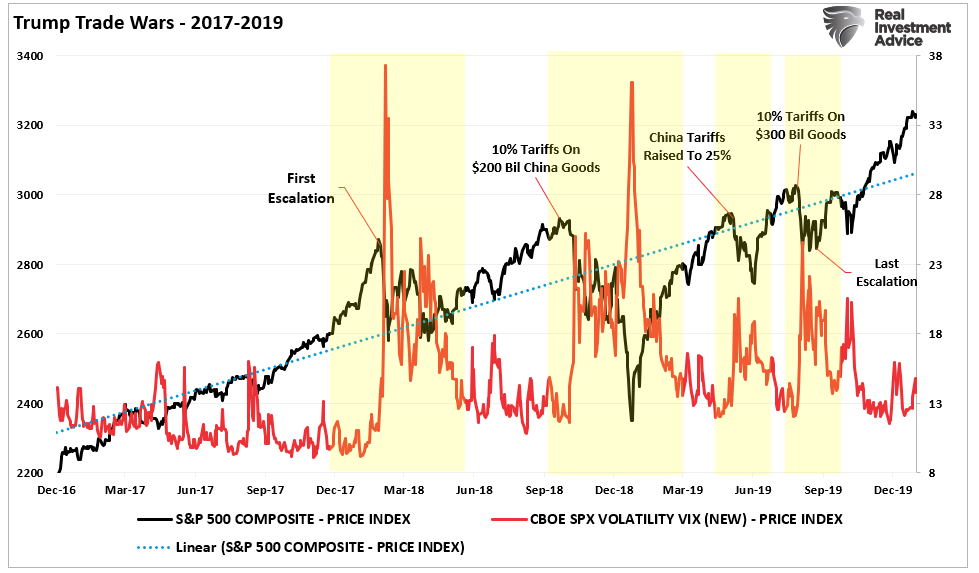

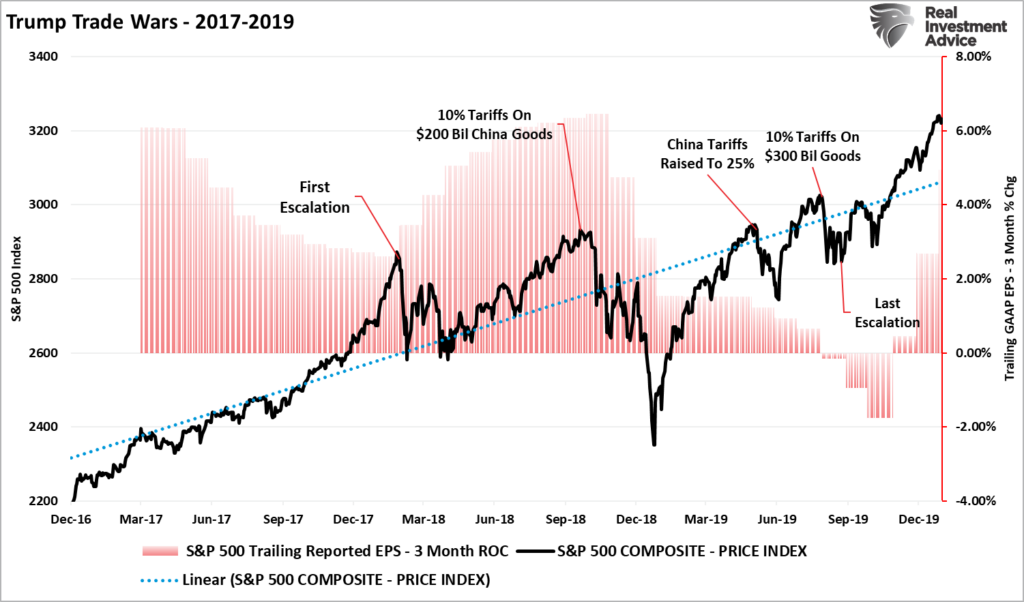

Tras la aprobación de la «Tax Cuts and Jobs Act», el mercado se disparó hasta máximos históricos. Las valoraciones eran elevadas y la Fed iniciaba una campaña de subida de tipos. Al mismo tiempo, Trump lanzó la primera escalada de la guerra comercial con China. Durante los 18 meses siguientes, el mercado cotizó en un rango muy amplio, pero se mantuvo en una tendencia de crecimiento lineal constante al alza.

Fuente: Real Investment Advice

este año puede ser muy similar a lo que vimos durante la primera guerra comercial, con episodios de volatilidad. Como se ha visto, a medida que se desarrollaban las distintas facetas de la guerra comercial, el impacto de los aranceles provocó picos de volatilidad a corto plazo, a medida que los inversores asimilaban las medidas y sus posibles ramificaciones en el mercado. Sin embargo, esos picos de volatilidad duraron poco, ya que el impacto de los aranceles se absorbió rápidamente.

Fuente: Real Investment Advice

A pesar del aluvión de titulares negativos, la preocupación por los efectos inflacionistas y los resultados económicos, el mercado acabó capeando el temporal de la guerra comercial. Como suele ocurrir con las predicciones más funestas, los peores resultados potenciales no se produjeron. No se puede negar que la «guerra comercial» provocó una gran volatilidad, lo que dificultó a los inversores «mantener el rumbo». Sin embargo, en retrospectiva, ahora podemos ver que esos picos de volatilidad proporcionaron repetidas oportunidades de compra para que los inversores recogieran acciones a precios más bajos.

Fuente: Real Investment Advice

¿Será esta vez igual? Puede que sí. Sin embargo, una faceta que podría ser muy importante tener en cuenta son los beneficios empresariales.

El riesgo de «estanflación» es probablemente exagerado, dada la fortaleza de los informes de empleo y las bajas tasas de desempleo. Además, aunque es probable que el impacto de los aranceles aumente la volatilidad, es probable que el mercado resista ese impacto. Sin embargo, el riesgo que es diferente esta vez es el riesgo combinado de la sobrevaloración y las elevadas expectativas de crecimiento de los beneficios empresariales.

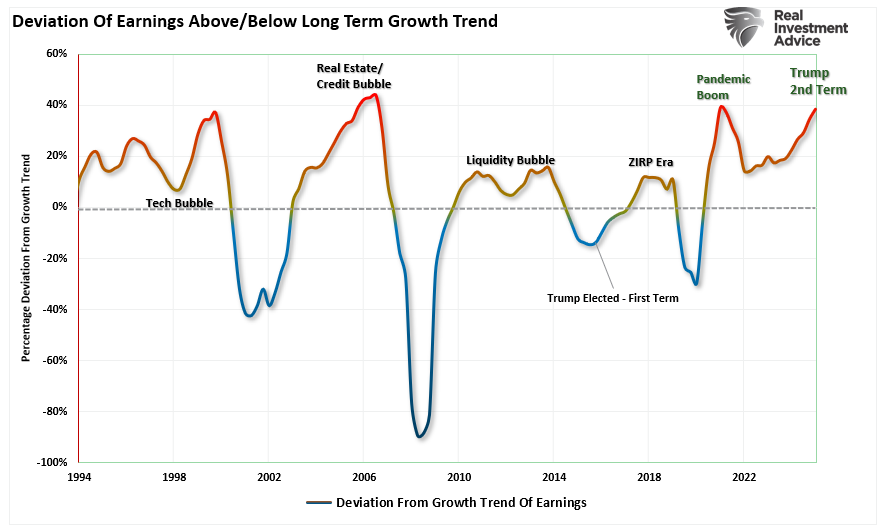

Actualmente, las expectativas de crecimiento de los beneficios en 2024 son muy optimistas y se han desviado de la tendencia de crecimiento de los beneficios a largo plazo.

Cuando Trump asumió el cargo durante su primer mandato, las expectativas de ganancias estaban por debajo de la tendencia de crecimiento exponencial a largo plazo. Ese no es el caso hoy, dejando al mercado vulnerable a una decepción más significativa.

Fuente: Real Investment Advice

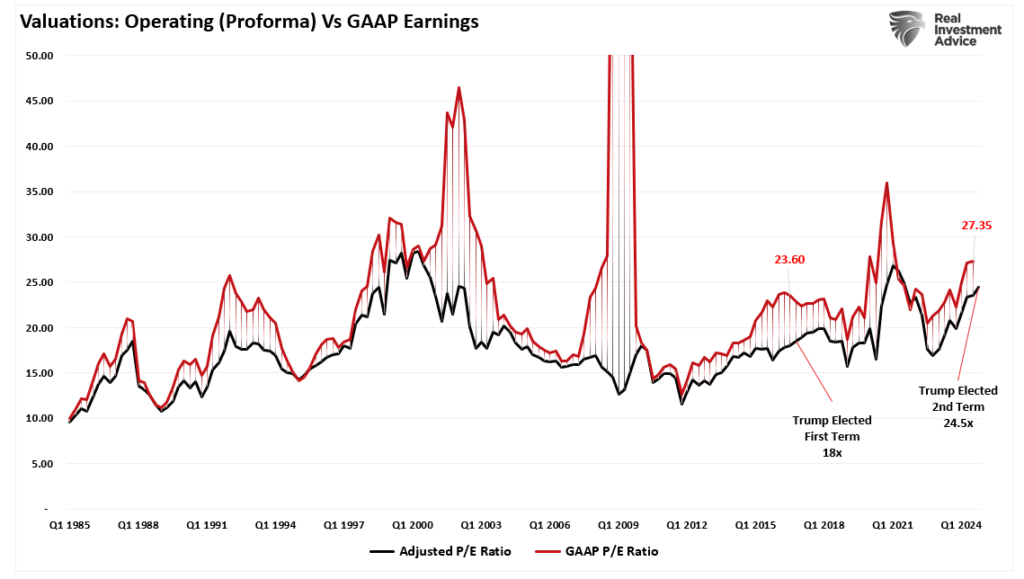

Lo mismo puede decirse de las valoraciones de los beneficios acumulados y futuros. Sobre la base más optimista, utilizando los beneficios de explotación a plazo, Trump entró en su primer mandato con una valoración de sólo 18 veces los beneficios a plazo. Hoy, la forma más optimista de medir la valoración se sitúa en 24,5 veces, uno de los niveles más altos desde 1985.

Fuente: Real Investment Advice

Estos antecedentes son cruciales para nuestro análisis del riesgo de mercado derivado del impacto de los aranceles en el futuro.

El impacto más inmediato de los aranceles se producirá en los beneficios empresariales, ya que las empresas que dependen de las importaciones se enfrentarán a un aumento de los costes. No tome esta afirmación a la ligera. En la actualidad, el 41% de los ingresos de las empresas procede de la exportación de bienes y servicios. Sin embargo, como se ha señalado anteriormente, la capacidad de trasladar esos aranceles a los consumidores es probablemente limitada. Como se ha señalado anteriormente, la inflación de los consumidores no estuvo presente en gran medida durante nuestra primera experiencia con los aranceles. Sin embargo, existe el riesgo de que los aranceles debiliten la demanda de los consumidores en un entorno de tipos de interés altos y sensible a la inflación, que sin duda es diferente al primer mandato de Trump. Por lo tanto, si las empresas no pueden compensar totalmente los costes relacionados con los aranceles, esto podría dar lugar a revisiones a la baja de los beneficios.

Durante el primer mandato de Trump, la tasa de variación de 3 meses de los beneficios sugiere que existe el riesgo de que las empresas no consigan repercutir los aranceles a los consumidores. Una vez más, esta es la razón por la que la inflación cayó, socavando las perspectivas más bajistas.

Fuente: Real Investment Advice

Con unas valoraciones y unas expectativas de beneficios muy elevadas, el impacto de los aranceles podría provocar una decepción más significativa en las perspectivas. Como vimos anteriormente, aunque los aranceles no provocaron inflación ni «estanflación», sí indujeron episodios más graves de volatilidad y redujeron la rentabilidad de los mercados.

El riesgo de que ocurra lo mismo esta vez parece ciertamente plausible.

No tenemos muchos antecedentes en lo que respecta a los aranceles y el mercado bursátil. Sin embargo, probablemente lo mejor sea evitar las narrativas impulsadas por los medios de comunicación y centrarse en la gestión de su cartera. Como advertimos anteriormente, los titulares de los medios de comunicación suelen ser erróneos.

Eso no significa que las cosas no vayan a cambiar en el futuro. Sin embargo, utilizar los titulares de los medios de comunicación para tomar decisiones sobre la cartera ha dado malos resultados en repetidas ocasiones. Si la reciente volatilidad del mercado le está agobiando y «siente» que debe «hacer algo», dé pasos muy pequeños».

Por ahora, el riesgo de «estanflación» es probablemente cercano a cero, y el riesgo de un repunte importante de la inflación es probablemente similar.

Sin embargo, el riesgo de un mercado más volátil a medida que las expectativas de beneficios y las valoraciones se ajusten a la realidad es un acontecimiento de alta probabilidad este año.

Opere en consecuencia.

Artículos relacionados:

Los aranceles no volverán a hacer grande a Estados Unidos

Se exageran los riesgos de la “Trumpflación”

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Después de haber estado en el mundo de las inversiones durante más de 25 años, desde la banca privada y la gestión de inversiones hasta el capital privado y de riesgo; Lance Roberts ha “estado ahí y ha hecho eso” en un momento u otro. Su enfoque de sentido común, sus claras explicaciones y su experiencia en el “mundo real” han atraído al público durante más de una década. Es el Chief Investment Strategist de Real Investment Advice.

Fuente / Autor: Real Investment Advice / Lance Roberts

Imagen: Foreign Policy

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **