Con la reelección del presidente Donald Trump, las preocupaciones por los aranceles y las políticas favorables a las empresas desataron la inquietud por la «Trumpflación». La inflación ha sido una de las principales preocupaciones de los responsables políticos, las empresas y los consumidores de a pie, especialmente tras las fuertes subidas de precios experimentadas en los últimos años. Sin embargo, cada vez hay más pruebas de que las presiones inflacionistas siguen disminuyendo de forma significativa, lo que allana el camino para unos tipos de interés más bajos. La cuestión es si las políticas que está considerando la próxima administración presidencial conducirán a la «Trumpflación» o no.

Muchos economistas y analistas de la corriente dominante creen que las políticas económicas del presidente Trump podrían desencadenar una «Trumpflación.» El término se refiere a la inflación potencial impulsada por las políticas fiscales y comerciales de su administración. Los analistas sugieren que la ampliación de los recortes de impuestos TCJA, nuevos recortes de impuestos, el gasto en infraestructura o el aumento de los presupuestos militares impulsarán el crecimiento económico y elevarán la inflación. La creencia es que este estímulo fiscal, especialmente durante un entorno de desempleo ya bajo, aumentaría la demanda, lo que llevaría a un aumento de los precios.

Además, la «Trumpflación» podría desencadenarse introduciendo proteccionismo comercial y aranceles. Los economistas sostienen que restringir las importaciones y aumentar los aranceles sobre los bienes extranjeros provocará un aumento de los precios internos, ya que los costes de los bienes importados aumentarían. Combinadas, estas políticas apuntan a riesgos de subida de los precios al consumo y de tipos de interés potencialmente más altos.

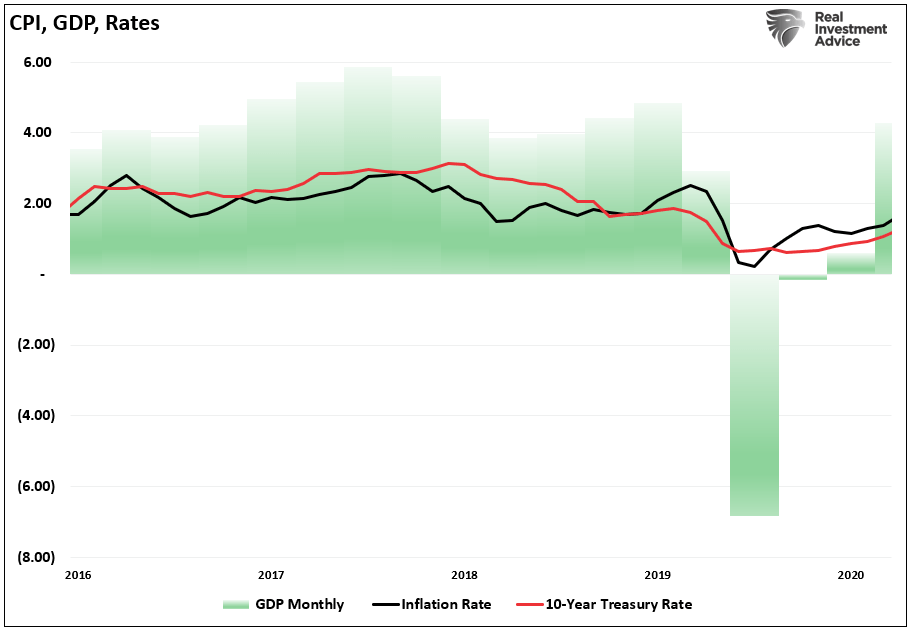

La ventaja que tenemos hoy es que podemos revisar el primer mandato del presidente Trump para ver si las mismas políticas instituidas entonces condujeron a tipos de interés e inflación más altos. Tras su elección en 2016, instituyó aranceles a China, recortó impuestos y aprobó normativas que precedieron a una menor inmigración y a un aumento de la inversión empresarial. El siguiente gráfico muestra el crecimiento económico, la inflación y los tipos de interés de su primer mandato (el gráfico siguiente comienza el 1 de noviembre de 2016 y termina el 20 de enero, cuando el presidente Biden asumió el cargo).

Fuente: Real Investment Advice

Lo que es crucial señalar es que, si bien sus políticas condujeron a un crecimiento económico nominal más robusto (medido por el PIB), la inflación y los tipos de interés se mantuvieron en torno al 2%. Eso hasta que llegó la pandemia a principios de 2020, que provocó un desplome tanto de los tipos como de la inflación.

Aunque muchos predicen una «inflación galopante» como resultado de los planes del presidente Trump sobre los aranceles y el aumento del gasto deficitario, es valioso hacer un repaso histórico para tener perspectiva. Empecemos por los aranceles.

Trump instituyó aranceles en 2016 sin un impacto en la inflación. Sin embargo, un documento de 2015 de la Tax Foundation nos da una perspectiva adicional:

“Viajemos cien años atrás, hasta 1915. Por aquel entonces, las principales fuentes de ingresos federales eran muy diferentes. Casi la mitad de todos los ingresos federales procedían de impuestos especiales, como los impuestos sobre el licor y el tabaco. Otro 30,1% de los ingresos federales procedía de los derechos de aduana, o aranceles, sobre las mercancías extranjeras importadas.”

En otras palabras, el 80% de todos los ingresos fiscales procedían de los impuestos especiales y los aranceles, mientras que los impuestos individuales y de sociedades rondaban el 6% cada uno. Eso duró hasta que el Congreso aprobó la Ley de Ingresos en 1942, que redujo los aranceles y aumentó los impuestos sobre la renta de las personas físicas y las empresas.

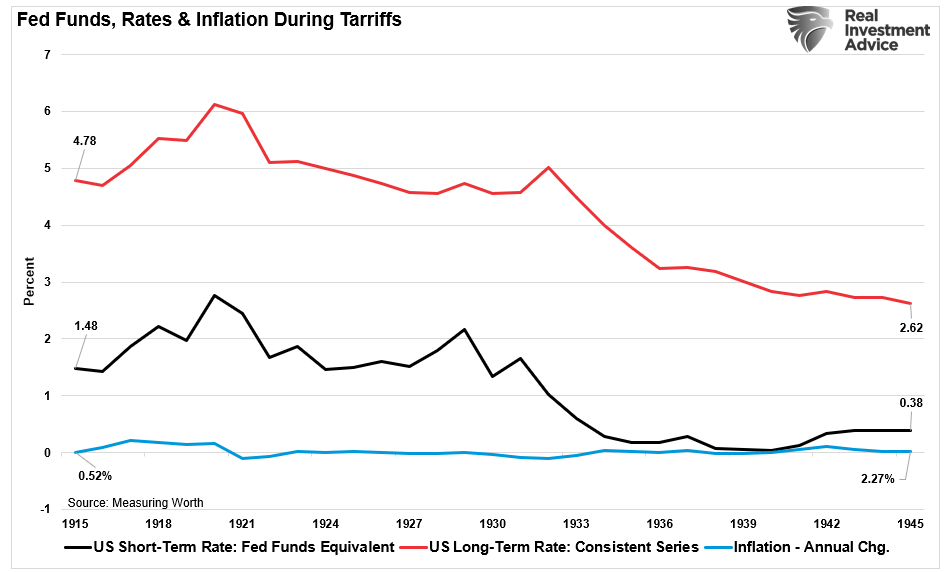

Dada la preocupación actual de los economistas de que la «Trumpflación» está regresando, la evidencia histórica del uso previo de aranceles no corrobora esas preocupaciones. El siguiente gráfico muestra el equivalente de la tasa de Fondos Federales, la tasa del Tesoro a 10 años y el cambio anual en la inflación desde 1915 hasta 1945 (la economía estadounidense estaba en depresión a partir de 1933, lo que aceleró el descenso de los tipos de interés).

Fuente: Real Investment Advice

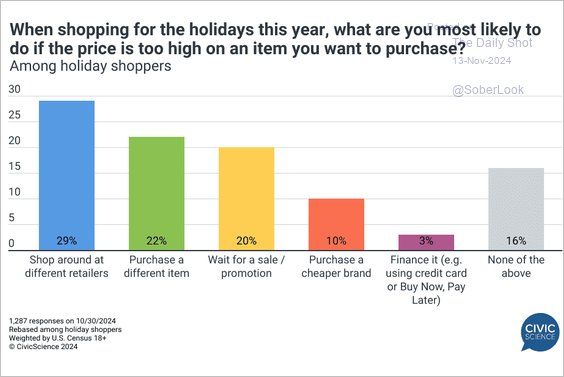

El entorno económico actual es muy diferente del de principios del siglo XX, que abordaremos momentáneamente. Sin embargo, hoy en día, la globalización y la tecnología ofrecen a los consumidores amplias opciones en cuanto a los productos que compran. Si bien es cierto que la imposición de un arancel a un conjunto de productos procedentes de China puede elevar los precios de esos productos concretos, los consumidores disponen de opciones fáciles de sustitución. Una encuesta reciente de Civic Science mostraba un excelente ejemplo de por qué los aranceles no aumentarán los precios (siempre en función de la oferta y la demanda).

Fuente: Real Investment Advice, Civic Science

Por supuesto, si disminuye la demanda de productos con aranceles, bajarán los precios, lo que reducirá las presiones inflacionistas.

Sin embargo, otra falacia es que los aranceles aumentarán la inflación debido al aumento de la producción nacional, lo que se traducirá en salarios más altos.

A principios de diciembre de 2016, discutí que la «Trumpflación» probablemente no ocurriría debido a la disminución en curso de la fabricación y los aumentos en las eficiencias de productividad. Esas eficiencias serán amplificadas por la «Inteligencia Artificial». Sin embargo, mientras que los aranceles pueden traer la fabricación de vuelta a los Estados Unidos, simplemente no será de la manera que la mayoría de los economistas esperan.

“En cualquier caso, puede que los caballos ya estén fuera del establo. En la actualidad, sólo el 8,5% del empleo en nómina es atribuible a la industria manufacturera, frente al 10,3% de hace 10 años, el 14,3% de hace 20 años y el 17,5% de hace 30 años. Devolver los puestos de trabajo de las fábricas a Estados Unidos puede llevarlos a fábricas automatizadas cargadas de robots. Incluso las fábricas chinas utilizan más robots.”

Dr. Ed Yardeni.

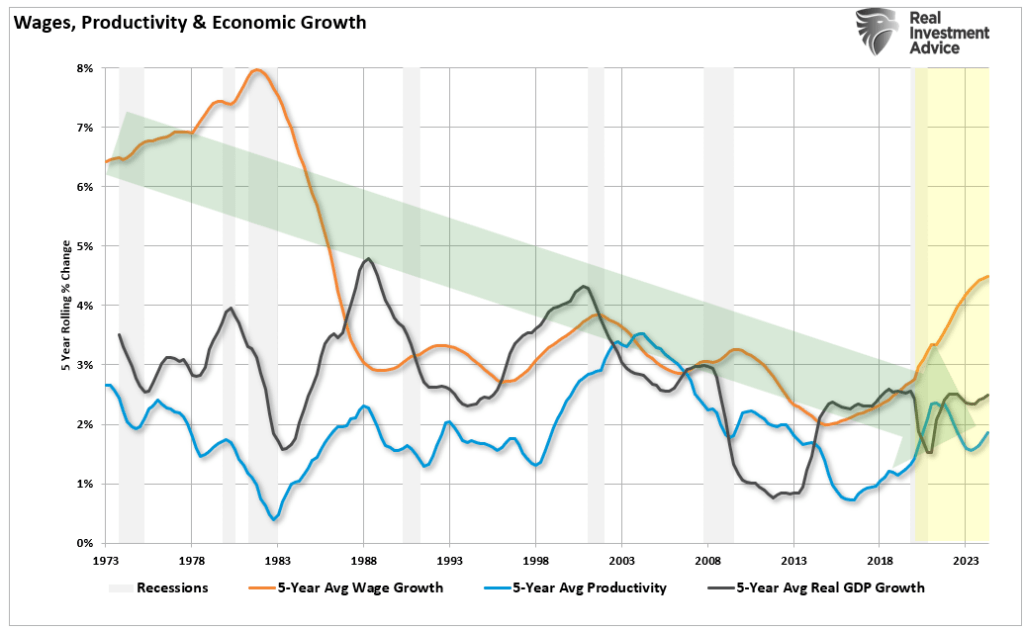

En 2024, la industria manufacturera sólo representa el 20% de la economía, mientras que los servicios dominan el 80% restante. Esto es crucial para la expectativa de resultados inflacionistas. La manufactura tiene un alto multiplicador por cada dólar gastado, mientras que los servicios no. Además, los empleos de servicios tienen salarios más bajos que los manufactureros, lo que deprime el crecimiento económico. A partir de 1980, con la transición de la economía, las tasas medias de crecimiento quinquenal se han ralentizado, al margen del repunte inducido artificialmente por la pandemia.

Fuente: Real Investment Advice

La productividad es la clave para que la «Trumpflación» se convierta o no en un riesgo.

“El lento crecimiento de la productividad es la principal causa del lento crecimiento económico, y el lento crecimiento económico hace casi imposible que todos los barcos suban. No es de extrañar que los ciudadanos enfadados quieran un cambio drástico. Pero, aunque los votantes vean el problema en una clase política que está fuera de onda, es poco probable que los políticos populistas que desafían a esa clase política tengan mejor suerte.

A corto plazo, pueden medicar la economía con un gran recorte de impuestos o una dosis de gasto deficitario. Sin embargo, cuando los efectos de ese tratamiento desaparezcan, persistirán los efectos del lento crecimiento de la productividad.”

Harvard Business Review

En 2025, cuando Trump tome posesión de su cargo, los efectos de sus políticas aún se verán mitigados por las «3-D» existentes: demografía, deflación y deuda.

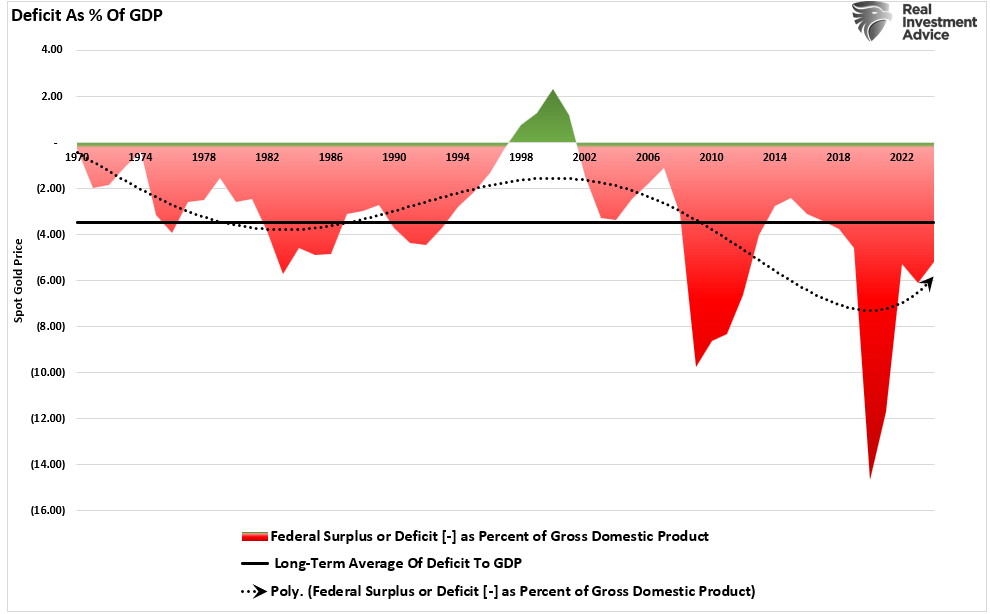

Más allá del problema de la productividad están la deuda y los déficits, una preocupación reiterada de los osos de los bonos, los halcones del déficit, los vendedores de oro y aquellos que hacen «alarmismo» sobre la próxima presidencia de Trump. Sin embargo, ninguna de las partes puede reclamar responsabilidad fiscal. La preocupación por el déficit y la deuda sigue siendo exagerada.

En primer lugar, el déficit no puede considerarse de forma aislada y debe compararse con el crecimiento económico. Desde la racha de gasto monetario de 2020, el déficit se ha reducido sustancialmente como porcentaje del PIB. Esto se debe a que ambos niveles de gasto han disminuido mientras que el crecimiento económico ha repuntado bruscamente.

Fuente: Real Investment Advice

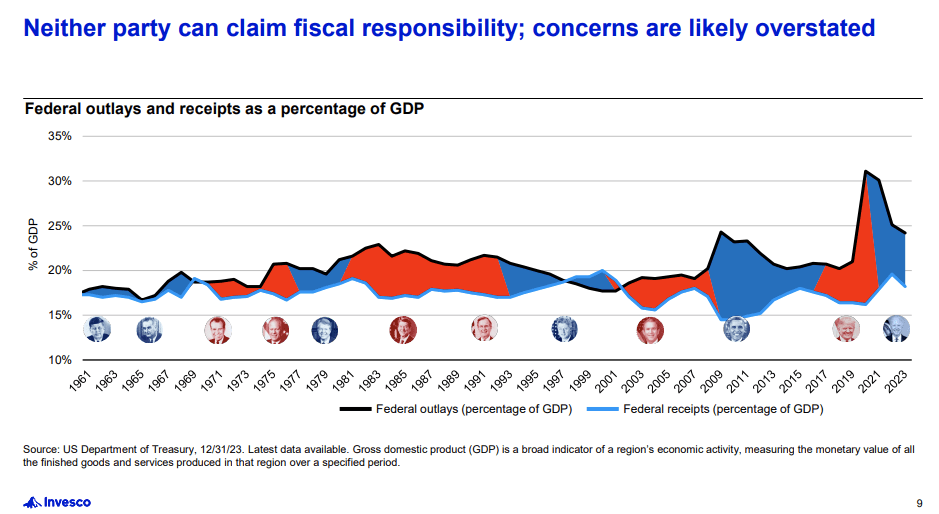

Además, mientras que gran parte de los medios de comunicación quieren acusar al presidente Trump incluso antes de que asuma el cargo sugiriendo que aumentará masivamente el déficit y el gasto, ninguno de los partidos puede reclamar ninguna responsabilidad «fiscal».

Fuente: Real Investment Advice, Invesco

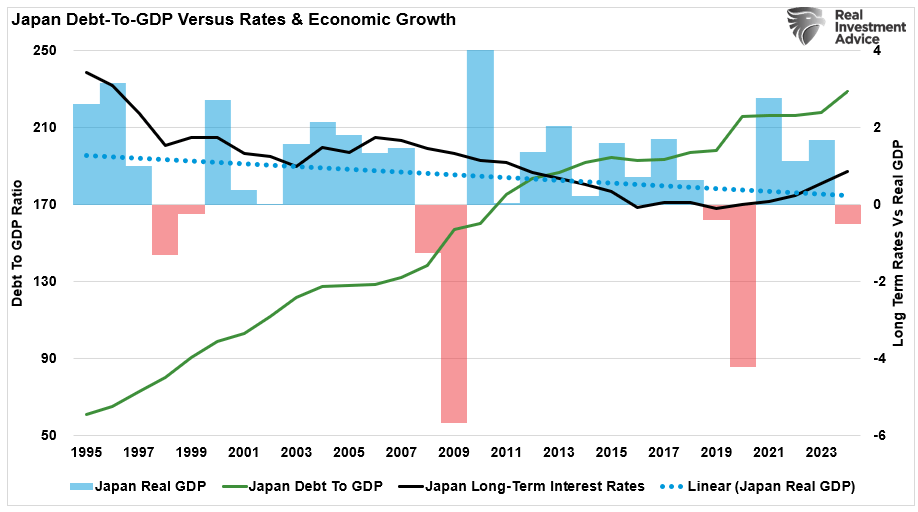

Aunque la deuda y el déficit públicos son preocupantes, no son «inflacionistas». Como ya se ha dicho, la «deuda» es uno de los precursores de la «deflación». Una vez más, la evidencia histórica apoya esta afirmación, sobre todo cuando la desaceleración demográfica se combina con enormes cargas de deuda.

La experiencia de Japón proporciona una prueba más de que los altos niveles de deuda no conducen a una inflación galopante o a un aumento de los tipos de interés. A pesar de soportar una carga de la deuda que roza el 250% del PIB, Japón se ha enfrentado a una deflación persistente y a una caída de los tipos de interés durante las tres últimas décadas. Esto se debe en gran parte a la débil demanda y al envejecimiento de la población, factores que han suprimido las presiones inflacionistas a pesar de la agresiva relajación monetaria.

Fuente: Real Investment Advice

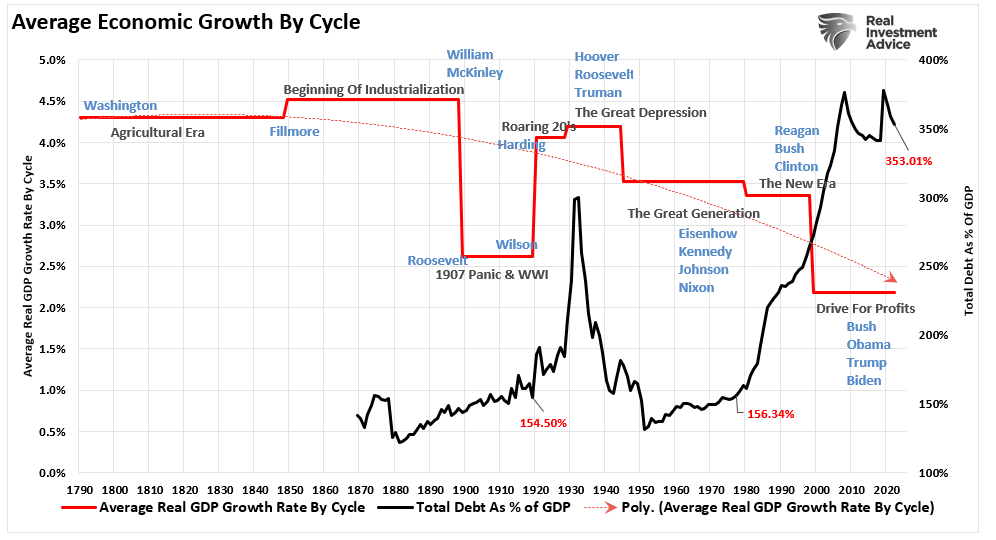

El aumento de la deuda pública no se ha correlacionado con tipos de interés más altos (o inflación) en las últimas décadas. Desde 1980, la deuda total de EE.UU. como porcentaje del PIB aumentó del 156% a casi el 353%, aunque el crecimiento económico y los tipos de interés se ralentizaron durante ese periodo. A pesar del aumento de la deuda, la persistencia de unos tipos bajos y un crecimiento económico más lento refleja el desvío de capital productivo hacia el servicio no productivo de la deuda. En otras palabras, la deuda es «deflacionaria», ya que retrasa la prosperidad económica.

Fuente: Real Investment Advice

Más allá de estos factores primarios, hay varias otras razones por las que la «Trumpflación» probablemente no se manifestará como se esperaba.

La mayoría de los temores de «Trumplation» se derivan del reciente repunte de la inflación tras la pandemia. Sin embargo, esa inflación se creó artificialmente cerrando la producción mientras se aumentaba la demanda mediante pagos únicos de estímulo. De cara al futuro, hay cuatro razones por las que es improbable otro repunte de la inflación.

1. Las presiones de la cadena de suministro están disminuyendo. Uno de los principales motores de la inflación reciente han sido las interrupciones de la cadena de suministro causadas por la pandemia del virus COVID-19. Las fábricas cerraron, las redes de transporte se vieron afectadas por la crisis. Las fábricas cerraron, las redes de transporte se vieron sometidas a tensiones y los retrasos en la producción provocaron un aumento de los precios de los productos de primera necesidad. Pero la situación está mejorando rápidamente. Según el Índice de Presión de la Cadena de Suministro Global del Banco de la Reserva Federal de Nueva York, los cuellos de botella de la cadena de suministro global han disminuido y se acercan a los niveles anteriores a la pandemia.

Fuente: Real Investment Advice

Esta normalización es fundamental porque reduce los costes de producción, lo que repercute directamente en los precios al consumo. A medida que el flujo de mercancías se hace más predecible y eficiente, podemos esperar una tendencia continuada a la baja en los precios de productos que van desde los automóviles a la electrónica y los artículos para el hogar.

2. Los precios de la energía se estabilizan. Los precios de la energía, en particular los del petróleo y el gas natural, han sido otro factor importante de aumento de la inflación. Las subidas de los costes energéticos pueden repercutir en la economía, elevando los gastos de transporte, calefacción y fabricación. Sin embargo, según datos de la Administración de Información Energética de EE.UU. (EIA), la producción de petróleo ha aumentado y los niveles de suministro mundial se están equilibrando, lo que reduce los precios del petróleo. Con la estabilización de los precios de la energía, la economía se enfrentará a menos presiones inflacionistas y el coste de la vida debería ser más manejable.

Fuente: Real Investment Advice

3. Cambios en los hábitos de gasto de los consumidores.

El comportamiento de los consumidores ha cambiado significativamente desde el apogeo de la pandemia. Durante los primeros días de COVID-19, el gasto se centraba principalmente en bienes como equipos de gimnasia doméstica, muebles y aparatos electrónicos. Sin embargo, a medida que la economía se ha ido reabriendo, el gasto de los consumidores se ha ido desplazando gradualmente de los bienes a los servicios, como viajes, restaurantes y ocio, que tienen un «efecto multiplicador» mucho menor, económicamente hablando. Este cambio en el gasto reduce la demanda de bienes duraderos, que han experimentado importantes subidas de precios. Al enfriarse la demanda, los precios de estos bienes también se estabilizan, contribuyendo a una menor inflación general.

Fuente: Real Investment Advice

4. Ralentización del crecimiento económico mundial. Por último, las condiciones económicas mundiales son cruciales para las perspectivas de inflación. El Fondo Monetario Internacional (FMI) ha previsto una ralentización del crecimiento mundial durante el próximo año. El endurecimiento de las condiciones financieras y las incertidumbres geopolíticas impulsan ese descenso. El enfriamiento de la economía mundial reduce la demanda de materias primas y productos básicos, lo que contribuye a mantener la inflación bajo control. La bajada de los precios de importación de los socios comerciales también puede ayudar a amortiguar la inflación nacional. Estados Unidos se beneficia de importaciones más baratas si grandes economías como China y la Unión Europea experimentan un crecimiento más lento.

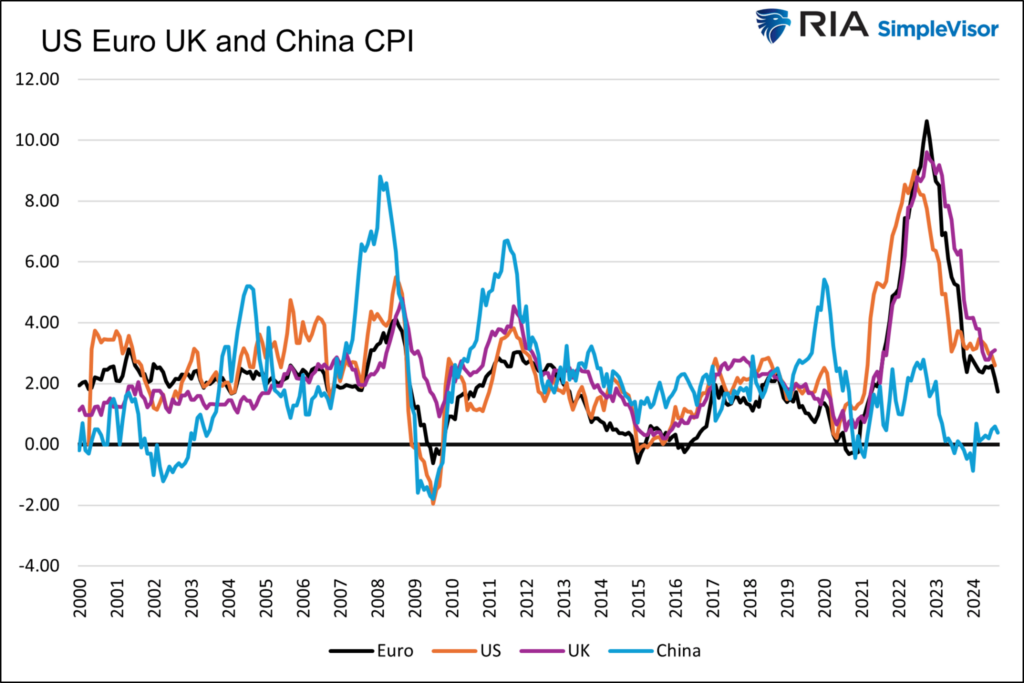

Algunos dicen que importaremos inflación. El siguiente gráfico muestra la inflación en la Eurozona, China y el Reino Unido, tres de nuestros mayores socios comerciales. La inflación está cayendo junto a la de Estados Unidos. La inflación de China está cerca de cero. Japón, que no se muestra, ha registrado una inflación exigua con episodios de deflación durante los últimos 25 años.

Fuente: Real Investment Advice

Comprender esta dinámica sugiere que la «Trumpflación» es probablemente mucho menos preocupante de lo que sugieren los medios de comunicación.

En conclusión, la preocupación por la «Trumpflación» se ve amplificada por los debates sobre los aranceles y el aumento del gasto público. Sin embargo, un examen más detallado revela que la inflación podría no aumentar tan drásticamente como se teme. La normalización de las cadenas de suministro, la estabilización de los precios de la energía, la evolución de los hábitos de gasto de los consumidores y el telón de fondo de la desaceleración del crecimiento económico mundial apuntan a una continua presión a la baja sobre la inflación. Además, la evidencia histórica muestra que es más probable que la deuda y los déficits elevados contribuyan a la deflación que a la inflación. A medida que el presidente Trump se embarca en su segundo mandato, estos factores desempeñarán un papel crucial en la configuración de las perspectivas económicas, probablemente mitigando el riesgo de una inflación galopante y aliviando las preocupaciones sobre la subida de los tipos de interés.

Artículos relacionados:

Recortes fiscales sin recortes de gasto no reducen la carga del contribuyente

Reacciones exageradas a las elecciones

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Después de haber estado en el mundo de las inversiones durante más de 25 años, desde la banca privada y la gestión de inversiones hasta el capital privado y de riesgo; Lance Roberts ha “estado ahí y ha hecho eso” en un momento u otro. Su enfoque de sentido común, sus claras explicaciones y su experiencia en el “mundo real” han atraído al público durante más de una década. Es el Chief Investment Strategist de Real Investment Advice.

Fuente / Autor: Real Investment Advice / Lance Roberts

https://realinvestmentadvice.com/resources/blog/trumpflation-risks-likely-overstated/

Imagen: The Korea Times

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **